Börse: Unsicherheit lässt die Märkte abwarten

Die Lage am Persischen Golf bleibt unübersichtlich. US-Präsident Donald Trump sendet widersprüchliche Signale an die Welt. Die Märkte warten ab.

Großer Deal oder Eskalation?

Aktuell scheint beides möglich zu sein. Die Anleger starteten in der vergangenen Woche mit Zuversicht, die sich jedoch erneut als unberechtigt herausstellt. Die vom Weißen Haus in Aussicht gestellte Einigung mit dem Iran erwies sich wieder einmal als Luftnummer. US-Präsident Donald Trump erneuerte zwar die Aussage, dass beide Seiten nahe vor einem „sehr guten Deal“ stünden, drohte jedoch gleichzeitig mit einer militärischen Eskalation.

Die Händler zeigten sich bereits in der vergangenen Woche unentschlossen und zeigen auch heute keinen Optimismus. Inzwischen scheinen die Märkte das Vertrauen in den US-Präsidenten verloren zu haben und warten lieber auf handfeste Ergebnisse. Letztlich haben inzwischen alle wichtigen Ökonomen ihre Wachstumsprognosen gesenkt. Ob diese realistisch sind, kann niemand seriös sagen. Diese Unsicherheit lässt die Märkte abwarten.

Topbildung im S&P 500?

Die vorsichtige Haltung betrifft inzwischen auch die Wall Street. Zwar schaffte es der Future des S&P 500 auch am Montag auf ein neues Allzeithoch, die Sprünge werden jedoch kleiner. Die USA sind zwar nicht von Rohstoffengpässen betroffen, leiden jedoch ebenfalls unter steigenden Preisen. Diese lassen sich nur bedingt an die Verbraucher weitergeben. Die hohen Kosten sorgen in den Haushalten für eine spürbare Kaufzurückhaltung.

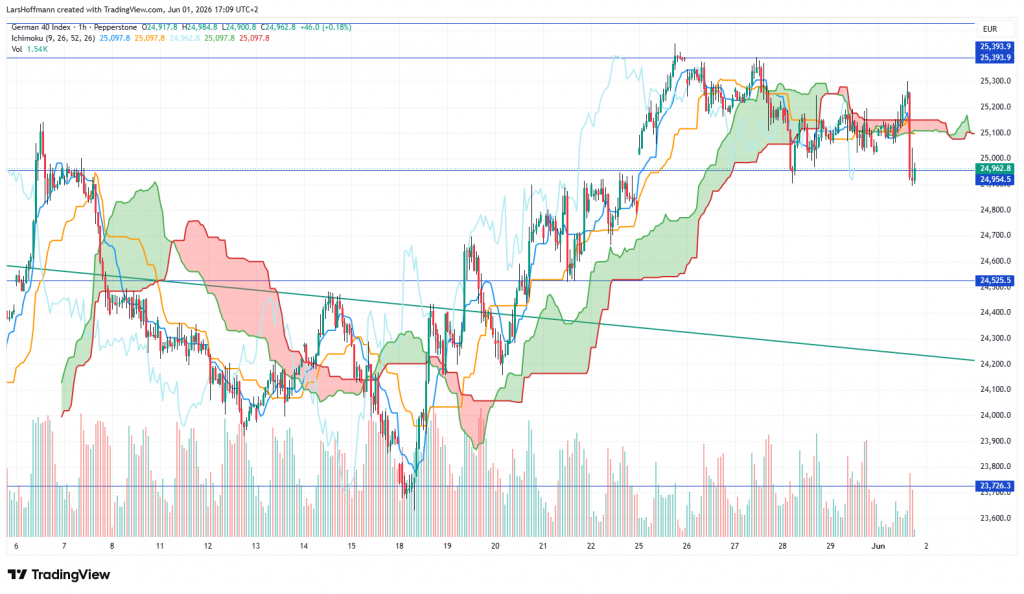

Der DAX sieht das Allzeithoch nur aus der Ferne. Das am Montag gerissene Aufwärts-Gap schloss der Index im Laufe der Woche wieder, verteidigte jedoch die Unterstützung bei knapp 25.000 Punkten. Am Nachmittag greifen die Bären jedoch erneut an. Der erste Widerstand ist bei 25.400 Punkten auszumachen.

Gemischtes Bild in Europa

Die Anleger an den Börsen in Europa sehen sich weiterhin einigen Risiken gegenüber. Dem stehen jedoch auch Chancen gegenüber, weshalb die öffentliche Wahrnehmung möglicherweise zu schlecht ist.

Risikofaktoren für die Börse

Belastet werden die Kurse von der Unsicherheit bei den Lieferketten. Der Nachteil Europas liegt hier im Mangel an eigenen Rohstoffen. Zwar schlummern einige Schätze in der Erde, diese müssten jedoch zunächst erschlossen werden. Angesichts der Überregulierung in Europa, ist dies ein zeitraubendes und teures Unterfangen.

Ein weiteres Hindernis für mehr Optimismus bietet die Inflation, die wohl zeitweise über drei Prozent steigen wird. Viele Anleger erwarten Zinserhöhungen, die die ohnehin schwache Investitionsbereitschaft weiter beeinträchtigen könnten. Gleichzeitig sorgt die Angst vor der weiteren Verteuerung von Miete, Energie und Lebensmitteln für eine Kaufzurückhaltung bei den Verbrauchern.

Lichtblicke für Europa

Ausgerechnet der Krieg der Russen gegen die Ukraine scheint sich für die europäische Wirtschaft als Hoffnungsschimmer zu entpuppen. Die aggressiven Töne aus Moskau haben die Anstrengungen der westlichen Staaten befeuert, die Verteidigung zu modernisieren und auszubauen. Das Bestreben nach besseren militärischen Fähigkeiten ist dabei nicht auf NATO-Staaten begrenzt. Nach deutlichen Kursgewinnen vor einem Jahr, scheint hier jedoch eine Sättigung erreicht zu sein. Andererseits zeigt der Krieg in der Ukraine, dass die Europäer über einige Fähigkeiten moderner Kriegsführung nicht verfügen. Ein wichtiges Thema dürften die Drohnen und deren Abwehr sein. Bei den Kursverlusten seit Februar handelt es sich um eine Konsolidierung. Ein Einbruch der Branche ist wohl eher nicht zu erwarten.

Eine weitere Branche mit viel Zuversicht sind die Banken, die von den steigenden Zinsen profitieren. Die Geldhäuser Europas sind profitabler als vor einigen Jahren, als Niedrigzinsen die Margen sehr eng gestalteten. Zudem ist Europa bei der Künstlichen Intelligenz nicht so abgehängt, wie viele Beobachter glauben. SAP scheint eine Phase der Konsolidierung zu beenden. Der Sprung über die Ichimokuwolke des Dailycharts könnte für eine Trendumkehr sprechen. Erneuerbare Energien und andere Nachhaltigkeitsprojekte könnten die Märkte in Europa ebenfalls stärken.

Politische Stabilität

Mit Blick auf die geopolitischen Spannungen in anderen Regionen ist Kerneuropa immer noch ein Stabilitätsanker. Im Vergleich zu den USA ist die EU trotz ihrer Überregulierung aktuell verlässlicher als die sprunghaft agierende Regierung im Weißen Haus. Es wundert also nicht, dass deutsche Großinvestoren wieder mehr auf die Heimat setzen. Dieses zusätzliche Kapital dürfte auch die Wirtschaft stärken und die Aktienmärkte stützen. Zudem streben einige große Staaten in Europa einen einheitlichen Finanzmarkt an. Auch dies dürfte das Vertrauen in den Standort Europa stärken.

Fazit:

Europa steht vor großen Herausforderungen. Die Aussichten sind jedoch nicht so trübe, wie die aktuelle öffentliche Stimmung.

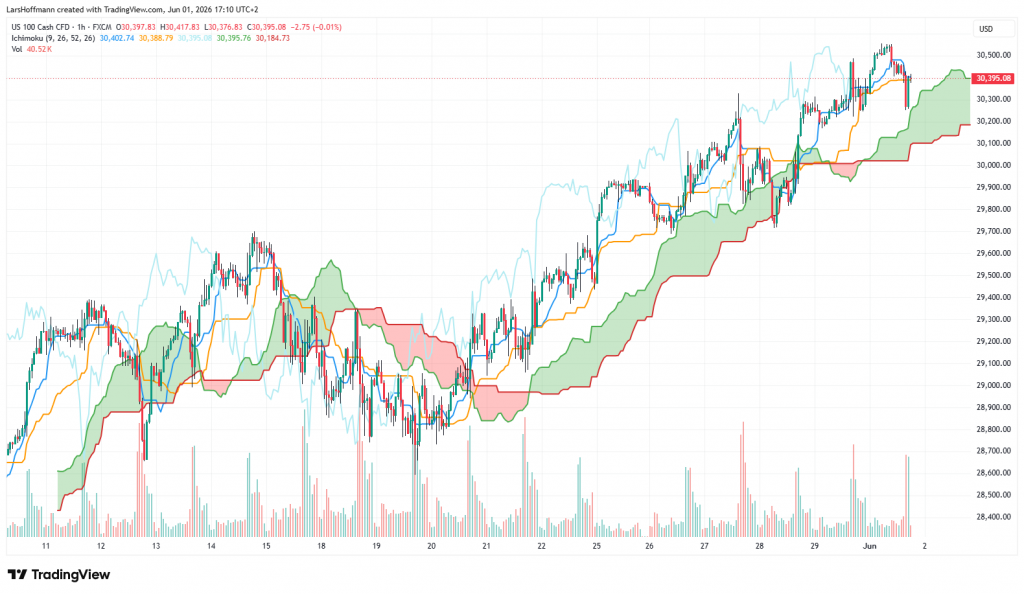

Topbildung an der Wall Street?

Noch markieren die großen Indizes an der Wall Street ein Rekordhoch nach dem anderen. Die Schritte wurden zuletzt jedoch immer kleiner. Möglicherweise sehen wir hier den Beginn einer Topbildung und einer Konsolidierungsphase. Als Grund für die zunehmende Zurückhaltung an der Börse nennen die Anleger die Unsicherheit an der Straße von Hormus. Zwar sind die USA nicht direkt von Lieferungen aus der Region abhängig, aber auch hier müssen die Unternehmen Weltmarktpreise für Öl und Gas bezahlen.

Die daraus resultierende Inflation ist höher als in Europa und dürfte der Federal Reserve kaum Spielräume für eine investitionsfreundliche Geldpolitik geben. Ein weiteres Risiko könnte eine KI-Blase bilden. Der NASDAQ 100 steigt weiter, als gäbe es kein Morgen. Seit Ende März 2026 stieg der Kurs um rund 40 Prozent. Einige Anleger sorgen sich, dass hier eine gewaltige Blase entsteht, die eines Tages platzen könnte.

Ein ähnliches Verhalten ist übrigens auch beim TecDAX zu beobachten, nur dürfte dieser weniger Einfluss auf die deutsche Wirtschaft haben. Die Kurse scheinen nicht mehr von realistischen Wachstumsaussichten geprägt zu sein. Vielmehr drücken sie die Angst der Märkte aus, den Anschluss zu verpassen. Ein ähnliches Phänomen kostete während der Dotcom-Blase etlichen Anlegern viel Geld. Eine Wiederholung dieser Krise sehen Analysten aktuell nicht. Bezweifeln darf man jedoch, dass alle KI‑Unternehmen ein nachhaltiges Geschäftsmodell haben. Eine sorgsame Auswahl der Aktien ist daher unbedingt erforderlich.

Die hohe Staatsverschuldung in den USA weitet sich weiter aus. Angesichts der steigenden Zinsen für Staatsanleihen sehen dies die Märkte mit Besorgnis. Neben den sich verschlechternden Kreditbedingungen entsteht durch attraktive Zinsen eine Konkurrenz zu Aktien.

Weiterhin starke Argumente für ein US-Investment

Trotz einiger Vorbehalte bleiben die US-Märkte attraktiv. Ein großer Vorteil liegt im höheren Wirtschaftswachstum in den USA. Auch wenn das Verbrauchervertrauen zuletzt sank, ist der Konsum weiterhin eine tragende Säule der Konjunktur. Die Vereinigten Staaten sind deutlich weniger von Exporten abhängig als etwa Deutschland.

Zudem kennt das Land kaum eine Abhängigkeit von Rohstoffimporten. Die Besteuerung ist niedriger als in Europa, sodass energieintensive Unternehmen zunehmend Wettbewerbsvorteile gegenüber der europäischen Konkurrenz haben. Zahlreiche staatliche Subventionsprogramme ziehen Investoren aus dem In- und Ausland an. Regulierungen auf einem Minimum sind ein weiteres Argument dafür, dass sich die US-Indizes besser als die europäischen präsentieren.

Gemischtes Bild in Asien

Während in Tokio und Seoul die Euphorie um die KI die Börsen steigen lässt, tritt die Börse in Shanghai auf der Stelle. Die gestörten Lieferketten und die infolge der Sperrung der Straße von Hormus steigende Inflation besorgen die Anleger. In Japan gab es übrigens einen neuen Champion in der Wertung der wertvollsten Unternehmen. Softbank verdrängte Toyota von Platz 1. Der Hightech-Riese erhielt den Auftrag zum Bau eines Rechenzentrums in Frankreich, während die Automobilbranche weltweit schon bessere Zeiten erlebt hat.

Blick auf die Daten der vergangenen Woche

Das CB-Verbrauchervertrauen ist weniger stark gesunken als befürchtet. Nach 93,8 Punkten fiel das US-Barometer im Mai auf 93,1. Immer noch skeptisch sehen die institutionellen Anleger die Konjunktur in der Schweiz. Die Stimmung hellte sich jedoch laut den ZEW-Konjunkturerwartungen von –30,3 auf –11,1 auf. Erfreulich entwickelte sich die Investitionstätigkeit im australischen Privatsektor. Sie stieg im ersten Quartal um 6,5 Prozent.

Die Wirtschaftsstimmung in der Eurozone konnte leicht zulegen. Dies lag an einer leichten Verbesserung im Dienstleistungssektor und bei den Verbrauchern. Die Industriemanager wurden hingegen etwas skeptischer. Der PCE-Kernrate-Preisindex stieg in den weniger deutlich als erwartet. Trotzdem liegt die Inflation laut diesem Indikator nun bei 3,3 Prozent und damit deutlich über dem Inflationsziel der Fed. Das US-BIP für das erste Quartal blieb nach vorläufigen Zahlen mit 1,6 Prozent Wachstum unter den Erwartungen (2,0 Prozent). Positiv dürfen Anleger das ordentliche Wachstum der Aufträge für langlebige Wirtschaftsgüter werten. Die Kernrate stieg im April um 1,1 Prozent.

Neben Licht auch Schatten in den USA

Stagnierenden privaten Einkommen standen im April in den USA nur wenig steigende Ausgaben (+0,1 Prozent) gegenüber. Die realen Konsumausgaben steigen im ersten Quartal um enttäuschende 1,4 Prozent. Analysten erwarteten +1,6 Prozent. Keine erfreulichen Nachrichten gab es von den US-Unternehmen. Ihr Gewinn schrumpfte im ersten Quartal um 0,4 Prozent.

In Japan werden die insgesamt guten Wirtschaftsdaten von einer pessimistischen Stimmung getrübt. Die Industrieproduktion stieg im April überraschend um 0,8 Prozent. Gleichzeitig zeigt die Prognose der Industrieproduktion, dass der Sektor vor großen Herausforderungen steht.

Frankreichs Wirtschaft schrumpft

Europas Wirtschaft steckt in einer tiefen strukturellen Krise. Diese hat auch Frankreich erreicht, wo die Wirtschaft im ersten Quartal um 0,1 Prozent schrumpfte. Dieses kleine Minus stellt noch kein Problem dar, denn im Vergleich zum Vorjahr bleibt ein Plus von 0,9 Prozent stehen. Die Inflation liegt mit 2,4 Prozent niedriger als in anderen Eurozonenländern. In Deutschland sank im Mai die Zahl der Erwerbslosen saisonbereinigt um 12.100. Die Gesamtzahl fiel damit wieder unter drei Millionen. Die deutsche Inflation sank nach vorläufigen Zahlen überraschend von 2,9 auf 2,6 Prozent.

Um die 50-Punkte-Marke bewegen sich die staatlichen Einkaufsmanagerindizes. Viel Wachstum signalisiert dies nicht. Es ist also nicht überraschend, dass sich heute andere Märkte in Asien besser präsentierten. Der japanische EMI für das verarbeitende Gewerbe überzeugte mit 54,1 Punkten. In Deutschland liegt der Index bei 50,1 und in Frankreich bei 49,7 Punkten. Das war immerhin besser als befürchtet. Dafür patzte Deutschlands Einzelhandel und schrumpfte im April um 0,3 Prozent. Analysten hatten allerdings einen noch stärkeren Umsatzrückgang erwartet (–0,4 Prozent). Eine gute Stimmung herrscht in der US-Industrie. Der ISM-Einkaufsmanagerindex steigt auf 54,0 Punkte.

Rohölpreis bremst die Märkte

Ein Faktor für die weitere Entwicklung der Konjunktur ist der Rohölpreis. Bisher bleibt die Straße von Hormus geschlossen und der Preis hoch. Brent legt mit der Eröffnung an der Wall Street deutlich zu und dürfte damit das Ende der Korrektur aus der vergangenen Woche einleiten. Irans Aussetzung der Verhandlungen mit den USA nennen die Anleger als Grund. Einen ersten Widerstand erkenne ich bei knapp 100 Dollar.

Gold scheitert an der 4.600 und gerät wieder unter Druck. Für das gelbe Metall spricht der KI-Wirbel, denn es ist als Leiter teilweise unersetzbar. Noch mehr gilt dies übrigens für Silber. Gold findet bei 4.360 Dollar eine Unterstützung.

Silber präsentiert sich aktuell wenig volatil.

Die US-Staatsanleihe konnte vom steigenden Ölpreis nicht profitieren. Wenn die Zinsen steigen, ist dies auf eine geringere Nachfrage zurückzuführen.

Gleichzeitig stärken hohe Zinsen den US-Dollar, wie EUR/USD belegt. Wir erkennen bei 1,1585 eine Unterstützung. Aktuell glaube ich, dass die Fed unter einem größeren Druck für Zinserhöhungen steht. Somit dürfte der Trend eher bearish sein.

Die Märkte scheuen heute seit dem Handelsstart in New York das Risiko. Dies drückt auch den Bitcoin.

Darauf schauen die Märkte in dieser Woche

Im Fokus steht in dieser Woche der US-Arbeitsmarkt, dessen Daten am Freitag veröffentlicht werden. Schon morgen lohnt sich ein Blick auf die Inflationszahlen der Eurozone. Analysten gehen für den Mai von 3,3 Prozent aus. Am Mittwoch folgt weltweit die Veröffentlichung der Dienstleistungseinkaufsmanagerindizes.

Titielbild: KI

Share this content:

Kommentar abschicken