Zaghafter Auftakt an den Börsen – China fällt als Wachstumsmotor aus

Während die Lage am Golf fragil bleibt, lohnt sich ein Blick auf China. Die Wirtschaftsdaten sind für den Rest der Welt nicht erfreulich. Zum Handelsauftakt an den Börsen zeigen die Anleger Zurückhaltung.

Zögerlicher Wochenauftakt

Die neue Handelswoche startet mit Zurückhaltung. Bisher bestimmen Misstöne die Verhandlungen zwischen den USA und dem Iran. Zum einen sorgte US-Präsident Donald Trump mit neuen Drohungen gegen das Mullah-Regime für Unruhe. Zudem sind die Hisbollah und Israel von einem echten Waffenstillstand weit entfernt. Der Iran zeigte seine Macht und stoppte vorübergehend den gerade erst gestarteten Schiffsverkehr in der Straße von Hormus. Dies demonstrierte, wie fragil die Lage in der Golfregion bleibt.

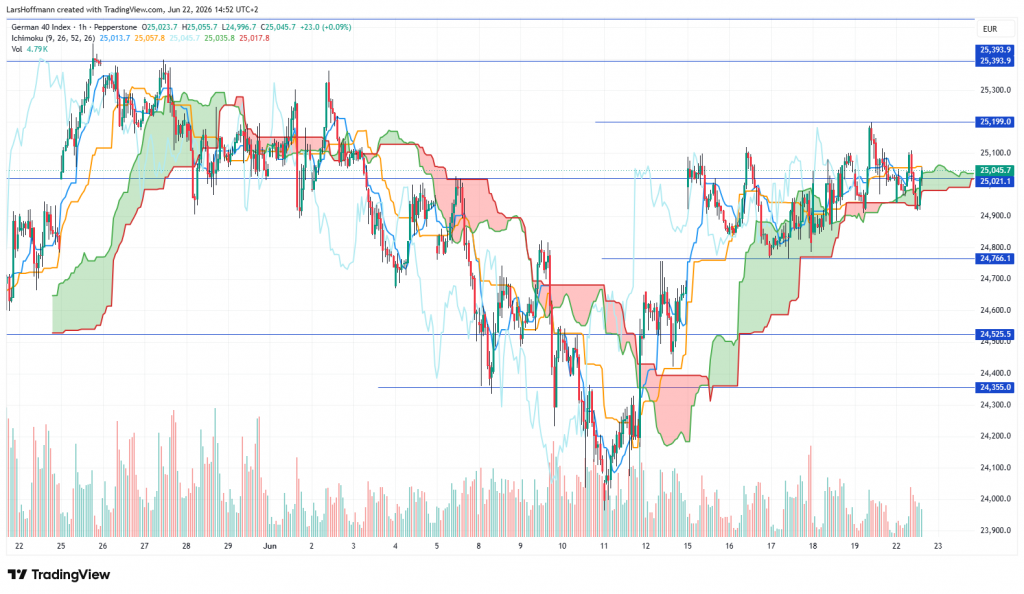

Der Dax schiebt sich in einer Range zwischen 24.765 und 25.200 Punkten seitwärts.

Einen Teil der Gewinne in der vergangenen Woche könnten Umschichtungen von Technologie in die Old Economy verursacht haben. Diesen Eindruck verstärkt der TecDAX, der in der vergangenen Woche unter Druck geriet. Heute erhöhten die Analysten von Bernstein das Kursziel von Infineon deutlich, was auch andere Tec-Werte beflügelte.

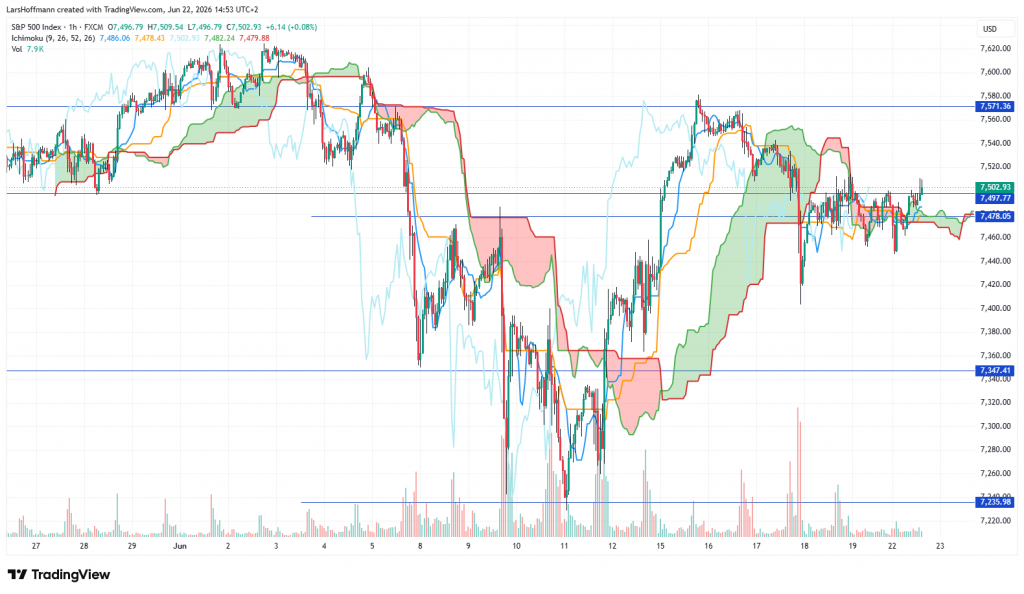

S&P 500 performte schlechter als der DAX

Die Wall Street musste die Zinsentscheidung der Fed verarbeiten. Für mich waren die Projektionen erstaunlich, denn ich rechne mit keiner weiteren Zinserhöhung in den kommenden Monaten. Wie ich in der vergangenen Woche beschrieb, sehe ich aufgrund der strukturellen Schwäche des Arbeitsmarktes eher eine Zinssenkung. Die auf den ersten Blick freundlichen Zahlen zeigen bei näherer Betrachtung strukturelle Schwächen. Zudem dürfte die FIFA-WM als Sondereffekt eine Rolle spielen.

Die aktuell hohe Inflation dürfte durch sinkende Energiepreise zurückgehen. Deshalb glaube ich nicht, dass die Fed im Herbst eine restriktivere Geldpolitik beschließen wird. Somit halte ich die Korrektur im S&P 500 für voreilig. Insgesamt hat sich der marktbreite US-Index vom Widerstand bei 7.571 Punkten zurückgezogen und pendelt um den Bereich 7.478/500. Unterstützung ist bei knapp 7.350 Punkten zu erkennen,

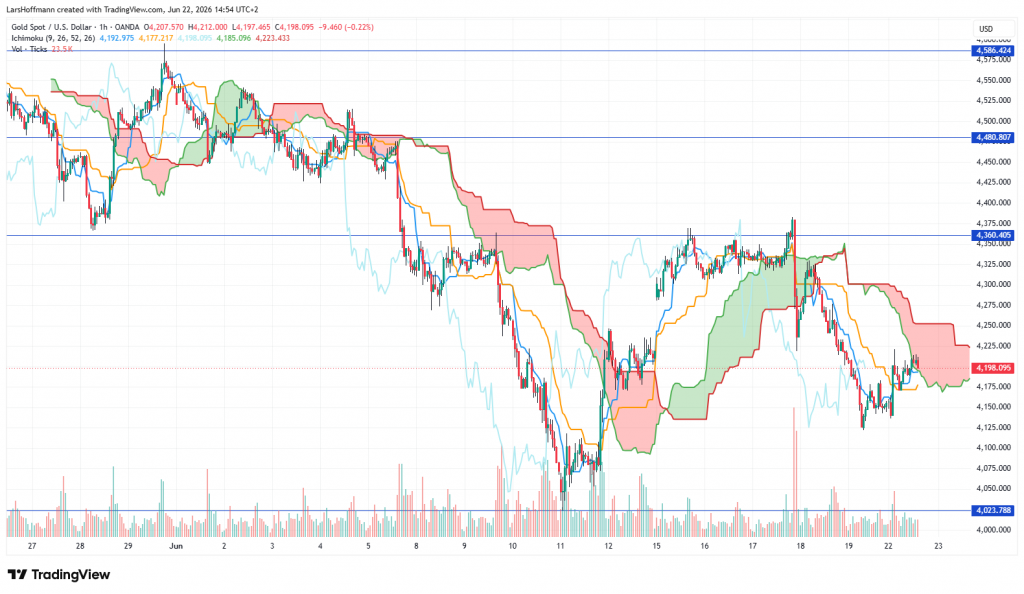

Gold scheiterte am Widerstand bei 4.360 US-Dollar. Dies nahm Goldman Sachs zum Anlass, die Prognose für den Goldpreis zu senken. Hier dürften die Analysten ebenfalls falsch liegen, denn von eher sinkenden Zinsen dürfte Gold eher profitieren. Ein wichtiger Support ist bei gut 4.000 US-Dollar zu erkennen.

EUR/USD brach nach der Zinsentscheidung der Fed die 1,15 und versucht, sich um 1,1450 zu stabilisieren. Ich erwarte, dass sich das Paar im Herbst eher wieder erholt. Der Markt und die Fed sind meiner Auffassung nach etwas kurzsichtig, wenn es um die weitere Geldpolitik in den USA geht. Gegen meine These könnte jedoch die Situation in der Eurozone sprechen. Das Ende der Krise in der Golfregion und die miese allgemeine Stimmung könnten die Inflation in der Eurozone deutlich senken. Dadurch würde die EZB neuen Spielraum erhalten, die gerade beschlossene Zinserhöhung zurückzunehmen.

China fällt als Wachstumsmotor aus

Oberflächlich könnte man die chinesischen Daten der vergangenen Woche als positiv bewerten. Die Industrieproduktion legte im Mai deutlich zu und bestätigt damit die vorher veröffentlichten starken Exportzahlen. Dieses Wachstum beschränkt sich jedoch auf einige vom Staat subventionierte Branchen. Dazu zählen die Halbleiterfertigung, die KI-Hardware, der Elektrofahrzeugbau und die Solartechnologie.

Für die Wirtschaft in anderen Ländern ist Chinas Erfolg jedoch eher ein Hemmschuh. Die hohen Importzahlen vom Mai rührten nicht von der Einfuhr zahlreicher Industriegüter her. China hortet stattdessen Rohstoffe. Hier liegt insbesondere für Europa ein doppeltes Dilemma. Der Absatzmarkt für hochwertige Industrieprodukte schließt sich immer mehr, weil die westlichen Unternehmen mit den subventionierten Staatsbetrieben im Reich der Mitte nicht mehr konkurrieren können. Zudem überschwemmt China den globalen Markt mit seiner Überproduktion.

Binnennachfrage in China schwach

Die Einzelhandelsumsätze sanken im Mai um 0,6 Prozent. Besonders drastisch brachen die Absätze von Elektroautos und Haushaltsgeräten ein. Dies könnte auf eine Sättigung des Marktes hindeuten. Chinas Wirtschaft bemüht sich verstärkt darum, Absatzmärkte außerhalb des Landes zu erschließen. Dies soll die Wirtschaft am Laufen halten. Attraktive Märkte sind hierbei Europa und Australien, die ihre Märkte weniger vor Importen schützen als etwa die USA. Für die Unternehmen in diesen Wirtschaftsräumen entsteht ein unfairer Wettbewerb gegen eine hochsubventionierte Konkurrenz.

Unternehmen, die ihr Heil in einer Produktionsverlagerung nach China sehen, könnten einem Trugschluss erliegen. In der Volksrepublik produzierte Produkte, lassen sich etwa in den USA aufgrund der drastischen Zölle kaum noch verkaufen. Und: Wer Arbeitsplätze in andere Wirtschaftsräume verschiebt, senkt die Kaufkraft in seinen angestammten Märkten. Das Minus bei den chinesischen Einzelhandelsumsätzen war das erste seit 3,5 Jahren. Die Krise zeichnet sich jedoch schon seit spätestens Anfang 2024 durch kontinuierlich sinkende Wachstumsraten ab.

Niedrige Inflation gegen Immobilienkrise

Durch die schwache Binnennachfrage steigt ein nachhaltiges Deflationsrisiko. Theoretisch gäbe dies der People’s Bank of China Spielraum, die Geldpolitik weiter zu lockern, um die ambitionierten Wachstumsziele der Regierung in Peking zu stützen. Allerdings konnten Staat und Notenbank bisher die seit Jahren zu beobachtende Immobilienkrise nicht lösen. Viele Chinesen und Banken sind hier investiert und können ihr Geld angesichts des Preisverfalls nicht durch einen Verkauf in Liquidität umwandeln.

Eine rein geldpolitische Unterstützung des Konsums lehnt die chinesische Regierung ab, weil sie ein weiteres Anfachen der Immobilienblase befürchtet. Die Volksrepublik steht vor herausfordernden Zeiten, deren Ausgang aktuell nicht abschätzbar ist. Westliche Banken sind aufgrund der strengen Kapitalverkehrskontrollen von der Krise nicht betroffen. Ein Kollaps des globalen Finanzmarktes ist aus heutiger Sicht unwahrscheinlich.

Investitionstätigkeit geht weiter zurück

Das größte Problem für die chinesische Konjunktur dürfte die geringe Investitionsbereitschaft sein. Die im Immobiliensektor festsitzenden Mittel fehlen, um in andere Wirtschaftszeige zu investieren. Insbesondere betrifft dies die klassische Industrie. Sie findet in einer immer fragmentierteren Welt kaum noch neue Absatzmärkte. Investitionen finden dadurch nur noch in den subventionierten Hochtechnologiebranchen statt.

Durch die Konzentration auf diese Branchen vernachlässigen die Zentralregierung und die Regionalregierungen in China auch die Infrastruktur. Im Mai wies die Statistik gerade noch ein Plus von 0,6 Prozent aus. Für chinesische Verhältnisse kommt dies einer Krise gleich. Dies zeigt, dass die Immobilienkrise längst auch andere Bereiche der Wirtschaft erreicht hat.

US-Immobiliensektor als Warnsignal

Der US-Immobilienmarkt erinnerte uns in der vergangenen Woche daran, dass auch auf der anderen Seite des „großen Teichs“ die Stimmung nicht uneingeschränkt gut ist. Zwar hielten sich die Baugenehmigungen auf einem stabilen Niveau, aber immer seltener beginnen die Bauherren, wirklich aktiv zu werden. Die realen Baubeginne brachen zuletzt um schockierende 15,4 Prozent ein. Ein Hauptgrund sind die horrenden Hypothekenzinsen, die aufgrund der restriktiven Fed-Politik bei rund 6,5 Prozent festgenagelt zu sein scheinen und Neubauten unrentabel machen.

In anderen Bereichen zeigt sich die US-Wirtschaft hingegen robust. So erholte sich der Philly-Fed-Herstellungsindex deutlich und auch die Einzelhandelsumsätze legten zu. Diese punktuellen Entwicklungen dürften die Fed letztlich dazu bewogen haben, ihren Inflationsausblick für das Jahresende deutlich auf 3,6 Prozent anzuheben. Ich sehe diesen falkenhaften Kurs jedoch weiterhin skeptisch und glaube, dass die Inflation – getrieben durch die nachlaufenden Effekte sinkender Energiepreise und das Abflauen von WM-Sondereffekten im Spätsommer – schneller sinken wird als von den Notenbankern prognostiziert.

Ausblick

Neue Impulse erwarte ich von den Einkaufsmanagerindizes, die am Dienstag veröffentlicht werden. Die Neubauverkäufe in den USA werden am Mittwoch in den Fokus rücken und neue Fakten zum Zustand des US-Immobilienmarktes liefern. Am Donnerstag erscheint die finale Lesung für das BIP in den USA. Interessanter erscheinen mir die Zahlen für die Auftragseingänge der langlebigen Wirtschaftsgüter. Ein wichtiger Indikator im Hinblick auf die Geldpolitik der Fed ist zudem der PCE-Preisindex.

Share this content:

Kommentar abschicken