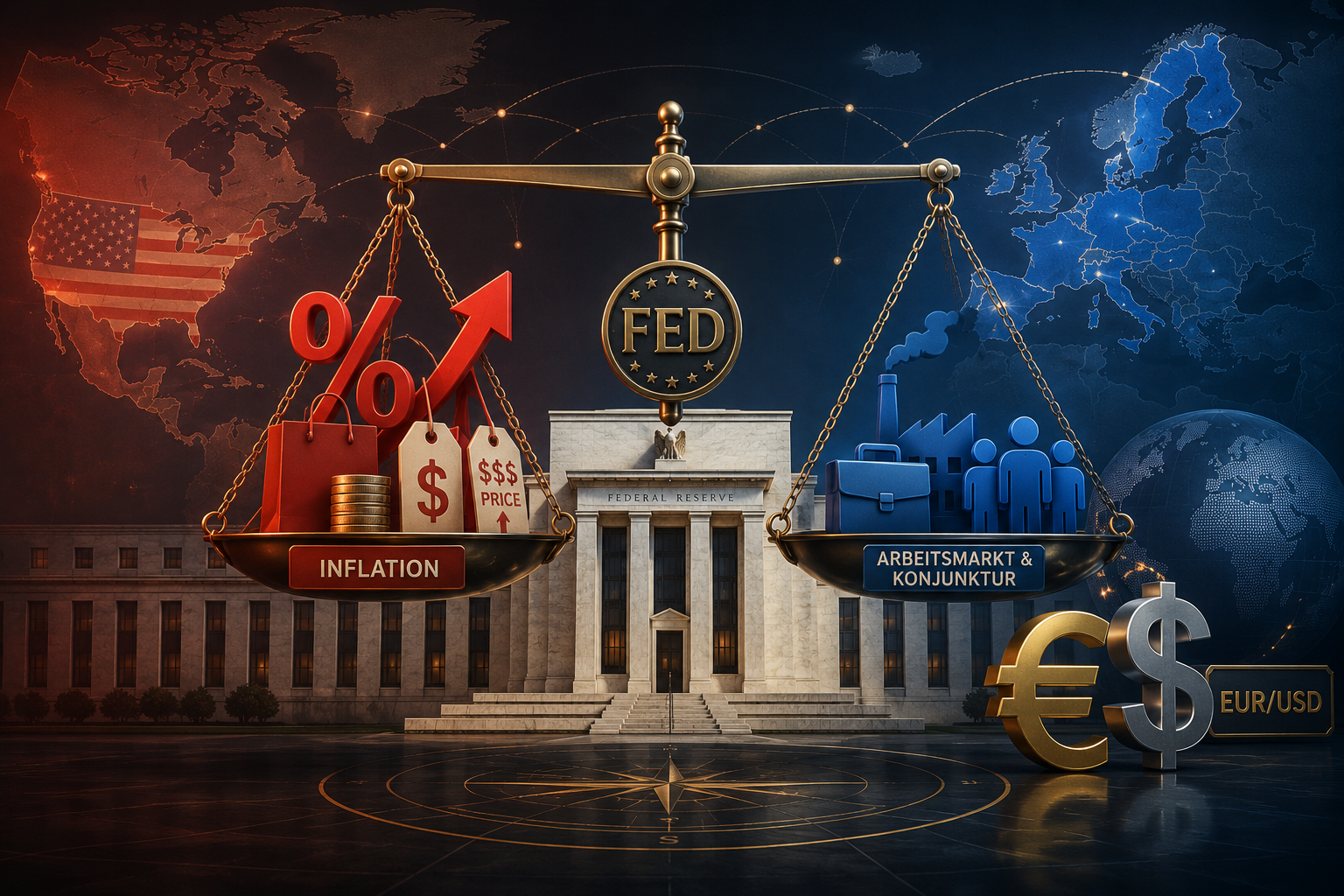

Börse: Der Fokus liegt in der kommenden Woche auf den Arbeitsmarktdaten

Turbulenzen am Tec-Markt und die fragile geopolitische Lage bewegten die Börse. In der kommenden Woche stehen die Arbeitsmarktdaten in den USA im Fokus.

Korrektur am Tech-Markt

Bereits in der vergangenen Woche zeigten die Technologiebörsen einen volatilen Handelsverlauf. Damals erholten sich die Aktien jedoch schnell wieder. In dieser Woche zeigte sich jedoch, dass viele Anleger den Markt inzwischen für überbewertet halten. So kam es am Dienstag zu einer Korrektur, die bisher nicht kompensiert werden konnte.

Zwar konnten gute Geschäftszahlen von Micron Technology die Talfahrt stoppen, aber am Ende verbucht der Nasdaq 100 trotzdem ein Minus von mehr als 1.000 Punkten. Unter Druck gerieten die Aktien zudem, weil Gerüchte vom Freitag nahelegen, dass OpenAI seinen Börsengang verschieben könnte. Zudem strebt die EU-Kommission stärkere Regulierungen für die Cloud-Dienste von Microsoft und Amazon an. Die Skepsis am Technologiemarkt erfasst auch andere Sektoren, sodass auch der S&P und der DAX unter Druck gerieten. Beide Indizes verzeichneten deutliche Verluste im Vergleich zum Wochenbeginn.

Der DAX hat eine Schulter-Kopf-Schulter-Formation ausgebildet. Ein Bruch der Linie bei 24.620 Punkten könnte die Bären zur 24.355 oder gar 24.000 führen. Wichtiger Widerstand ist bei 25.200 erkennbar.

Der S&P 500 zeigt stark abnehmende Spitzen, die eine Korrektur anzeigen. Da die Erholung kurz vor Handelsschluss den Kijun (orange Linie) nicht überschritt, bleibt ein Test der 7.235 möglich. Ein Bruch der Abwärtstrendlinie würde Chancen auf 7.440/500 eröffnen.

Geopolitische Spannungen bestehen weiterhin

Die Straße von Hormus bleibt im Fokus der Märkte. Zuletzt sorgte ein militärischer Angriff auf ein Frachtschiff für neue Aufregung. Zwar äußern die Anleger überwiegend die Hoffnung auf Entspannung, aber das beschriebene Ereignis zeigt die fragile Lage in der Golfregion.

Der Ölpreis reagierte nur wenig. Brent stabilisiert sich unter 76,30 US-Dollar, wo ich aktuell den ersten Widerstand sehe.

Im Dailychart sieht man, dass der Ölpreis fast das Niveau erreicht hat, das er vor dem Krieg am Persischen Golf hatte.

Am Wochenende kam es zu neuen gegenseitigen Angriffen zwischen den USA und dem Iran. Einige Beobachter warnen vor einer Eskalation der Lage. Da US-Präsident Donald Trump an einem Ende des Krieges interessiert ist, glaube ich, dass diese Gefahr recht gering ist.

Keine Aufbruchstimmung in der deutschen Wirtschaft

Die Vorabveröffentlichungen der Einkaufsmanagerindizes zeigten für die deutsche Wirtschaft weiterhin wenig Optimismus. Das Dienstleistungsgewerbe befindet sich mit 46,8 weiterhin auf Schrumpfkurs. Auch die Stimmung im verarbeitenden Gewerbe kühlte weiter ab und fiel von 50,1 auf 50,0 Punkte. In der Eurozone sehen die Zahlen etwas besser aus, was wahrscheinlich mit den recht guten Daten aus Frankreich zusammenhing. Eine ähnliche Krise wie in Deutschland scheint die britische Wirtschaft durchzumachen. Überzeugend fielen die Indizes aus den USA aus.

Der ifo-Geschäftsklimaindex könnte einen Boden gefunden haben. Er stieg um 0,6 auf 85,6 Punkte und erreichte somit die Erwartungen der Analysten. Getragen wurde das Stimmungsbild durch eine etwas optimistischere Sichtweise auf die aktuelle Lage. Weniger erfreulich ist, dass die Geschäftserwartungen unter der aktuellen Lage bleiben. Die Manager sehen also mit wenig Zuversicht in die Zukunft.

US-Inflation im Rahmen der Erwartungen

Am Donnerstag erschien der PCE-Kernrate-Preisindex, den die Fed für die Betrachtung der Inflation bevorzugt. Die Kernrate stieg leicht von 3,3 auf 3,4 Prozent, was Analysten so erwarteten. Dazu passt, dass die Inflationserwartungen aus der Konsumentenumfrage der Uni Michigan nahezu unverändert blieben. Dass die Währungshüter panisch werden, ist also nicht zu erwarten. Ich bleibe bei meiner Einschätzung, dass die Fed im Herbst wohl nicht erhöhen wird. Durch den Wegfall des Sonderfalls FIFA WM dürfte die Inflation sinken. Hinzukommt der Druck auf den Arbeitsmarkt, wenn die zahlreichen mit dem Großereignis zusammenhängenden temporären Jobs wegfallen. Vermutlich wird die Fed Ihren Fokus nach der Sommerpause neu justieren müssen.

Der Euro dürfte in diesem Zusammenhang eher unterbewertet sein, weshalb eine Bodenbildung im EUR/USD nicht unwahrscheinlich ist. Für eine charttechnische Bestätigung ist jedoch ein nachhaltiger Sprung über die 1,1410 erforderlich. Unter 1,1325 droht eine Fortsetzung des Abverkaufs des Euros.

Erfreulich ist, dass der reale Konsum gestiegen ist. Das persönliche Einkommen legte deutlicher als die Inflation zu. Für die von der Binnenkonjunktur abhängige US-Konjunktur ist dies ein erfreuliches Signal. Den positiven Trend untermauerten auch die Aufträge der langlebigen Wirtschaftsgüter. Die Kernrate stieg im Mai um starke 1,3 Prozent.

Arbeitsmarktdaten könnten täuschen

Das konjunkturelle Bild aus den USA ist jedoch nicht einheitlich. Der Arbeitsmarkt zeigt, dass in der Industrie trotz guter Daten die Zahl der Stellen nicht wächst. Die starken Zahlen des letzten Monats lieferten der Dienstleistungssektor und die Behörden. Hier dürfte sich die FIFA-Weltmeisterschaft als Jobmotor erwiesen haben. Interessant wird, wie sich die Arbeitsmarktdaten im August entwickeln.

Ich vermute, dass es dann eine Delle in der Beschäftigung geben könnte. Dass die Industrie kaum Jobs schafft, könnte damit zusammenhängen, dass die Unternehmen zunächst Überkapazitäten abbauen. KI wird zudem zu einer weiteren Automatisierung führen. Es muss also kein Widerspruch zwischen schwachen Arbeitsmarktdaten und einer robusten Konjunktur bestehen. Mittel- und langfristig, könnte sich diese Entwicklung jedoch auf den Binnenmarkt auswirken. Weniger gut bezahlte Arbeitsplätze könnten sich auf das Verbrauchervertrauen negativ auswirken.

Aufgrund der aktuellen Sondereffekte durch die FIFA-Weltmeisterschaft dürften die in der kommenden Woche erscheinenden Arbeitsmarktdaten für mittel- und langfristige Anlageoptionen wenig Aussagekraft besitzen. Aufgrund des Unabhängigkeitstags in den USA erscheinen sie dieses Mal bereits am Donnerstag. Durch den hohen Personalbedarf im Servicesektor können Bewerber deutlich höhere Löhne fordern. Nach der Weltmeisterschaft wird eine Normalisierung eintreten, die sich wahrscheinlich erst Anfang September bemerkbar machen wird. Die Arbeitsmarktdaten werden wahrscheinlich ein Umdenken der Fed zur Folge haben. Ich halte es für sehr unwahrscheinlich, dass die Fed im Herbst die Zinsen erhöht.

Gold vor Bodenbildung?

Ein Sprung über die 4.090 könnte für diese Sichtweise sprechen. Da die Fed die Zinsen meiner Ansicht nach im Herbst eher senken wird, könnte Gold als zinslose, aber sichere Anlageklasse an Interesse gewinnen. Zudem treibt der KI-Boom die Edelmetalle, insbesondere Silber.

Die Bullen im Bitcoin sind aus meiner Sicht erst über 61.900 aus dem Schneider. Der Dreifachboden bei 58.230 sieht zwar sehr schön aus, aber das letzte Signal einer Bodenbildung fehlt noch.

Ausblick auf die kommende Woche

Neben den Arbeitsmarktdaten am Donnerstag steht die endgültige Fassung der Einkaufsmanagerindizes für das verarbeitende Gewerbe im Wirtschaftskalender. Besonders interessant ist der ISM-Index aus den USA, weil für ihn keine Vorabschätzung vorliegt.

Bereits am Montag beginnt das Symposium der EZB im portugiesischen Sintra. Zudem endet am Dienstag das erste Halbjahr. Das werden viele institutionelle Anleger nutzen, um für ihre Portfolios die vermeintlich stärksten Aktien ins Schaufenster zu stellen. Speziell im Tech-Sektor könnte es zu einer erhöhten Volatilität kommen.

Interessant dürften am Dienstag zudem die Einzelhandelsumsätze, der Verbraucherpreisindex und die Arbeitsmarktdaten aus Deutschland sowie das BIP aus Großbritannien werden. Die US-Statistiker steuern das CB-Verbrauchervertrauen bei.

Am Mittwoch gibt es neben den Einkaufsmanagerindizes einen ersten Blick auf die Arbeitsmarktdaten aus den USA. Die von Automatic Data Processing veröffentlichten Zahlen gelten als guter Indikator für die Non-Farm-Payrolls am Donnerstag.

Am Freitag bleiben die Börsen in den USA wegen des Unabhängigkeitstags geschlossen. Die institutionellen Anleger scheuen normalerweise vor einem langen Wochenende das Risiko. Deshalb dürfte sich die Volatilität am Donnerstag in Grenzen halten.

Text, Faktencheck, Analysen: Lars Hoffmann

Titelbild: KI

Share this content:

Kommentar abschicken