Börse: Hoffnung auf geopolitische Entspannung treibt die Aktienmärkte

Obwohl die Waffenruhe am Persischen Golf brüchig scheint, hoffen die Anleger auf eine geopolitische Entspannung.

Positive Signale auch im Krieg in der Ukraine

Die Waffen rund um den Persischen Golf schweigen seit einigen Tagen, was an den Märkten mit Erleichterung zur Kenntnis genommen wurde. Alles spricht für eine geopolitische Entspannung. Allerdings sind die Nachrichten aus dem Nahen und Mittleren Osten mit Vorsicht zu genießen. Vieles ist offenbar weniger klar, als es der US-Präsident verkündet hatte.

Unklar war, ob auch der Krieg im Südlibanon zur von Pakistan vermittelten Waffenruhe gehört. Israel setzte seine Angriffe fort, signalisierte jedoch die Bereitschaft zu Gesprächen mit der libanesischen Regierung. Dies wäre für den Prozess der Entspannung in der Region ein wichtiger Schritt, denn der Iran pochte darauf, dass die Vereinbarungen mit den USA auch für den Libanon gelten.

Hoffnung auf geopolitische Entspannung kommt auch aus der Ukraine. Der ukrainische Verhandlungsführer Kyrylo Budanow äußerte sich hoffnungsvoll, mit der russischen Delegation zu einer Einigung zu kommen. Offenbar sind beide Parteien deutlich weiter, als es öffentlich bekannte Details vermuten lassen.

Fragen – trotz der Hoffnung auf eine globale Entspannung

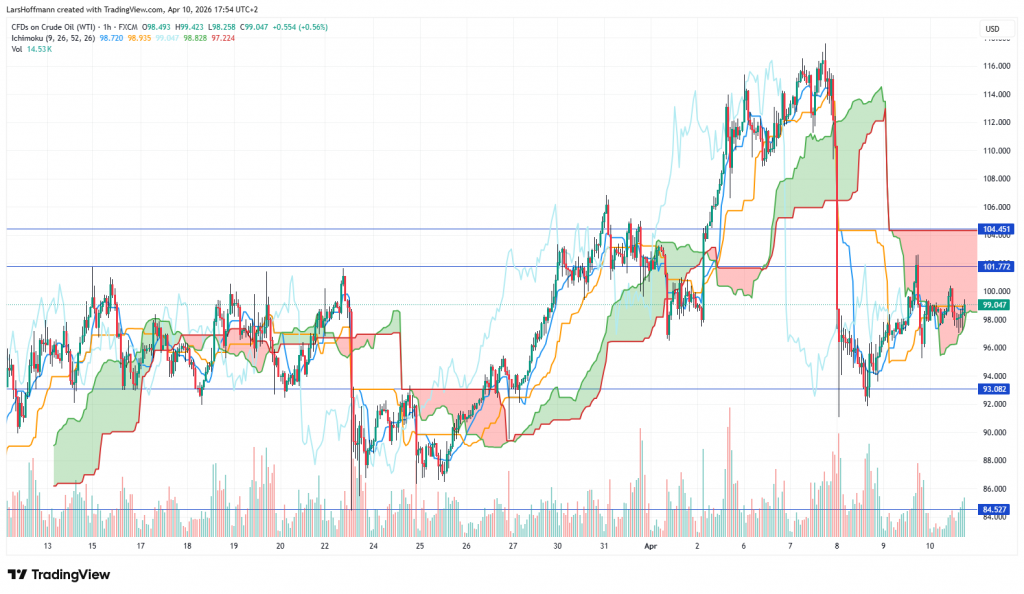

Die Aktienkurse konnten in den vergangenen Tagen teilweise ihre seit dem Kriegsbeginn im Iran entstandenen Verluste kompensieren. Die Ölpreise sanken, wenngleich sie auf einem hohen Niveau bleiben und nach der Meinung zahlreicher Analysten auch nicht auf das Vorkriegsniveau sinken werden. Aktuell bewegt sich der Preis für Rohöl der Sorte WTI bei knapp 100 Dollar.

Bei 93 bis 92 Dollar verläuft eine Unterstützung, die bisher gehalten hat und zunächst die untere Begrenzung einer Seitwärtsrange darstellen könnte. Oben sind im Bereich 101,80/104,50 Widerstände auszumachen.

Die aktuelle Nachrichtenlage dürfte einen Ausbruch nach unten wahrscheinlicher erscheinen lassen. Ein Ziel könnte die 84,50 sein. Entscheidend wird die Frage, ob die Straße von Hormuz wieder geöffnet wird. Aktuell scheint der Iran ein „Mautsystem“ einzuführen, das den Reedereien hohe Zusatzkosten bescheren würde. Diese würden sie wahrscheinlich an ihre Kunden weitergeben.

Viele Reedereien scheuen sich aktuell, die Straße von Hormuz zu durchfahren. Die aktuellen Schiffspositionen zeigen, dass die Meerenge nur von wenigen Schiffen passiert wird. Der Stau löst sich nicht auf. Auch wenn die Zeichen auf eine geopolitische Entspannung hindeuten, bleibt die Lage also unsicher. Trotzdem ist die Lage besser als zu Wochenbeginn, weshalb die Zuversicht der Anleger nachvollziehbar ist.

Aktienindizes ziehen deutlich an

Die Normalisierung der Handelsketten wird viele Monate dauern. Die Reparatur der beschädigten Ölförder- und Verarbeitungsanlagen benötigt wahrscheinlich Jahre. Dies wurde jedoch schon in den vergangenen Wochen eingepreist. Deshalb sind die deutlichen Gewinne an den Aktienmärkten keine Überraschung. Sollte aus der Waffenruhe ein belastbarer Waffenstillstand werden, dürften die Händler schnell wieder Hoffnung einpreisen und die Korrektur kompensieren.

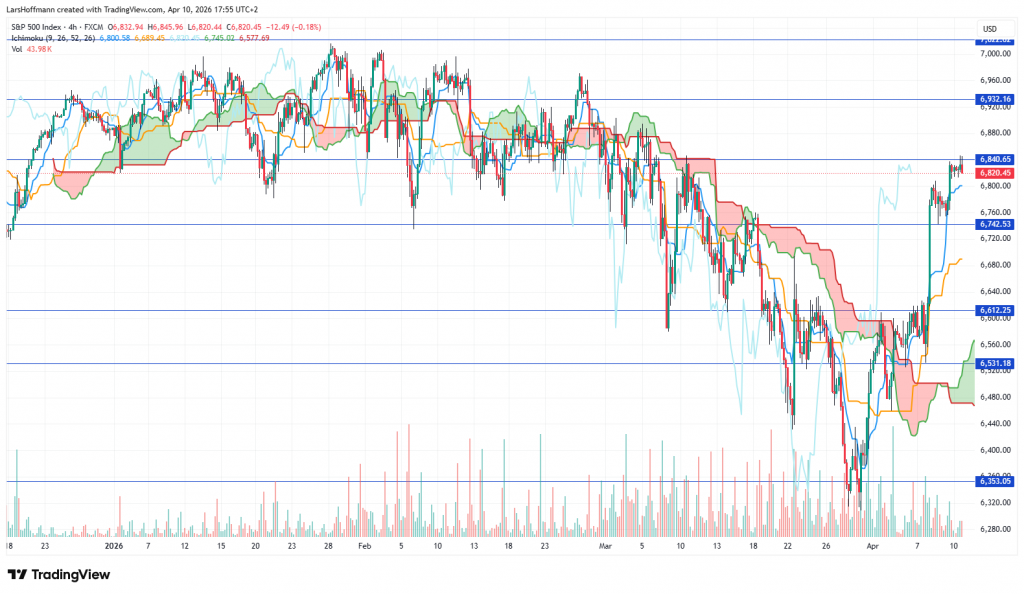

Vermutlich wird sich die globale Konjunkturerholung fortsetzen, was die Händler an der Börse bereits einpreisen. Der S&P 500 legt nach seiner starken Erholung am Mittwoch weiter zu. Spannend wird, ob er bis zum Handelsschluss noch über den Widerstand bei 6.840 Punkten springt.

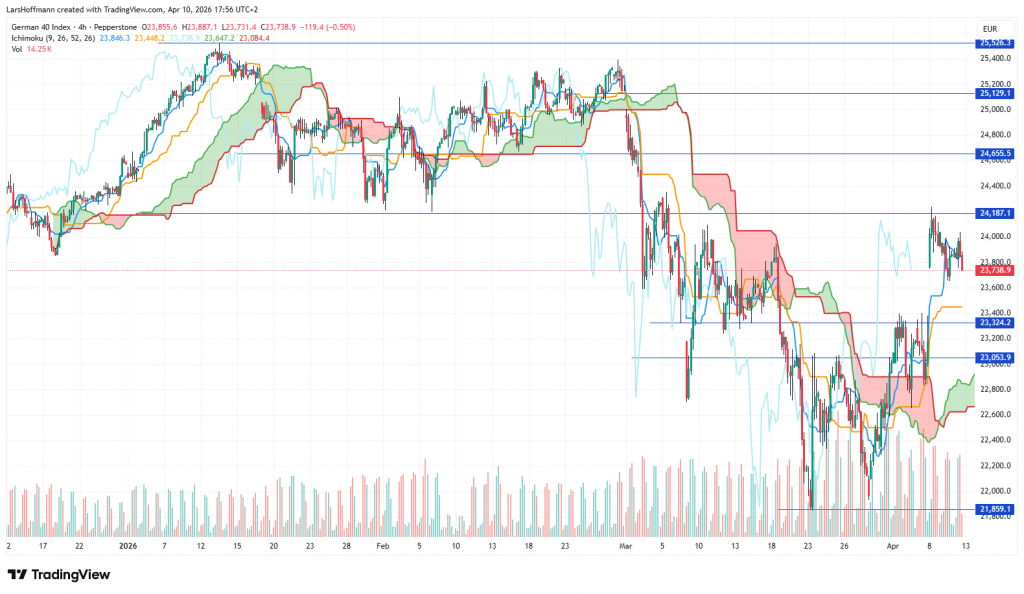

Der DAX sprang auch deutlich nach oben. Charttechnisch könnte der Markt noch das Gap nach unten schließen. Aus fundamentaler Sicht ist dies nicht wahrscheinlich, vorausgesetzt, die geopolitische Entspannung ist nachhaltig. Über der 24.190 wartet der Widerstand bei 24.655 Punkten auf die Bullen.

Gold unbeeindruckt

Gold gilt als sicherer Hafen und sollte aktuell unter Druck geraten. Dies ist jedoch nicht der Fall, das gelbe Metall erholt sich weiter. Allerdings sieht die Aufwärtsbewegung eher korrektiv aus, sodass eine weitere Korrektur denkbar ist.

Andererseits gehört Gold zu den wichtigen Materialien für die Zukunftstechnologien. Dies lässt langfristig eher steigende Kurse vermuten.

Noch stärker trifft dies auf Silber zu. Das weiße Metall gilt als der beste Leiter und ist etwa in den Rechenzentren für KI nicht wegzudenken. Selbst in der globalen Abkühlung der Konjunktur konnte die KI-Industrie zulegen. Jüngstes Beispiel für die positive Entwicklung waren die positiven Geschäftszahlen von Taiwan Semiconductor. Der Zulieferer von Apple und NVIDIA steigerte seine Umsätze im ersten Quartal um 35 Prozent.

Silber steht bei 76,75 US$ an einer interessanten Marke. Weiterer Widerstand ist bei 82,50 zu erwarten. Unterstützungen sind bei 73,75 und 69,55 auszumachen.

Krisenmodus off

Dass der Markt entspannt agiert, erkennt der geneigte Beobachter am EUR/USD. Das Währungspaar legte nach der Waffenruhe in der Golfregion deutlich zu und ist auf dem Weg zur 1,1755. Darüber wartet bei 1,1810/30 Widerstand.

Kurzer Blick auf die Daten

Trotz besserer Auftragseingänge konnte der ISM-Dienstleistungsindex in den USA nicht überzeugen. Mit 54,0 Punkten blieb er unter den Erwartungen (54,8). Sehr schwach präsentierte sich die Beschäftigungskomponente. Bei der Beurteilung des Index muss jedoch berücksichtigt werden, dass die Befragung vor der Waffenruhe im Nahen und Mittleren Osten stattfand.

In Deutschland schaffte es der Dienstleistungs-Einkaufsmanagerindex auf 50,9 Punkte und verfehlte die Vorabschätzung knapp. Die Eurozone bleibt mit 50,2 Punkten knapp über den Erwartungen. Insgesamt bleiben die Wachstumsaussichten in Europa mäßig.

Die Auftragseingänge für langlebige Wirtschaftsgüter gingen in den USA im Februar um 1,4 Prozent zurück. Die Kernrate (ohne Transport) legte um 0,6 Prozent zu, weshalb die Daten insgesamt positiv gesehen werden konnten. Vermutlich werden die Zahlen aus dem März anders aussehen. Der Krieg könnte jedoch die Auftragslage im Militärsektor und im Transport angeheizt haben.

Kanadas Wirtschaft leidet

Wer deutsche Medien verfolgt, könnte den Eindruck bekommen, dass Deutschland das einzige Land auf der Welt mit wirtschaftlich schwierigen Zeiten ist. Dies ist jedoch nicht richtig. Die Konjunkturschwäche ist global ausgeprägt, was eine Exportnation wie Deutschland naturgemäß vor besondere Herausforderungen stellt.

Kanada ist ein Beispiel für die globale Unsicherheit. Der Ivey-Einkaufsmanagerindex dokumentierte dies mit 49,7 Punkten. Er rutschte damit unter die Wachstumsschwelle. Im Februar zeigten sich die Manager noch deutlich optimistischer (56,6 Punkte). Allerdings ist auch hier zu berücksichtigen, dass die Datenerhebung während des Irankriegs erfolgte.

Nachfragedelle

Die deutsche Industrie versprüht wenig Optimismus. Nachdem die Industrieaufträge im Januar um 11,1 Prozent sanken, hellt ein kleines Plus von 0,9 Prozent die Stimmung nicht auf. Die Einzelhandelsumsätze in der Eurozone konnten ebenfalls nicht überzeugen. Sie sanken im Februar um 0,2 Prozent. Im Vergleich zum Vorjahr steht ein Plus von 1,7 Prozent zu Buche. Dies liegt knapp unter der Inflationsrate, ist also auch kein wirklicher Lichtblick.

Um immerhin 4,7 Prozent stiegen im Februar die deutschen Exporte. Dies kompensierte jedoch nicht einmal das Minus vom Januar (–5,1 Prozent). Die Industrieproduktion schrumpfte im Februar um 0,3 Prozent. Auf Jahressicht stagnierte sie. Wirklich überzeugend war die Wirtschaftspolitik der Regierung Merz im ersten Jahr nicht. Ja, die Regierung hat bereits ein Viertel ihrer Amtszeit hinter sich. Zumindest die Zahlen drücken keinen nachhaltigen Fortschritt aus.

Schwaches US-BIP

Die US-Wirtschaft wuchs im vierten Quartal lediglich um 0,5 Prozent (erwartet 0,7). Die Inflation stieg im März deutlich von 2,4 auf 3,3 Prozent. Immerhin blieb sie damit unter den Befürchtungen der Analysten (3,4 Prozent). Trotzdem dürfte die Fed aktuell wenige Gründe haben, die Zinsen zu senken.

In der kommenden Woche stehen folgende Wirtschaftsdaten im Terminkalender:

- Erzeugerpreisindex USA (Dienstag)

- NY Empire State Herstellungsindex (Mittwoch)

- Beige Book USA (Mittwoch)

- Konjunkturdaten China (Donnerstag)

- Philly-Fed-Herstellungsindex USA (Donnerstag)

- Industrieproduktion USA (Donnerstag)

Der Börsenbericht ist nicht als Anlageempfehlung zu verstehen.

Titelbild: KI-genereiert

Der Text basiert auf meinen eigenen Recherchen.

Share this content:

Kommentar abschicken