Unsicherheit an den Börsen hält an

Die Feindseligkeiten könnten in Kürze beendet sein, sagt der US-Präsident seit Wochen. Die Unsicherheit an den Börsen bleibt bestehen.

Lage im Mittleren Osten bleibt unübersichtlich

Zunächst das Positive: Die Waffenruhe im Konflikt zwischen den USA und Israel gegen den Iran hält bisher, von wenigen Ausnahmen abgesehen. Donald Trumps Ankündigung, dass die Streitpunkte bald beseitigt sein könnten, dürfte an die eigenen Wähler gerichtet sein. Wer die Antwort aus Teheran liest, darf einen kurzfristigen Frieden infragestellen. Über eine der zentralen Forderungen aus Jerusalem und Washington möchte die Führung im Iran offenbar nicht sprechen: das Atomprogramm.

Die Straße von Hormus bleibt geschlossen. Der Versuch der USA, den Handelsschiffen einen Geleitschutz zu gewähren, scheiterte kläglich. Je länger diese Situation so bleibt, desto stärker dürften die Lieferketten in Mitleidenschaft gezogen werden. Es wundert nicht, dass die Unsicherheit an den Börsen bestehen bleibt. Betroffen ist insbesondere Europa, das gleich zwei Probleme lösen muss. Für den Krieg in der Ukraine dürfte ebenfalls keine schnelle Lösung geben, wenngleich es einen kleinen Hoffnungsschimmer gibt.

Kriegsmüdigkeit in Moskau

Auch die staatsnahen Meinungsforscher in Russland melden, dass die Beliebtheit von Präsident Wladimir Putin spürbar sinkt. Um seine Macht muss sich der Chef im Kreml weiterhin nicht fürchten, aber das Grummeln der Bevölkerung nimmt er wahr. Putin zeigt sich daher öffentlich zuversichtlich, den Konflikt, der in Russland nicht Krieg heißen darf, zu beenden. Für die Friedensgespräche schlägt der Präsident Altkanzler Gerhard Schröder vor. Putin weiß natürlich, dass die Ukraine ihn nicht akzeptieren würde.

Allerdings brachte der russische Herrscher auch andere europäische Politiker ins Spiel, wobei er eine Bedingung äußerte: Sie dürfen sich nicht negativ über Russland geäußert haben. Aus deutscher Sicht fällt dann sogar Tino Chrupalla aus. Und so dürfte die Friedenshoffnung an der Börse schnell wieder dem Realismus weichen. Putins Vorschlag war wohl eher nach innen gerichtet. Eine echte Wende bleibt weiterhin eine vage Hoffnung. Der Kurssturz der Rüstungsaktien dürfte also nur ein vorübergehender sein. Diese These stützen auch die europäischen Rüstungspläne, die wohl auch nach einem Frieden in der Ukraine nicht überdacht würden.

Bestehende Unsicherheiten an den Börsen drücken den DAX

Der stärkste wirtschaftliche Druck lastet aktuell auf Europa, dessen Lokomotive aktuell allenfalls mit Wasser fährt. Die deutsche Wirtschaft schrumpft nicht mehr, was jedoch nur ein schwacher Trost ist. Die Ursachen für die Schwäche sind vielfältig und nicht alles verantwortet die Regierung. Fakt ist, dass sich Europa viel zu lange auf seinen Lorbeeren ausruhte und nicht bemerkte, wie Gegenspieler wie China in der Entwicklung vorbeizogen.

Die schwarz-rote Regierung unter Bundeskanzler Friedrich Merz versucht, die Probleme zu lösen, scheitert jedoch an ideologischen Streitigkeiten und faulen Kompromissen. Dass ein paar Leistungskürzungen das Gesundheitswesen retten, dürfte eine ziemlich naive Sichtweise sein. Für einen Systemwechsel fehlt der Regierung in Berlin der Mut. Ähnlich sieht es bei der Steuerreform aus. Der Bürger kann den Streit verfolgen. Schuld an der Misere sind für die einen die Sozialschwachen, während die anderen gern die Reichen noch mehr schröpfen wollen.

Regierung auf dem Holzweg

Dabei hat der Bundesrechnungshof viel einfachere Lösungen. Es gibt zahlreiche Ausgaben im Haushalt, deren Abschaffung viel mehr Geld sparen würde als ein paar Kürzungen beim Bürgergeld. Neben dem Dienstwagenprivileg ist die Steuerbefreiung von haushaltsnahen Dienstleistungen ein großer Posten. Beides zusammen kostet den Staat Schätzungen zufolge den Bund rund neun Milliarden Euro im Jahr.

An anderer Stelle rechnet der Bundesrat dann gänzlich falsch. Die Einmalzahlung ist zurecht politisch umstritten, aber dass sie den Fiskus stark belastet, stimmt nicht. Es handelt sich um ein zusätzliches Einkommen, das die Unternehmer sonst nicht gezahlt hätten. Daher fallen keine Steuer- oder Sozialversicherungsausfälle an. Es entstehen lediglich Kosten, weil die Unternehmen die Zusatzzahlungen vom Gewinn abziehen und somit eine etwas geringere Steuer zahlen. Wenigstens etwas könnte der Bund beitragen, wenn er die eigentliche Förderung den Unternehmern aufbürdet.

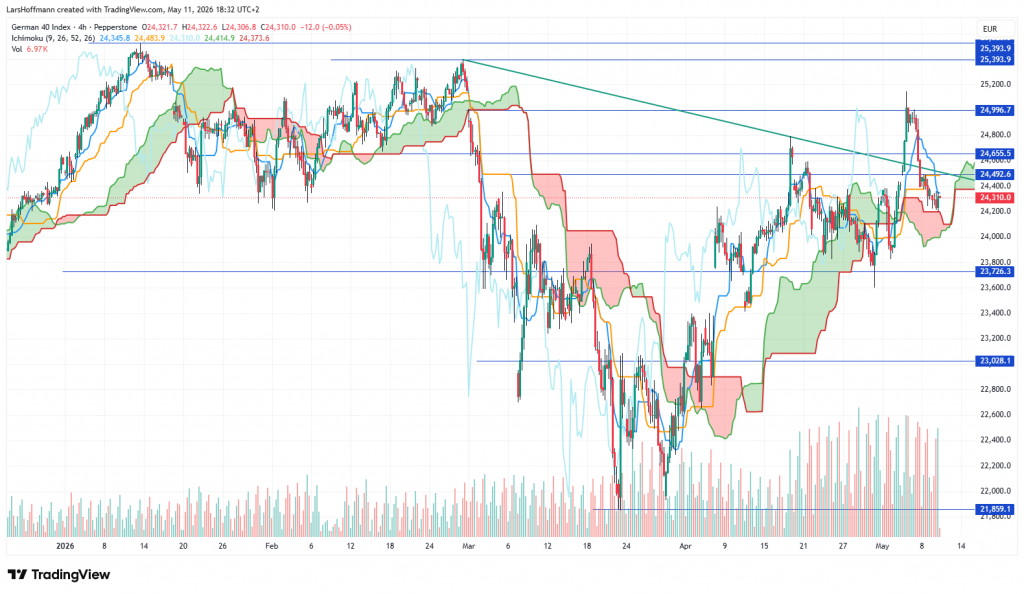

Der DAX taucht wieder unter die ehemalige Abwärtstrendlinie. Beim Test der 25.000 handelte es sich somit um einen Fehlausbruch. Der Kurs im Vierstundenchart liegt über der Ichimokuwolke, aber unter dem Kijun (orange). Das Bild ist somit neutral. Ein erneuter Test der 23.725 kann nicht ausgeschlossen werden. Wirklich bullish wird es wohl erst über 25.000 Punkten.

Ölpreis bleibt hoch

Dieser Fakt ist angesichts des Austritts der Vereinigten Arabischen Emirate aus der OPEC interessant. Das Land möchte sich nicht mehr an Förderbegrenzungen halten und bei hohen Preisen mehr Öl produzieren. Für den Markt hätte dies positive Effekte. Ein größeres Angebot würde dämpfend auf die Preise wirken. Vorteilhaft ist zudem, dass die Emirate auf ihren Ölhafen in Fudschaira zurückgreifen. Dieser liegt am Indischen Ozean, sodass die Tanker nicht durch die Straße von Hormus fahren müssten.

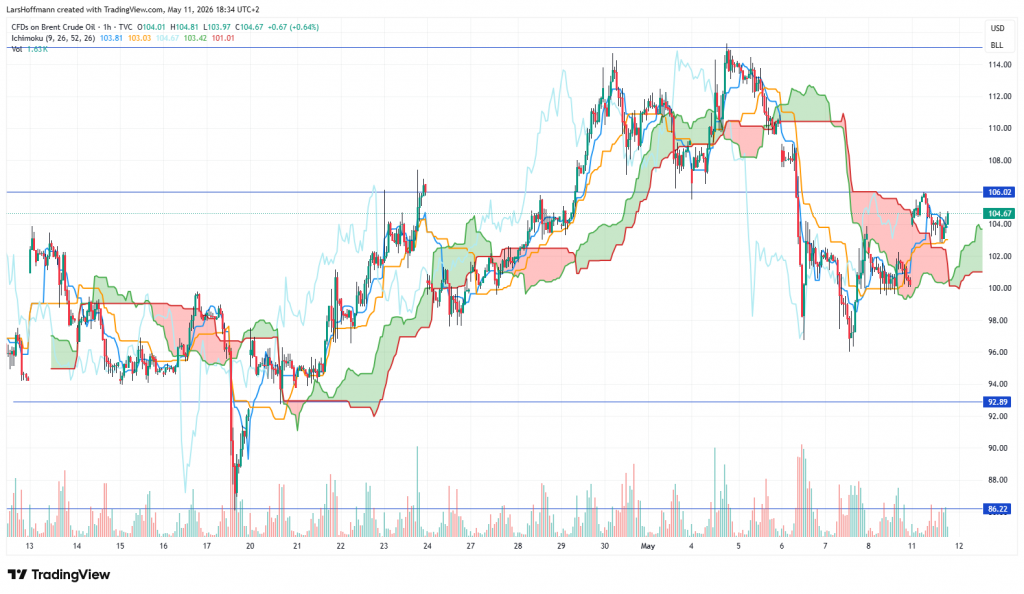

Dies wäre jedoch nur ein kleiner Lichtblick, denn viele Transportkapazitäten sitzen im Persischen Golf fest. Diese Situation kann noch Wochen, aber auch Monate andauern. Folgerichtig hält sich der Ölpreis auf hohem Niveau. Brent handelt aktuell in einer Spanne zwischen 95 und 115 US‑Dollar. Der Ichimoku im Stundenchart sieht bei 93 Dollar eine Unterstützung. Ein zusätzlicher Widerstand lässt sich bei 106 Dollar ausmachen.

Konjunktursorgen bleiben bestehen

Der hohe Ölpreis bremst die Konjunktur weiterhin aus. Dabei ist die Unsicherheit an den Börsen unterschiedlich ausgeprägt. In Europa sehen die wenigsten Anleger Licht am Ende des Tunnels. In den USA ist die Wirtschaft weniger von den globalen Lieferketten abhängig. Deshalb hält sich der S&P 500 weiterhin auf Rekordniveau. Der Optimismus könnte jedoch übertrieben sein, denn die hohen Rohstoffpreise treffen auch die US-Wirtschaft.

Zudem könnte die Inflation alle Hoffnungen auf eine Zinssenkung durch die Fed zunichte machen. Am Freitag tritt Kevin Warsh die Nachfolge von Jerome Powell als Fed-Chairman an. Warsh möchte, dass die Gouverneure die Zahl ihrer öffentlichen Auftritte reduzieren. Dies können die Transparenz der Notenbank reduzieren und eine neue Unsicherheit an den Börsen auslösen. Der S&P 500 findet bei 7.320 Punkten eine erste Unterstützung.

In Asien handelten die Börsen freundlich, weil in dieser Woche ein Treffen zwischen US-Präsident Donald Trump und Chinas Staatschef Xi Jinping geplant ist.

Blick auf die Daten

In den USA stiegen die Exporte im Mai leicht. Das Handelsdefizit vergrößerte sich trotzdem auf 60 Milliarden US‑Dollar. Positiv zeigten sich die Baugenehmigungen im Februar. Dafür enttäuschten sie im März mit einem Rückgang von gut zehn Prozent. Der ISM-Dienstleistungsindex präsentierte sich insgesamt erfreulich. Davon konnte der Arbeitsmarkt jedoch nicht profitieren. Der JOLTS-Report über die offenen Stellen zeigt jedoch einen unverändert hohen Arbeitskräftemangel. Die insgesamt gute Verfassung des US-Arbeitsmarktes unterstreichen auch die Non-Farm-Payrolls. Im April wurden in den USA 115.000 neue Stellen geschaffen. Die Analysten rechneten nur mit 65.000. Zur Wahrheit gehört jedoch auch, dass die Arbeitsstellen in der Industrie seit Längerem stagnieren. Die von der Uni Michigan ermittelte Konsumstimmung bleibt im Mai mit 48,5 Punkten schwach.

Überraschend stark präsentierte sich die französische Industrieproduktion, die im März um ein Prozent stieg. Die deutschen Exporte legten überraschend um 0,5 Prozent zu. Die Fortsetzung dieses Trends könnte schwierig werden, denn die Industrieproduktion sank im gleichen Zeitraum um 0,7 Prozent. Auf Jahressicht ist es ein Minus von 3 Prozent, während Spaniens Industrie ihren Ausstoß um 1,8 Prozent verbessert. Rechnet man noch die Inflation hinzu, kann man die Konjunktur in Deutschland nur als besorgniserregend einschätzen.

In Australien erhöhte die Reserve Bank of Australia den Leitzins um 25 Basispunkte auf 4,35 %. Grund ist die gestiegene Inflation. Die Exporte gingen im März um 2,7 Prozent zurück. Starke Zahlen kamen aus China. Die Exporte zogen im April um 14,1 Prozent zum Vorjahr an. Die Importe steigen sogar um 25,3 Prozent. Offenbar kaufen die Chinesen aber nicht mehr in Deutschland ein.

Gold vor wichtigem Widerstand

Das gelbe Metall hat zum Monatswechsel einen starken Doppelboden bei 4.510 Dollar ausgebildet. Ein Rücksetzer endete an der Unterstützung von 4.650 Dollar. Nun schaut der Markt auf den Widerstand bei 4.760. Sollte dieser brechen, dürfte der Weg zu einem erneuten Test der 4.885 frei sein. Gold dürfte weiterhin von der Unsicherheit an den Börsen profitieren. Daneben behält es als Inflationsschutz seine Attraaktivität.

Zudem spielen Gold und Silber eine wichtige Rolle bei der KI‑Entwicklung. Ein ebenfalls wichtiger Rohstoff ist in diesem Zusammenhang Kupfer, dessen Preis zuletzt stark stieg.

Wacker hält sich der Euro. Vermutlich ist es der Ausdruck der Erkenntnis, dass die Fed die Zinsen auch im Juni nicht anheben wird. EUR/USD arbeitet sich am Widerstand 1,1790 ab. Weitere Marken sind bei 1,1840/930 zu erkennen. Support erwartet das Majorpaar bei 1,1650.

Der Bitcoin präsentiert sich eher bullish. Support sehe ich bei 74.430, Widerstand bei 90.000.

Ausblick

Am Dienstag schaut der Markt auf die Inflationsdaten aus Deutschland und den USA. In Deutschland handelt es sich um endgültige Zahlen, weshalb sich das Überraschungspotenzial in Grenzen halten sollte. Zudem erscheinen die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone.

Die Europäische Kommission meldet am Mittwoch das BIPfür die Eurozone. Spoiler: Das Wachstum ist zumindest auf Jahressicht besser als das in Deutschland. Aus den USA kommt der Erzeugerpreisindex.

Zu Christi Himmelfahrt ruht die Börse nicht. Am Morgen müssen die Anleger zahlreiche Daten aus Großbritannien verarbeiten. Interessant sind zudem die Einzelhandelsumsätze in den USA.

Vor dem Wochenende lohnt sich noch ein Blick auf den NY Empire State Herstellungsindex und die Industrieproduktion in den USA.

Anmerkung: Die Börsenberichte sind keine Handelsempfehlungen. Das Handeln an der Börse ist mit erheblichen Risiken für das eigene Kapital verbunden.

Titelbild: Gerd Altmann from Pixabay

Share this content:

Kommentar abschicken