Keine Weihnachtsstimmung im DAX

Der deutsche Leitindex DAX konnte sich zwar in der letzten Woche etwas stabilisieren, aber eine Jahresendrallye lässt sich aktuell nicht erkennen.

Europas Probleme belasten den DAX

Der deutsche Leitindex entwickelt sich weiterhin schwächer als die Indizes an der New Yorker Wall Street. Die Gründe sind vielfältig. Die Zölle in den USA haben die Exportaussichten der europäischen Unternehmen deutlich geschmälert. Auch der zweite wichtige Handelspartner sendet keine optimistischen Zeichen. In China sind einige Einkaufsmanagerindizes unter die Expansionsschwelle 50 gesunken.

Hinzu kommen hausgemachte Probleme. Entscheidend dürfte in Deutschland sein, dass auch nach einem halben Jahr kein klares Wirtschaftskonzept ersichtlich wird. Für Unternehmen ist es eher keine gute Nachricht, wenn sich alle vier Jahre die Rahmenbedingungen grundlegend ändern. Für Investitionen benötigen sie eine langfristige Sicherheit. Diese scheint auch unter der Merz-Regierung eher nicht zu entstehen. Auch das Sondervermögen scheint echte Zukunftsprojekte kaum hervorzurufen.

Miese Stimmung in Europa

Nicht nur in Deutschland scheinen die Staatsfinanzen in einer bedrohlichen Lage zu sein. Auch in Frankreich ist die Regierung zum Sparen verurteilt. Die aufgrund der Zölle aus den USA und der Wachstumsdelle in China nötige Unterstützung für die heimische Wirtschaft fällt in den beiden größten Volkswirtschaften schwach aus. Es wundert daher nicht, dass der DAX (+1,39 %) und der CAC40 (+1,35 %) deutlich schlechter performten als der S&P 500 (+2,15 %). Der Dow Jones legte sogar um 2,73 Prozent zu.

Die positive Stimmung der letzten Woche resultierte aus den Bemühungen um einen Frieden in der Ukraine. Ob diese jedoch wirklich zu einem Schweigen der Waffen führen, ist aktuell nicht vorhersehbar. Zu weit sind die Vorstellungen der Russen und der Ukraine auseinander. Die Diskussion über einen Friedensplan der Trump-Administration zeigte auch, wie wenig Einfluss Europa selbst auf Ereignisse auf dem eigenen Kontinent hat. In den USA stützte zudem die Hoffnung auf eine weitere Zinssenkung. Die Fed wird am 9. und 10. Dezember zu ihrer nächsten geldpolitischen Sitzung zusammenkommen.

Keine gute Stimmung in Asien

Auch in Asien bleibt die Stimmung eher gedämpft. In Japan stiegen aufgrund der hohen Inflation die Anleiherenditen weiter. Die von der Bank of Japan veröffentlichte Inflation stieg zuletzt von 2,1 auf 2,2 Prozent. Notenbank-Gouverneur Kazuo Ueda schürte zusätzlich Befürchtungen, die Bank of Japan könnte noch in diesem Jahr die Zinsen anheben. In China gerieten die Märkte trotz enttäuschender Einkaufsmanagerindizes nicht unter Druck. Hier hoffen die Marktteilnehmer auf weitere Stimuli durch die Regierung und die Notenbank.

Geopolitische Lage treibt den Ölpreis

Einen zusätzlich belastenden Faktor stellt die geopolitische Lage dar. Zwar gibt es Hoffnung auf ein Ende der Kampfhandlungen in der Ukraine, aber die Marktteilnehmer blicken mit Sorge auf einen anderen drohenden militärischen Konflikt. Die Lage vor der Küste in Venezuela lässt die Befürchtungen vor einer Invasion der USA steigen. Die Ölpreise legten deshalb zuletzt deutlich zu, obwohl die OPEC an ihrer Fördermenge festhalten möchte.

Verhaltene Freude beim US-Einzelhandel

Gewinne verzeichneten die Aktien von Einzelhändlern in den USA. Die Online-Umsätze am Black Friday erreichten mit 11,8 Milliarden US-Dollar einen neuen Rekordwert. Allerdings blieb die Freude gedämpft, denn der Rekordumsatz basierte auf der hohen Inflation in den USA. Die Händler mussten bilanzieren, dass sie weniger Waren als im vergangenen Jahr verkauft haben.

Stimmung im deutschen verarbeitenden Gewerbe drückt den DAX

Der Einkaufsmanagerindex für das verarbeitende Gewerbe fiel in Deutschland noch schlechter aus als befürchtet. Statt auf die erwarteten 48,4 fiel der Index auf 48,2 Punkte. Im Vormonat waren es noch 49,6 Zähler. Während die Regierung in Berlin immer wieder auf ihre vielen Initiativen zur Unterstützung hinweist, scheinen die Unternehmen davon nicht viel zu spüren.

Der DAX startet daher mit Abgaben in die neue Woche. Die Erholung der vergangenen Woche war nicht nachhaltig. Sie endete am unteren Schenkel des ehemaligen Dreiecks. Wichtige Unterstützungen dürften bei 23.200 und 22.900 Punkten liegen.

Interessant ist in diesem Zusammenhang ein Vergleich mit dem S&P 500, der in der vergangenen Woche ein deutliches Gap zum DAX produzierte.

Der marktbreite US-Index bewegt sich vorbörslich in der Nähe seines Novemberhochs, das nicht weit vom Allzeithoch entfernt ist. Die ersten Vorgaben aus Asien ließen den Future unter dem Freitagsschlussstand starten. Im Vergleich zum DAX macht der S&P 500 jedoch weiterhin eine gute Figur. Der Ichimoku im Stundenchart mahnt zur Vorsicht, der Kurs sank unter den Tenkan (blau) und Kijun (orange). Er bleibt über der Wolke, was sich in den kommenden Stunden ändern könnte. Wirklich kritisch wird es für die Bullen wohl unter 6.763/49 Punkten.

Zinsfantasien stützen den Euro

Die Hoffnung auf eine weitere Zinssenkung in den USA stützt EUR/USD. Das Majorpaar legte am Montagvormittag deutlich zu und überwand die 1,16.

Im Dailychart sehen wir, dass der Euro jedoch eher bearish bleibt. Das Bild hellt sich erst über der Wolke bei 1,17 auf.

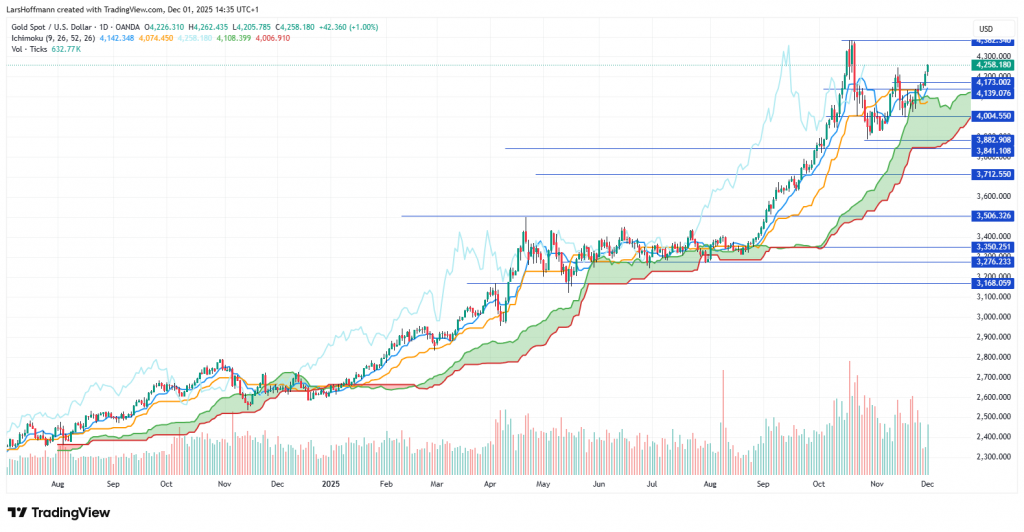

Auch Gold profitiert von der Dollarschwäche und schiebt sich über 4.200 Dollar. Das Allzeithoch aus dem Oktober (4.382 US$) ist wieder in Reichweite.

Der Preisanstieg von Rohöl bleibt moderat. WTI schaffte es nicht einmal über die 60-Dollar-Marke. Hier überwiegt letztlich die Sorge um die globale Konjunktur.

Ein echtes Kaufsignal dürfte erst ein Sprung über 61,50 US$ auslösen.

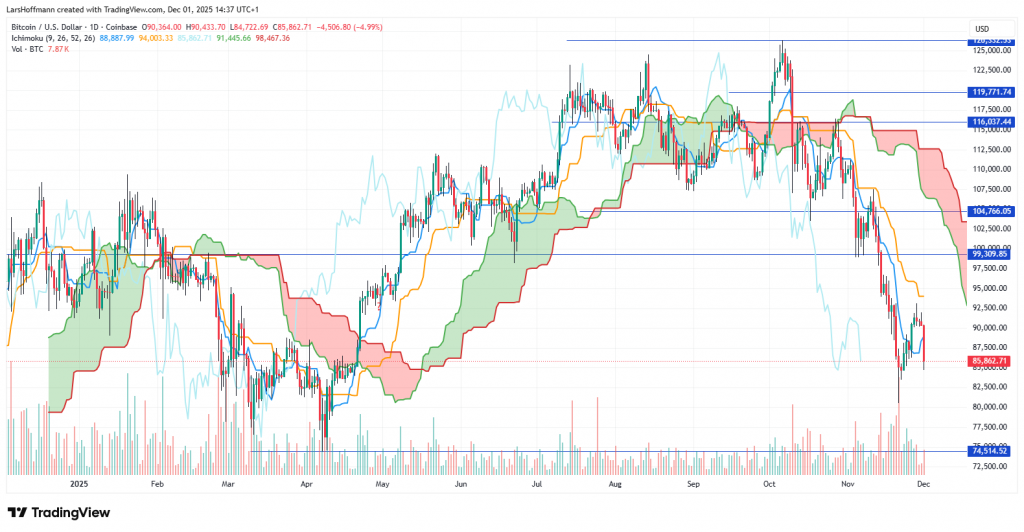

Im Bitcoin haben die Anleger in der vergangenen Woche die Gewinnmitnahmen ausgeweitet. Ein wichtiger Support dürfte bei 74.510 liegen.

Insgesamt bleiben die Bewegungen allesamt moderat. Anzeichen für einen starken Einbruch sind aktuell nicht zu sehen. Allerdings bleibt es dabei, dass die Märkte angesichts der aktuellen wirtschaftlichen Entwicklungen überbewertet sein dürften. Eine Marktkorrektur sollten Anleger deshalb nicht ausschließen.

Ich betone, dass meine Marktberichte nicht als Handelsempfehlung zu verstehen sind.

Blick auf die Daten der vergangenen Woche

Deutsche Wirtschaft tritt auf der Stelle

Das deutsche BIP stagnierte erwartungsgemäß im dritten Quartal. Auf Jahressicht sieht es aufgrund der relativ guten ersten drei Monate nach einem leichten Wirtschaftswachstum aus. Dies dürfte jedoch niemanden wirklich zufriedenstellen. Die Zahl der Arbeitslosen stieg saisonbereinigt in Deutschland um 1.000, was unter den Befürchtungen (4.000) lag. Im November sanken die Verbraucherpreise um 0,2 Prozent. Die Inflation stagniert nach vorläufigen Zahlen im Jahresvergleich bei 2,3 Prozent.

Der Einkaufsmanagerindex zeigt die Skepsis des verarbeitenden Gewerbes. Die Stimmung lag mit 48,2 Punkten deutlich unter dem Vormonat (49,6 Punkte). Auch in der Eurozone fiel der Index unter die Expansionsmarke 50 (49,6 Punkte). Besonders schlecht ist die Stimmung in Frankreich (47,8). In Italien und Spanien erwarten die Unternehmer ein moderates Wachstum. Die Wirtschaftsstimmung verbesserte sich in der Eurozone minimal. Dies lag jedoch ausschließlich am Dienstleistungssektor. Im verarbeitenden Gewerbe sehen die Unternehmen skeptischer als im Oktober in die Zukunft.

Zurückhaltung überwiegt bei den Verbrauchern in Deutschland. Das GfK-Konsumklima steigt im Dezember leicht von –24,1 auf –23,2 Punkte. Eine echte Trendwende lässt sich daraus jedoch nicht ableiten. Dies zeigt sich auch an den Einzelhandelsumsätzen, die im Oktober um 0,3 Prozent schrumpften. Besser sieht es in Frankreich aus, wo die Konsumausgaben um 0,4 und das BIP um 0,5 Prozent stiegen. Weniger erfreulich präsentiert sich der Arbeitsmarkt, der außerhalb der Landwirtschaft stagnierte.

Schwierig gestaltet sich auch die Lage für die exportabhängige Wirtschaft in der Schweiz. Das BIP sank im dritten Quartal um 0,5 Prozent. Immerhin präsentierte sich der KOF-Frühindikator im November mit 101,7 Punkten freundlich.

US-Verbraucher halten sich zurück

In den USA blieben die Einzelhandelsumsätze im September unter den Erwartungen. Sie legten nur um 0,2 Prozent zu. Unter den Erwartungen blieb auch die Kernrate des Erzeugerpreisindex. Sie legte im September nur um 0,1 Prozent zu, was auf weniger Inflationsdruck hindeutet. Dies rechtfertigt die Hoffnung des Marktes auf eine weitere Zinssenkung durch die Fed.

Dass Stimuli für die heimische Wirtschaft von Vorteil wären, zeigt sich auch im CB-Verbrauchervertrauen, das im November von 95,5 auf 88,7 Punkte sank. Deutlich schwächer präsentierte sich der Chicago Einkaufsmanagerindex.

Kanada hat den Zollschock offenbar gut verkraftet. Die Wirtschaft wuchs im dritten Quartal um 0,6 Prozent.

Reserve Bank of New Zealand senkte erwartungsgemäß die Zinsen

Wie vom Markt erwartet senkte die neuseeländische Notenbank den Leitzins um 25 Basispunkte auf 2,25 Prozent. Im Nachbarland Australien brach die Bauleistung im dritten Quartal überraschend um 0,7 Prozent ein. Die für diesen Zeitraum gemessene Inflation lag bei 0,0 Prozent. Der Trimmed Mean VPI stieg jedoch im Vergleich zum Vorjahr um 3,3 und im vergangenen Quartal um 0,3 Prozent.

Erfreulich war in Down Under, dass die Tätigkeit privater Investoren deutlich zunahm (+6,4 % in Q3). Weniger gut fielen die Unternehmensgewinne aus. Sie stagnierten im dritten Quartal, nachdem sie in Q2 um 2,6 Prozent schrumpften.

Lichtblicke aus Japan

Während die Inflation hoch bleibt, zeigt die Konjunktur in Japan Erholungstendenzen. Die Industrieproduktion stieg im Oktober um 1,7 Prozent. Seit Februar 2022 verzeichnete sie nur ein Mal ein Minus (August 2025).

Chinas ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe sank von 50,1 auf 49,5 Punkte. Auch der Caixin-Index ging zurück: Nach 50,6 Punkten sind es nun nur noch 49,9 Punkte. Damit liegen beide Barometer unterhalb der Expansionsgrenze 50.

Ausblick

Montag

Am Nachmittag steht noch ein wichtiger Termin in den USA im Wirtschaftskalender. Um 16 Uhr veröffentlicht das Institut for Supply Management die endgültigen Zahlen des Einkaufsmanagerindex für das verarbeitende Gewerbe.

Dienstag

In der Nacht zum Dienstag wird sich Fed-Chairman Jerome Powell äußern. Möglicherweise ist in seiner Rede ein Hinweis auf eine mögliche Zinssenkung am 10. Dezember enthalten.

01:30 Baugenehmigungen Australien02:00 Rede von Fed-Chairman Jerome Powell

09:00 Arbeitsmarktdaten Spanien

10:30 Einkaufsmanagerindex Schweiz

11:00 Verbraucherpreisindex Eurozone

11:00 Arbeitslosenquote Eurozone

16:00 JOLTS-Stellenreport USA

Mittwoch

Mit Interesse dürfte der Markt auf die Dienstleistungs-Einkaufsmanagerindizes schauen. Sie dürften besser ausfallen als jene für den verarbeitenden Sektor.

01:30 BIP Australien01:30 Dienstleistungs-Einkaufsmanagerindex Japan

02:45 Caixin-Dienstleistungs-Einkaufsmanagerindex China

08:30 Verbraucherpreisindex Schweiz

09:30 Rede von EZB-Präsidentin Christine Lagarde (auch 14:30, 16:30)

09:55 Dienstleistungs-Einkaufsmanagerindex Deutschland

10:00 Dienstleistungs-Einkaufsmanagerindex Eurozone

10:30 Dienstleistungs-Einkaufsmanagerindex Großbritannien

14:15 ADP-Arbeitsmarktdaten USA

14:30 Export- und Importpreisindex USA

15:15 Industrieproduktion USA

16:00 ISM-Dienstleistungs-Einkaufsmanagerindex USA

16:30 Rohöl-Lagerbestände USA

Donnerstag

01:30 Handelsbilanz Australien11:00 Einzelhandelsumsätze Eurozone

14:30 Handelsbilanz Kanada

16:00 Ivey Einkaufsmanagerindex Kanada

Freitag

Vor dem Wochenende wartet der Markt gespannt auf die Arbeitsmarktdaten aus den USA. Zudem erscheint der PCE-Kernrate-Preisindex, der ein wichtiges Instrument für die Bestimmung der Geldpolitik in der Fed ist.

08:00 Industrieaufträge Deutschland>08:45 Industrieproduktion, Handelsbilanz Frankreich>

09:00 Industrieproduktion Spanien>

11:00 BIP, Arbeitsmarkt Eurozone>

14:30 Non-Farm-Payrolls (Arbeitsmarktdaten) USA>

14:30 Arbeitsmarktdaten Kanada>

16:00 PCE-Kernrate-Preisindex USA>

16:00 Auftragseingänge, Konsumstimmung der Uni Michigan, USA>

16:00 persönliche Einkommen und Ausgaben USA>

>

Montag

Die kommende Woche beginnt mit der Handelsbilanz in China.

00:50 BIP Japan04:00 Handelsbilanz China

Titelbild: KI-generiert

Share this content:

Kommentar abschicken