Zinsfantasien und Black Friday beschäftigen die Märkte

Obwohl die US-Arbeitsmarktdaten für den September besser als erwartet ausfielen, stiegen die Zinsfantasien an den Märkten. Ich glaube, jedoch, dass ein anderes Thema die Aufmerksamkeit der Marktteilnehmer eher auf sich zieht: der Black Friday.

Nachdem der Shutdown in den USA beendet war, wurden am Donnerstag die Arbeitsmarktdaten für den September nachgeliefert. Schenkt man den Daten Glauben, ist die Lage nicht so schlecht, wie befürchtet.

Beeindruckender Stellenaufbau in den USA

Für einen Dämpfer für eine zeitnahe Zinssenkung durch die Fed sorgte das Bureau of Labor Statistics mit den US-Arbeitsmarktdaten. Demnach schuf die Wirtschaft außerhalb der Landwirtschaft 119.000 neue Jobs. Analysten hatten eine Stagnation erwartet. Allerdings entstanden die meisten Stellen außerhalb der gut bezahlten Industrie. Hier schrumpfte die Belegschaft um 6.000 Mitarbeiter.

Es lohnt sich also, die Daten differenziert zu betrachten. Es war bereits der fünfte Monat in Folge, in dem die US-Industrie Arbeitsplätze abgebaut hat. Auch die Lohnentwicklung spricht eher dafür, dass der Druck durch einen Arbeitskräftemangel nachlässt. Die Löhne stiegen im September nur um 0,2 Prozent.

Fed-Gouverneur befeuert die Zinsfantasien

Nicht nur die gemischten Daten aus dem US-Arbeitsmarktbericht beleben die Zinsfantasien an den Börsen. Der einflussreiche New-York-Fed-Chef John Williams reihte sich in die Reihe der Fed-Gouverneure ein, die eine zeitnahe Zinssenkung für möglich halten. Ähnlich hatten sich kürzlich auch Fed-Chairman Jerome Powell und Christopher Waller geäußert. Die Erwartungen auf eine Lockerung der Geldpolitik stiegen für die Dezember-Sitzung von 40 auf 70 Prozent.

Bis zum 10. Dezember erscheinen jedoch noch einige Wirtschaftsdaten, darunter die Arbeitsmarktdaten für den Oktober und November. Ein Blick auf den US-Einkaufsmanagerindex für das verarbeitende Gewerbe zeigt zudem, dass sich die Stimmung unter den Entscheidungsträgern weiter eintrübt. Mit 51,9 Punkten liegt der Index zwar weiterhin im Wachstumsbereich, sank jedoch leicht.

KI-Blase platzt zunächst nicht

In der Technologiebranche geht die Party nach guten Quartalszahlen von NVIDIA weiter. Das Unternehmen konnte die Erwartungen sogar übertreffen und sorgte für Erleichterung unter den Marktteilnehmern. Allerdings warnten einige Marktbeobachter vor zu viel Euphorie. Eine entscheidende Frage sei, ob der Chiphersteller sein Wachstum auch in Zukunft so dynamisch gestalten könne.

Der NASDAQ 100 legte am Mittwoch kurzzeitig zu, um am Donnerstag nach den Arbeitsmarktdaten unter den Ausgangswert zu fallen. Insgesamt beendete der Technologieindex die Woche mit einem Minus und bleibt nach dem Hoch vom 30. Oktober in einem Abwärtstrend.

Bei 23.930 Punkten ist im Chart eine Unterstützung zu erkennen, die der NASDAQ zunächst verteidigte. Nach Ichimoku dürfte der 22.700 eine wichtige Rolle zukommen.

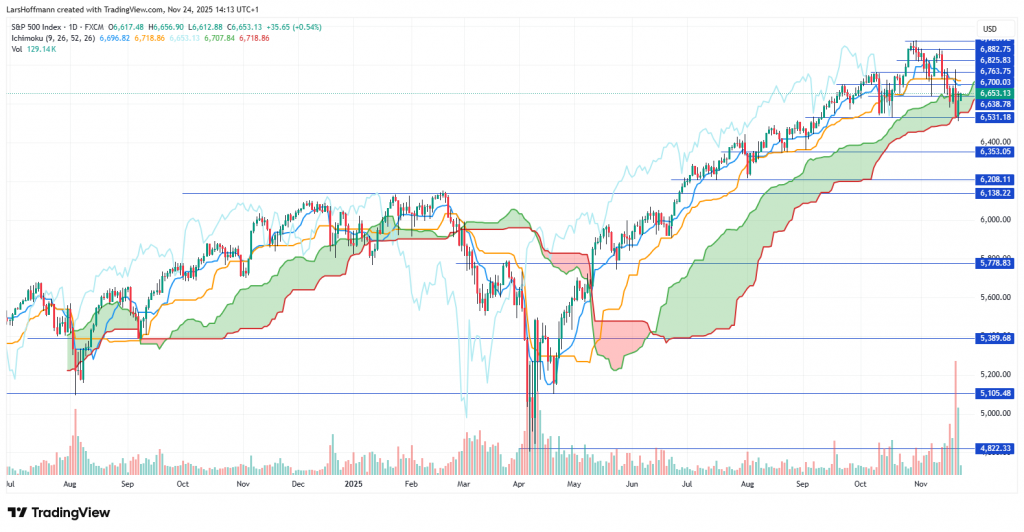

Auch im S&P 500 überwiegen aktuell die Gewinnmitnahmen, wobei der Index den Support bei 6.530 Punkten verteidigte. Ob dies so bleibt, dürfte nicht sicher sein, denn der Index befindet sich unterhalb einer Abwärtstrendlinie. Das Bild hellt sich wohl erst über 6.700 Punkten auf. Kurzfristig signalisiert der Ichimoku eine neutrale Haltung. Allerdings scheiterte der Versuch der Bullen, über die Wolke zu gelangen, sodass weitere Gewinnmitnahmen nicht ausgeschlossen werden können.

Weitere Ziele liegen bei 6.350 und 6.200 Punkten.

Trübe Stimmung in Deutschland

heute wurde in Deutschland der viel beachtete ifo-Geschäftsklimaindex veröffentlicht. Nachdem das Wirtschaftsbarometer im vergangenen Monat stieg, gab es im November den nächsten Dämpfer. Insgesamt hat sich das Bild seit dem Hoch im August wieder eingetrübt. Der Präsident des ifo-Instituts, Clemens Fuest, schrieb, dass die Unternehmer im verarbeitenden Gewerbe über leicht rückläufige Auftragsbestände klagten.

Die Stimmung im Dienstleistungswesen sei dagegen etwas gestiegen, was mit der besser eingeschätzten aktuellen Lage zusammenhängt. Für die Zukunft zeigen sich auch die Dienstleister eher skeptisch. Auch die Stimmung im Bauhauptgewerbe und im Einzelhandel bleibt schwach. Die Händler verweisen auf einen schwachen Start des Weihnachtsgeschäfts.

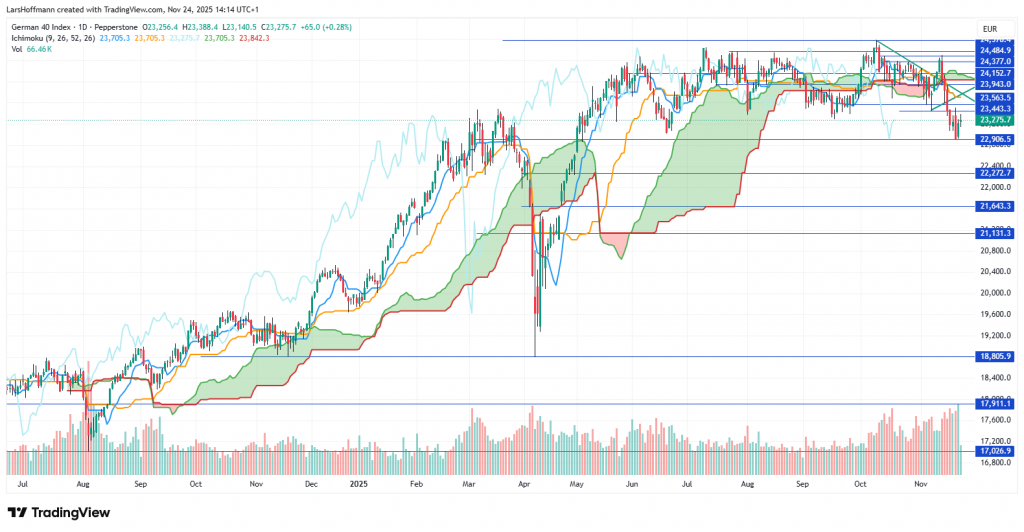

Der DAX brach am vergangenen Montag die Dreiecksformation nach unten und zeigt ein bärisches Bild. Der Erholungsversuch bei 22.900 Punkten konnte kaum für Entspannung sorgen. Für mehr Stabilität dürfte die Überwindung der 23.565 sorgen. Aktuell ist diese jedoch nicht in Sicht.

Der Ichimoku des Dailycharts signalisiert bei 21.640 und 21.130 wichtige Unterstützungen. Übergeordnet bullish wird es erst bei über 24.000 Punkten.

Zinsfantasien stützen den Euro kurzfristig

Der Euro kam in den vergangenen Tagen unter Druck. Der Grund dürfte in der Schwäche der europäischen Wirtschaft liegen. Zudem machen sich einige Händler Sorgen über die Finanzstabilität in Frankreich. Auch die Schuldenorgie in Deutschland könnte das Vertrauen in den Euro schwinden lassen. Gerade haben sich 22 führende Ökonomen aus Deutschland auf die Seite der jungen Abgeordneten der Union geschlagen und fordern eine Abkehr vom im Koalitionsausschuss verabredeten Rentenpaket.

Hoffnung könnte der neue Friedensplan von US-Präsident Donald Trump bringen. Ein Ende des Krieges in der Ukraine würde den Druck auf die Haushalte der EU-Staaten schmälern. Zwar heißt es immer, dass die Unterstützung des von Russland überfallenen Landes Kredite sind. Wer glaubt jedoch, dass Kiew die Darlehen zeitnah zurückzahlen kann? Immerhin sind die Zinsen in der Eurozone relativ niedrig, sodass sich die Finanzierungskosten in Grenzen halten.

EUR/USD erholt sich heute etwas und verteidigt damit die 1,15. Ein Grund dürften die Zinsfantasien in den USA sein. Ein Sprung über die 1,1545 könnte das Paar sogar in einen neutralen Status führen.

Im Dailychart zeigt der Ichimoku die 1,1450 als wichtigen Support. Darunter könnte ein Wiedersehen mit der 1,1160 drohen.

Rückblick

Schauen wir schnell auf einige wichtige Daten aus der vergangenen Woche.

Die Einkaufsmanagerindizes im verarbeitenden Gewerbe präsentieren sich in den Ländern der Eurozone mit 49,7 Punkten schwach. Den Hauptanteil tragen dabei Deutschland und Frankreich. In beiden Ländern ist die Stimmung im Vergleich zum Vormonat spürbar gesunken. Besser präsentiert sich der Dienstleistungssektor, wobei in Deutschland auch in diesem Teilbereich der Optimismus deutlich sank. In Großbritannien präsentierte sich das verarbeitende Gewerbe mehrheitlich etwas optimistischer, während die Manager in den USA etwas pessimistischer wurden.

Das US-Handelsbilanzdefizit sank im August von 78,2 auf 59,6 Milliarden US-Dollar. Der Grund lag ausschließlich in den sinkenden Importen. Das Defizit war das zweitniedrigste seit September 2023. Insgesamt scheinen Trumps Zölle zu wirken. Ob sie wirklich ein Segen für die US-Wirtschaft sind, bleibt unter den Ökonomen weiterhin umstritten.

Fed weiterhin vor kniffligen Entscheidungen

Das Sitzungsprotokoll des FOMC zeigt, dass die Mitglieder im geldpolitischen Rat der Fed bei ihrer letzten Sitzung uneinig über die zukünftige Geldpolitik waren. Während sich der Arbeitsmarkt relativ schwach präsentiert, sehen einige Währungshüter die unverändert hohe Inflation als problematisch an.

Der Philly-Fed-Herstellungsindex verbesserte sich im Vergleich zum Vormonat von –12,8 auf –1,7 Punkte. Damit blieb er unter den Erwartungen, was insbesondere an rückläufigen Auftragseingängen lag. Zudem zeigen die Zahlen den Spagat, den die Fed vollziehen muss. Der Arbeitsmarkt entwickelt sich weiterhin schwach, während eine Mehrheit der Unternehmen weitere Preissteigerungen durchsetzen möchte.

Ein gutes Signal, um die Zinsfantasien in den USA zu stützen, sind die Inflationserwartungen der Uni Michigan. Sie lagen nach den endgültigen Zahlen unter dem Vormonatswert.

Großbritannien: Hohe Inflation dämpft Verbraucherstimmung

Die britische Inflation hält sich hartnäckig. Zwar sank sie von 3,8 auf 3,6 Prozent, blieb damit jedoch über den Erwartungen. Dies könnte es der Bank of England erschweren, weitere Zinssenkungen zu beschließen. Der Markt glaubt trotzdem weiter daran und sorgt für steigende Kurse im EUR/GBP.

Das Verbrauchervertrauen sank im Vereinigten Königreich von –17 auf –19 Punkte, was sich auch in den Einzelhandelsumsätzen bemerkbar macht. Trotz hoher Inflation sanken sie im Oktober um ein Prozent.

Erstaunlich stark präsentierten sich die Maschinenbestellungen in Japan, die traditionell ein wichtiger Indikator der dortigen Wirtschaft sind. Sie steigen im September um 4,2 Prozent. Die Inflation stieg von 2,9 auf 3,0 Prozent. Nicht wenige Marktbeobachter fragen sich, wann die Bank of Japan auf diese Entwicklung reagieren möchte. Deutlich steigern konnte die Wirtschaft im Land der aufgehenden Sonne ihre Exporttätigkeit.

Risiko off: Bitcoin unter Druck

Insgesamt lässt sich an den Märkten eine Risikoaversion erkennen. Auch nach den guten Zahlen von NVIDIA zeigten sich Marktteilnehmer skeptisch, ob die Wachstumshoffnungen in der KI-Branche gerechtfertigt sind. Diese Risikoaversion belastet auch den Bitcoin, der in der vergangenen Woche deutlich unter die wichtige 100.000er-Marke gefallen ist. Der nächste größere Support wartet bei 74.500 Dollar.

Gold bleibt dagegen stabil und bewegt sich auf hohem Niveau seitwärts. Die Inflation und konjunkturelle Unsicherheit stützen das gelbe Metall. Unterstützung erhalten die Bullen an der 4.000-Dollar-Marke, über 4.175 US-Dollar könnte es neue Rekorde geben.

Die Gold-Silber-Ratio liegt mit 81 weiterhin recht gut. Dies könnte den Kauf von Silber attraktiv machen. Die Nachfrage ist nach der Aussage großer Silberhändler hoch, obwohl die Konjunktur schwächelt. Silber ist im Gegensatz zu Gold nicht nur ein gefragtes Edelmetall, sondern kommt auch in der Industrie zum Einsatz. Eine schwächere Nachfrage aus der Wirtschaft könnte den Preisauftrieb von Silber dämpfen. Supports sehe ich bei 49,50 und 47,80. Bullish wird es wahrscheinlich über 52,50.

Rohöl leidet weiterhin unter der Befürchtung eines Überangebots. Auch die Befürchtung eines Krieges der USA gegen Venezuela ließ den Ölpreis bisher nicht steigen.

Ausblick

In dieser Woche dürfte der Markt mit besonderem Interesse auf den Black Friday schauen. Die Umsätze am 28. November werden gern als Indiz für den Erfolg des Weihnachtsgeschäfts angesehen. Möglicherweise wird der Markt vor diesem wichtigen Termin zurückhaltend agieren. Die Termine dieser Woche.

Montag

Heute Nachmittag (15.50 Uhr) spricht EZB-Präsidentin Christine Lagarde. Vorher werden um 15.15 Uhr die Zahlen der US-Industrieproduktion gemeldet. Am Abend spricht zudem Bundesbankpräsident Joachim Nagel (18.45 Uhr).

Dienstag

Das deutsche BIP beschäftigt die Märkte am Vormittag. Analysten erwarten für das dritte Quartal eine Stagnation. In den USA steht die Veröffentlichung der Einzelhandelsumsätze im Wirtschaftskalender.

06:00 Autozulassungen Deutschland, Frankreich und weitere EU-Länder08:00 BIP Deutschland (endgültig)

14:30 Einzelhandelsumsätze, Erzeugerpreisindex USA

16:00 CB Verbrauchervertrauen, Lagerbestände, schwebende Hausverkäufe USA

Mittwoch

In Neuseeland wird eine Zinssenkung um 25 Basispunkte auf 2,25 Prozent erwartet. In Großbritannien schauen die Märkte auf die Herbstprognose. Auf die BIP-Prognose für Q3 und auf den PCE-Kernrate-Preisindex schaut der Markt in den USA.

01:30 Verbraucherpreisindex Australien02:00 Zinsentscheid Neuseeland

11:00 Herbstprognose Großbritannien

14:30 BIP, Aufträge langlebiger Wirtschaftsgüter und Baugenehmigungen USA

14:30 PCE-Kernrate-Preisindex und Anträge auf Arbeitslosenhilfe USA

16:00 Neubauverkäufe sowie persönliche Einkommen und Ausgaben USA

16:30 Rohöl-Lagerbestände USA

18:00 Rede von EZB-Präsidentin Christine Lagarde

22:45 Einzelhandelsumsätze Neuseeland

Donnerstag

Die USA feiern heute das Erntedankfest. Die Märkte bleiben also geschlossen. Damit dürfte der Handel auch im Rest der Welt aufgrund fehlender Vorgaben zum Wochenende hin einschlafen. Dass das EZB-Sitzungsprotokoll Impulse für Zinsfantasien enthält, erwartet niemand.

08:00 GfK-Konsumklima Deutschland11:00 Wirtschaftsstimmung Eurozone

13:30 EZB-Sitzungsprotokoll

Freitag

Auch heute sind aus den USA keine Impulse zu erwarten. An den Börsen des Landes findet ein verkürzter Handel statt.

00:50 Industrieproduktion Japan (vorläufig)08:00 Einzelhandelsumsätze Deutschland

08:45 BIP und Inflation Frankreich

09:00 BIP und KOF-Frühindikator Schweiz

09:00 Verbraucherpreisindex Spanien

09:55 Arbeitsmarktdaten Deutschland

12:00 Jobsuchende in Frankreich

14:00 Verbraucherpreisindex Deutschland (vorläufig)

14:30 BIP Kanada

15:45 Chicago-Einkaufsmanagerindex USA

Sonntag

02:30 ISM-Einkaufsmanagerindizes China

Montag

Zu Beginn des neuen Monats stehen traditionell die endgültigen Einkaufsmanagerindizes für das verarbeitende Gewerbe im Wirtschaftskalender. Normalerweise weichen sie nur gering von den vorläufigen Zahlen ab.

00:50 Investitionen Japan01:30 Bruttogewinne der Unternehmen Australiens

02:45 Caixin Einkaufsmanagerindex für das verarbeitende Gewerbe in China

09:55 Einkaufsmanagerindex für das verarbeitende Gewerbe in Deutschland

10:00 Einkaufsmanagerindex für das verarbeitende Gewerbe in der Eurozone

10:30 Einkaufsmanagerindex für das verarbeitende Gewerbe in Großbritannien

16:00 ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe in den USA

Mein Börsenbericht dient der Information und stellt keine Handelsempfehlung dar.

Share this content:

Kommentar abschicken