Händler an den Börsen üben sich in Zurückhaltung

Nachdem die Rallye in der vergangenen Woche ein Ende fand, üben sich die Händler an den Börsen auch zu Beginn der neuen Woche in Zurückhaltung.

Politik und wichtige Termine lassen die Händler an der Börse zur Vorsicht neigen

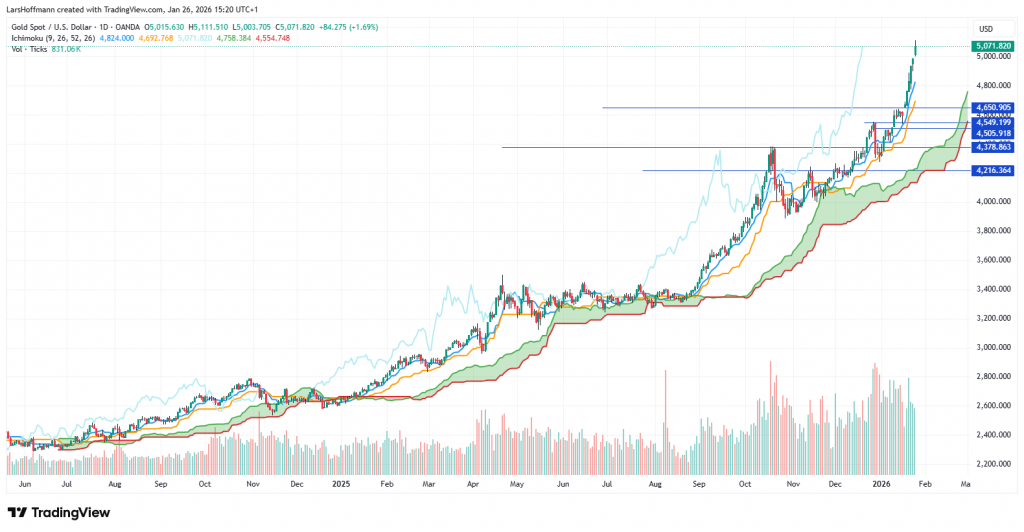

Wie schon in der letzten Woche beobachtet, ist die Rekordjagd an den Börsen vorerst beendet. Nur die Edelmetalle steigen weiter ungebremst. Gold erreichte heute erstmals einen Wert von 5.000 US-Dollar. Das gelbe Metall hat damit innerhalb von 15 Monaten seinen Wert verdoppelt.

Der Hauptgrund dürfte die Verunsicherung der Marktteilnehmer sein. Dazu trug zuletzt das Weltwirtschaftsforum bei. Insbesondere die Auftritte von US-Präsident Donald Trump erzeugten bei der Wirtschaft ein Wechselbad der Gefühle. Immerhin nahm der mächtigste Mann der Welt die Zölle gegen acht EU-Staaten wieder zurück, wobei die Erleichterung eher verhalten blieb. Zu unberechenbar ist das Handeln von Trump. Händler an der Börse erklären den Goldrausch mit einer Flucht aus dem US-Dollar. Davon profitiert auch der Euro, denn an eigener Stärke dürfte die Erholung von EUR/USD her nicht liegen. EUR/USD schoss deutlich über die 1,18.

Nicht nur der US-Präsident besorgt die Märkte

Donald Trump erkennt immerhin, wenn die Märkte negativ auf seine Entscheidungen reagieren. Dass Trump Grönland nun doch nicht militärisch annektieren möchte und die Zölle wieder gestrichen hat, lag wohl in erster Linie an der Überzeugungskraft der Börse. Die Anleger hatten rasch errechnet, dass sich ein Handelskrieg auch für die US-Wirtschaft nicht lohnt.

Aber auch Europa sorgte für Zurückhaltung an den Märkten. Die EU wollte sich eigentlich mit einem Freihandelsabkommen mit dem Mercosur die Abhängigkeit von den Märkten in den USA und China reduzieren. Leider gelang es der Kommission auch nach 25 Jahren nicht, für das Abkommen eine Mehrheit im Europaparlament organisiert zu bekommen. Auch dies dürfte die Zurückhaltung an den Märkten erklären. Immerhin hielt sich die Enttäuschung an der Börse in Grenzen.

Die USA sorgen auch nicht für Beruhigung, denn US-Präsident Donald Trump und der kanadische Premier Mark Carney werden wohl keine Freunde mehr. Trump möchte Kanada mit 100 Prozent Zöllen belegen, wenn sich das Land erlauben sollte, einen Handelsdeal mit China abzuschließen. Wem diese Handelskriege des Donald Trump nutzen sollen, ist mir schleierhaft. Viele US-Unternehmer fürchten sich vor den Auswirkungen auf ihr eigenes Geschäft.

Händler an den Börsen vor wichtigen Terminen zurückhaltend

Zudem gibt es in dieser Woche zahlreiche wichtige Termine, die die Händler an den Börsen zur Zurückhaltung neigen lassen. In dieser Woche stehen die Quartalszahlen von Apple, Meta, Microsoft und Tesla im Wirtschaftskalender. Zudem verkündet die Fed am Mittwoch ihre Zinsentscheidung. Die Analysten erwarten keine Änderung, was wohl insbesondere Donald Trump erzürnen dürfte.

Auch in Europa gibt es wenig gute Nachrichten. Mercosur wird wohl vorläufig trotz des Vetos des Europaparlaments in Kraft treten. Voraussetzung ist jedoch, dass ein Mercosur-Staat das Freihandelsabkommen ratifiziert. Ob Europa auch für andere Märkte ein interessanter Gesprächspartner bleibt, müssen wir abwarten. Indien scheint beispielsweise für einen Vertrag offen zu sein.

Deutsche Wirtschaft bleibt schwach

Es ist sicherlich falsch, Deutschland so an den Boden zu schreiben, wie es manche Medien und Politiker tun. Das Land ist immer noch die drittgrößte Wirtschaftsmacht der Welt. Wenn jedoch nicht bald wieder Wachstum einsetzt, wird sich der immer noch beachtliche Wohlstand nicht halten lassen. Der ifo-Geschäftsklimaindex zeigt, dass in der Wirtschaft aktuell kaum Aufbruchstimmung zu erkennen ist. Vielmehr zeigen die 87,6 Punkte eine Stagnation. Der Teilindex für die Erwartungen fiel um 0,2 auf 89,7 Zähler. Mit 85,7 Punkten zeigt sich die Einschätzung der aktuellen Lage nicht viel schlechter. Optimismus ist nicht zu erkennen.

Ein Grund könnte der Schlingerkurs des Wirtschaftsministeriums sein. Einerseits will Ministerin Katherina Reiche neue Gaskraftwerke bauen, andererseits soll auch die Windkraft ausgebaut werden. Diese benötigt den Ausbau der Stromnetze, der unter der Merzregierung gerade ausgebremst wurde. Aus Kostengründen ist die Verlegung der Stromtrassen über der Erde sinnvoll. Anschlagsgefahren und Bürgerproteste sprechen aber dagegen. Deshalb entschied sich die Ampel, die Trassen unterirdisch zu verlegen. Schlecht für den Strompreis, aber immerhin ging es beim Netzausbau voran. Die aktuelle Regierung scheint sich auf einen Stillstand geeinigt zu haben.

Blick auf die Daten der vergangenen Woche

Deutlich optimistischer sind die institutionellen Anleger geworden. Die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone stiegen deutlich. Bei der Einschätzung der aktuellen Lage blieben die Befragten in Deutschland trotz Verbesserung jedoch weiterhin sehr skeptisch. Die Einkaufsmanagerindizes steigen in Deutschland deutlich. Das verarbeitende Gewerbe bleibt mit 48,7 jedoch unterhalb der Wachstumsgrenze. In der Eurozone ergibt sich ein ähnliches Bild.

In den USA enttäuschten die schwebenden Hausverkäufe. Sie sanken im Dezember um 9,3 Prozent. Das Wirtschaftswachstum bleibt in den USA beeindruckend. Es stieg im dritten Quartal im Vergleich zum Vorjahr um 4,4 Prozent. Problematisch bleibt hingegen die Inflation. Der PCE-Kernrate-Preisindex stieg im gleichen Zeitraum von 2,6 auf 2,9 Prozent. Erfreulich sind die realen Konsumausgaben, die um 3,5 Prozent zunahmen. Die von der Uni Michigan ermittelte Konsumstimmung zog im Januar deutlich an. Auf den ersten Blick starke Zahlen kamen heute von den Aufträgen für langlebige Wirtschaftsgüter. Sie stiegen im November um 5,3 Prozent. Die Kernrate (ohne Transport) von 0,5 Prozent relativiert die Zahlen jedoch.

Die Arbeitsmarktdaten aus Großbritannien haben wenig Aussagekraft. Einerseits stieg die Zahl der Beschäftigten im November um 82.000, was jedoch nur 3.300 Menschen aus der Erwerbslosigkeit holte. Im Dezember stieg die Zahl der Menschen ohne Job um 17.900 an. Diese Entwicklung könnte jedoch auch saisonale Gründe haben. Die Zahl der Arbeitslosen lag knapp über den Analystenschätzungen. Unerfreulich entwickelt sich die Inflation, die im Dezember von 3,2 auf 3,4 Prozent zulegte. Zinssenkungen dürften der Bank of England schwerfallen. Die Einzelhandelsumsätze stiegen um 2,5 Prozent, was kein Grund zur Freude ist. Das Wachstum liegt damit unterhalb der Inflation. Eine deutlich positivere Stimmung zeigen die Einkaufsmanagerindizes.

An Dynamik verlor die Handelstätigkeit in Japan. Die Exporte stiegen im Vergleich zum Vorjahr um 5,1 Prozent. Dies war jedoch ein Prozent weniger als im Vormonat November. Dafür entspannt sich die Lage bei der Inflation. Sie sank im Dezember von 3,0 auf 2,4 Prozent. Japans Einkaufsmanagerindizes zeugen von einem wachsenden Optimismus der Wirtschaft.

Robust präsentiert sich der Arbeitsmarkt in Australien. Für den Dezember zählten die Statistiker 65.200 neue Stellen. Die Arbeitslosenquote fiel von 4,3 auf 4,1 Prozent. Australien Einkaufsmanagerindizes legten im Vergleich zum Vormonat zu und liegen deutlich im Wachstumsbereich.

Der starke Anstieg des Goldpreises könnte teilweise mit der schwachen Produktion in Südafrika zusammenhängen. Der Abbau sank im November um sechs Prozent.

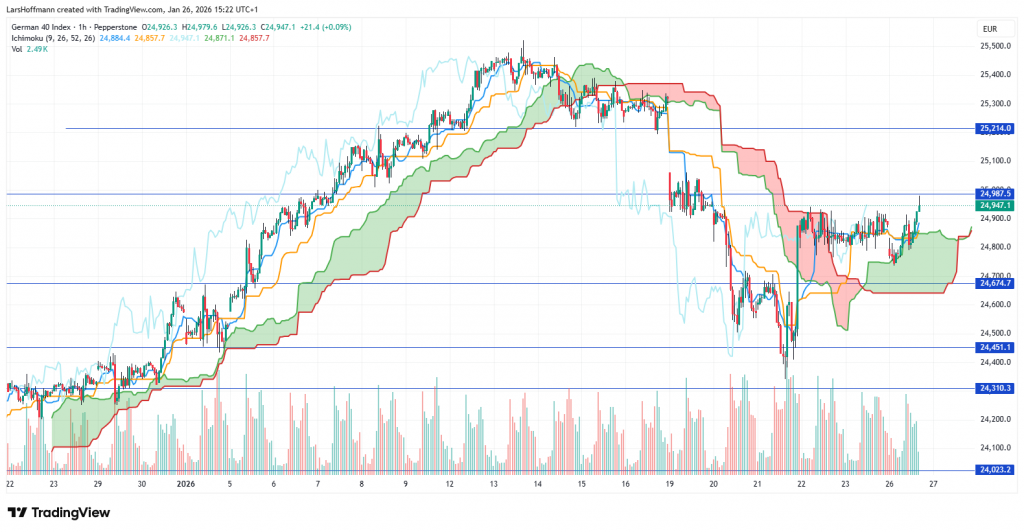

DAX: Position behauptet

Obwohl die Stimmung in der europäischen Wirtschaft nicht gut ist, behauptet sich der DAX recht ordentlich. Zum Wochenauftakt handelt er fast unverändert um 24.850/75 Punkte. Die Verteidigung der Wolke spricht für ein eher bllisches Szenario, wobei hierfür sicherlich Hilfe von der Wall Street nötig ist. Unter dem Support bei 24.675/50 Punkten könnte der DAX die 24.300/000 antesten. Widerstand dürfte um 25.000 liegen. Zudem könnten die Händler an den Börsen versuchen, das Gap bei 25.215 zu schließen. Solange sich der DAX nicht nachhaltig über dieser Marke etabliert, müssen die Bullen mit einem Rückschlag rechnen.

Der S&P 500 zeigte sich in der vergangenen Woche volatil, ohne wirklich unfreundlich zu wirken. Bei 6.935 Punkten scheint ein Widerstand zu liegen. Unterstützungen sind bei 6.860/820/770 erkennbar. Der Ichimoku präsentiert sich uneinheitlich mit einer bullischen Tendenz.

Silber ist der Liebling der Händler an den Börsen

Der Silberpreis verdoppelte sich in nur sechs Wochen. Wenn wir bedenken, dass ohne Silber keine Schlüsseltechnologie auskommt, ist dies keine gute Nachricht. Das Chartbild ist weiterhin bullisch und nur wenig überkauft. Möglicherweise könnte es vor weiteren Kursgewinnen zu einer Seitwärtsbewegung kommen. Eine psychologisch wichtige Unterstützung dürfte die 100-Dollar-Marke sein.

Rohöl (WTI) präsentiert sich in einer Seitwärtsrange zwischen 58,70 und 61,50. Aktuell scheint es auf der Oberseite zu keinem Ausbruch zu kommen. Die Vermutung von Analysten, Trumps „Übernahme“ von venezolanischem Öl würde den Preis senken, trat bisher jedoch nicht ein.

Bitcoins bleiben weiterhin bärisch. Ein Test der 98.400 erwies sich als Fehlausbruch. Die Verkäufer traten sofort auf die Bühne und könnten vor einem erneuten Test der 88.300 stehen. Weiteren Support dürfen die Händler bei 74.500 erwarten.

Die Termine dieser Woche

| Tag | Zeit | Land | Ereignis |

|---|---|---|---|

| Dienstag | 01:30 | AUS | NAB-Unternehmensvertrauen |

| NAB-Verbrauchervertrauen | |||

| 02:30 | CHN | Industriegewinne | |

| 14:15 | USA | ADP-Beschäftigungsveränderung | |

| 14:30 | USA | Rede von US-Präsident Donald Trump | |

| 16:00 | USA | CB-Verbrauchervertrauen | |

| Richmond Herstellungsindex | |||

| 18:00 | EUR | Rede von EZB-Präsidentin Christine Lagarde | |

| Rede von Bundesbankpräsident Joachim Nagel | |||

| Mittwoch | 00:50 | JAP | Sitzungsprotokoll der Bank of Japan |

| 01:30 | AUS | Inflationsdaten | |

| 08:00 | GER | GfK-Konsumklima | |

| 10:00 | SUI | ZEW-Konjunkturerwartungen | |

| ITA | Unternehmensvertrauen | ||

| Verbrauchervertrauen | |||

| 15:45 | CAN | Zinsentscheidung der Bank of Canada (keine Änderung erwartet) | |

| 16:30 | CAN | BoC-Pressekonferenz | |

| USA | Rohöl-Lagerbestände | ||

| 20:00 | USA | Zinsentscheidung | |

| 20:30 | USA | Pressekonferenz der Fed | |

| 22:45 | NZL | Handelsbilanz | |

| Donnerstag | 01:00 | NZL | ANZ-Unternehmensvertrauen |

| 01:30 | AUS | ANZ-Unternehmensvertrauen | |

| ANZ-Konjunkturumfrage | |||

| Import- und Exportpreisindex | |||

| 11:00 | EUR | Wirtschaftsstimmung | |

| 14:30 | USA | Produktivität außerhalb der Landwirtschaft | |

| Handelsbilanz | |||

| CAN | Handelsbilanz | ||

| 16:00 | USA | Auftragseingänge | |

| Freitag | 00:30 | JAP | Arbeitsmarktdaten |

| 00:50 | JAP | Einzelhandelsumsätze | |

| Industrieproduktion | |||

| 07:30 | FRA | BIP (vorläufig) | |

| 08:30 | GER | Importpreisindex | |

| 09:00 | SUI | KOF Früühindikator | |

| 09:00 | ESP | BIP (vorläufig) | |

| Verbraucherpreisindex | |||

| 09:55 | GER | Arbeitsmarktdaten | |

| 10:00 | GER | BIP (vorläufig) | |

| ITA | BIP (vorläufig) | ||

| 11:00 | EUR | BIP (vorläufig) | |

| Arbeitslosenquote | |||

| 14:00 | GER | Verbraucherpreisindex (vorläufig) | |

| 14:30 | USA | Erzeugerpreisindex | |

| CAN | BIP | ||

| 15:45 | USA | Chicago-Einkaufsmanagerindex | |

| Samstag | 02:30 | CHN | ISM Einkaufsmanagerindizes |

| Sonntag | 11:00 | OPEC | Pressekonferenz |

| 23:00 | AUS | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| Montag | 01:30 | JAP | Einkaufsmanagerindex für das verarbeitende Gewerbe |

| 02:45 | CHN | Caixin Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 08:00 | GER | Einzelhandelsumsätze | |

| 08:30 | SUI | Einzelhandelsumsätze | |

| 08:45 | FRA | Verbraucherpreisindex | |

| 09:30 | GBR | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 09:45 | ITA | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 09:50 | FRA | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 09:55 | GER | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 10:00 | EUR | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 10:30 | SUI | Einkaufsmanagerindex | |

| 16:00 | USA | Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 22:45 | NZL | Baugenehmigungen |

Der Börsenbericht ist nicht als Handelsempfehlung zu verstehen!

Text, Recherche, Chartanalysen: Lars Hoffmann

Titelbild: gemeinfrei

Share this content:

Ähnliche Beiträge

Consuelo

We’re a group of volunteers and starting a new scheme in our community.

Your website offered us with valuable info to

work on. You’ve done an impressive job and our whole community will

be thankful to you.

Feel free to visit my site; visit article

1 Kommentar