Börse: Interessante Ereignisse in der letzten liquiden Woche des Jahres

In der letzten liquiden Woche des Jahres lenken noch einige Ereignisse die Aufmerksamkeit auf sich.

Freundliche Stimmung am Markt

Nachdem die Fed in der vergangenen Woche die Hoffnungen auf eine Zinssenkung erfüllt hatte, starteten die Börsen in Europa in der letzten liquiden Woche wenig verändert. Insgesamt bleibt die Stimmung hoffnungsvoll, nachdem die US-Notenbank in der vergangenen Woche die Erwartungen für die Kerninflation nach unten korrigiert hatte. Die könnte das Signal für weitere Zinssenkungen im kommenden Jahr sein.

Donald Trump äußert sich zudem in einem Interview mit dem Wall Street Journal zu einem möglichen Nachfolger des aktuellen Chairmans Jerome Powell. Der US-Präsident favorisiert demnach einen Kevin, wobei seine erste Wahl Kevin Warsh ist. Er war bereits Fed-Gouverneur und spricht sich für Zinssenkungen aus. Letzteres trifft auch auf den Chef des Nationalen Wirtschaftsrates, Kevin Hassett, zu.

Der US-Präsident wünscht sich mehr Kommunikation

Eine Änderung wünscht sich Donald Trump in der Kommunikation zwischen dem Weißen Haus und der Fed. Der Präsident wolle sich nicht in die Entscheidungen der Fed einmischen, wünsche sich jedoch einen Austausch mit dem Fed-Chairman. Früher sei dies üblich gewesen. Trump sei eine kluge Stimme, meinte er über sich selbst. Er sehe den Leitzins in einem Jahr bei einem Prozent oder darunter. Nun ja, das möge jeder für sich beurteilen. Die Fed geht von 3,4 Prozent aus. Demnach würde es im kommenden Jahr ein bis zwei Zinssenkungen geben.

In der Federal Reserve finden sich auch Stimmen, die vor einer zu lockeren Zinspolitik warnen. Zu ihnen gehört die Gouverneurin der Cleveland-Fed, Beth Hammack. Sie befürwortet angesichts der hartnäckig hohen Inflation eine restriktivere Geldpolitik. Die ließ die Rendite der US-Anleihen ansteigen.

Schwache Signale aus Asien

Gegen den allgemeinen Optimismus sprechen die Wirtschaftszahlen aus China. Dort lösten die jüngsten Daten eine leichte Korrektur an der Börse aus. Die Wachstumsdynamik der Industrieproduktion gab etwas nach. Sie legte im November im Vergleich zum Vorjahr nur um 4,8 Prozent zu. Es war das geringste Wachstum seit August 2024. Charttechnisch interessant könnte im A50 die Unterstützung bei gut 15.000 Punkten sein.

Technologieaktien unter Druck

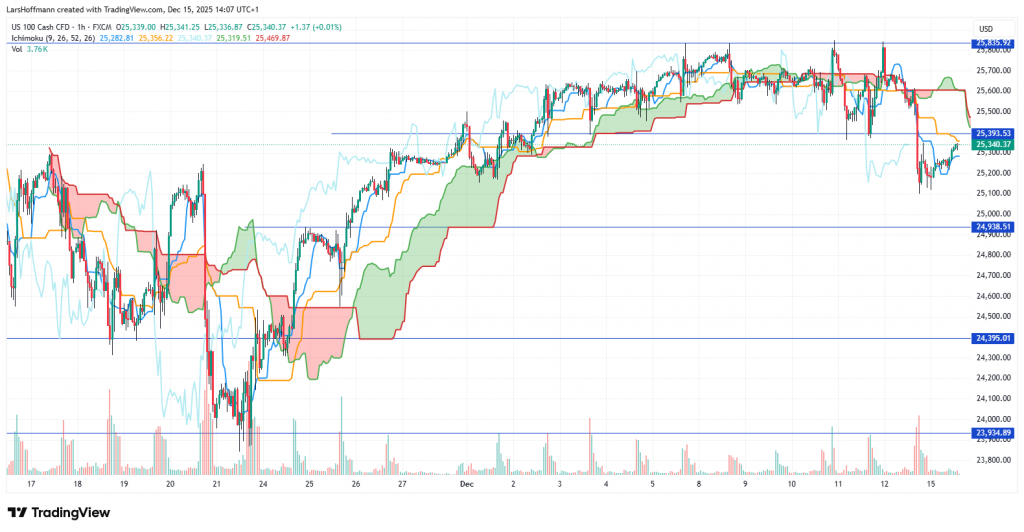

Spürbar nach unten ging es am vergangenen Freitag an der NASDAQ. Auslöser war die Skepsis über die Nachhaltigkeit des KI-Booms. Sie wurde durch unter den Prognosen liegende Quartalszahlen von Oracle untermauert. Einige Anleger sehen die Abhängigkeit von wenigen Unternehmen wie OpenAI inzwischen kritisch. Oracle möchte insbesondere in die KI enorme Summen investieren. Analysten fragen sich, ob diese Strategie nicht zu einseitig ist.

Der NASDAQ 100 brach die Unterstützung bei knapp 25.400 Punkten. Weiterer Support dürfte bei 24.935 Zählern liegen.

In Asien übernahmen die Märkte die Vorgaben aus den USA. Auch hier gerieten die Technologieaktien unter Druck. Ein großer Abverkauf ist aktuell jedoch nicht zu beobachten. Der TecDAX verteidigte am Freitag den Support um 3.535 Punkten.

Zahlreiche Ereignisse in der letzten liquiden Woche des Jahres

Die neue Woche bietet noch einmal einige interessante Termine. Die Händler dürften sich deshalb heute etwas zurückhalten. Bereits morgen veröffentlicht das Bureau of Labor Statistics die Arbeitsmarktdaten für den November. Interessant ist, dass keine Prognosen der Analysten vorhanden sind. Dadurch ist schwer abschätzbar, wie sich die Marktteilnehmer positionieren könnten. Für den Oktober wurden 119.000 neue Stellen gemeldet. Ein deutlich darüber hinausgehender Wert könnte die Wahrscheinlichkeit einer baldigen weiteren Zinssenkung verringern. Dies führte zuletzt zu fallenden Kursen am Aktienmarkt.

Am Donnerstag kommt die Europäische Zentralbank zu ihrer letzten Zinssitzung des Jahres zusammen. Die Analysten erwarten, dass die Notenbank ihre Geldpolitik nicht verändert. Interessant ist, welche Optionen die Währungshüter für das kommende Jahr sehen. Die Inflation ist in der Eurozone noch leicht erhöht, bewegt sich jedoch in die richtige Richtung. Angesichts der hartnäckigen Wachstumsschwäche im Euroraum könnte die EZB über eine weitere Zinssenkung nachdenken. Andererseits gehört die Wirtschaftsförderung nicht zum Mandat der Zentralbank.

Hexensabbat am Freitag

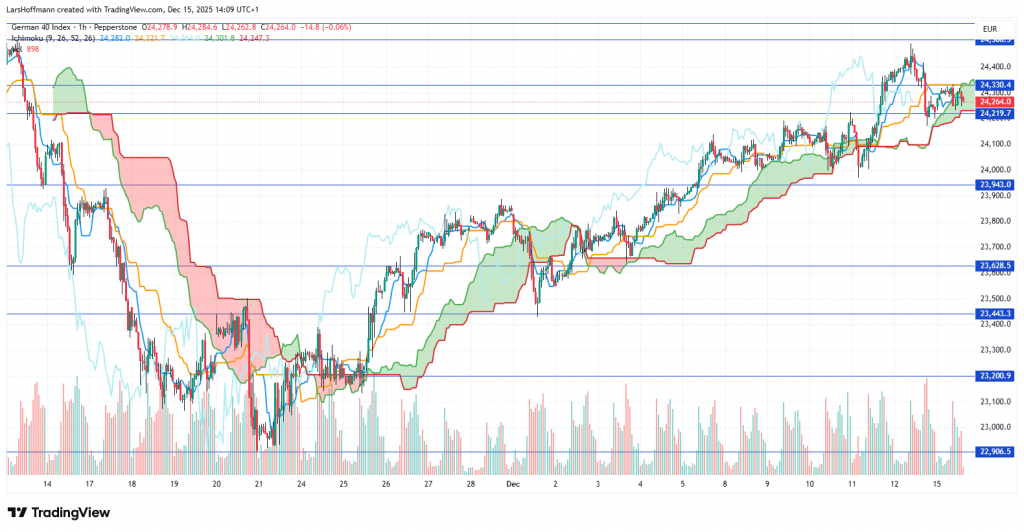

Am Freitag gibt es in der letzten liquiden Woche des Jahres den großen Verfall. Das Open Interest sehe ich im DAX bei 23.500 Punkten. Dies würde bedeuten, dass es Raum für eine Korrektur gibt. Charttechnisch ist der deutsche Leitindex eher neutral zu bewerten. Der Kurs bleibt im Stundenchart über der Ichimoku-Wolke, was eigentlich nicht für eine Korrektur spricht. Bearish wird es unter 23.940. Vorher ist eine Unterstützung bei 24.220 zu erkennen. Auf der Oberseite signalisiert der Kijun (orange) bei 24.330 Widerstand. Darüber visieren die Bullen die 24.500 an.

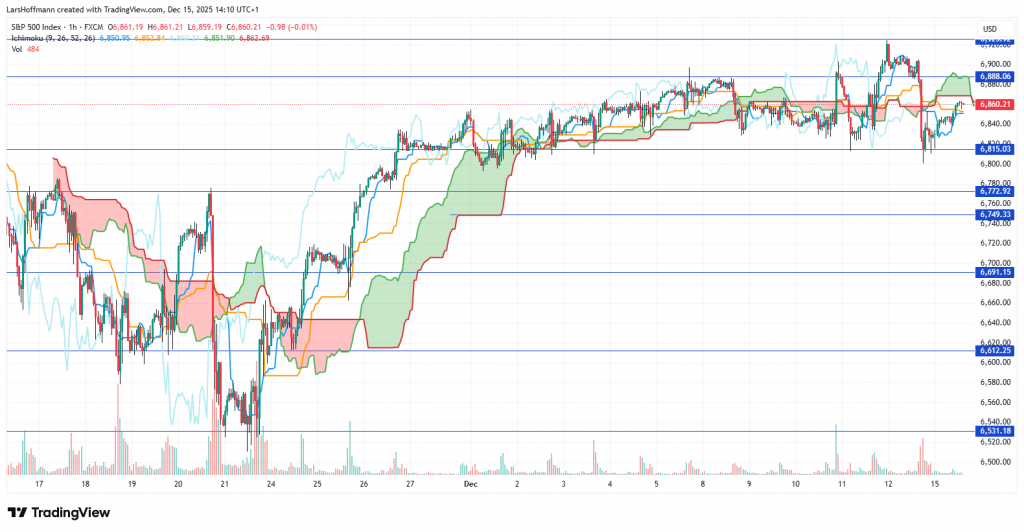

Der S&P 500 fand bei 6.815 Punkten mehrfach Unterstützung. Bullish dürfte es etwa bei 6.890 Zählern werden. Wichtige Marken auf der Unterseite sind die 6.750/690/610.

Blick auf die Daten der vergangenen Woche

Etwas besser als erwartet präsentierten sich die deutschen Exporte. Sie stiegen im Oktober um 0,1 Prozent. Stark gestiegen ist die Zahl der offenen Stellen in den USA. Ist dies ein Indiz für überraschend starke Arbeitsmarktdaten, die morgen veröffentlicht werden?

Chinas Inflation lag im November bei 0,7 Prozent und damit höher als im Vormonat (0,2 %). Im Monatsvergleich verbilligten sich die Verbraucherpreise jedoch um 0,1 Prozent, sodass sich hier kein Trend zu einer starken Teuerung erkennen lässt. Die Industrieproduktion wuchs nur um 4,8 Prozent im Vergleich zum Vorjahreszeitpunkt. Besorgniserregender ist jedoch die Investitionstätigkeit, die im November um 2,6 Prozent zum Vorjahr abnahm. Es war der dritte Rückgang in Folge. Mit plus 1,3 Prozent blieben die Einzelhandelsumsätze deutlich unter den Erwartungen.

Die Arbeitsmarktdaten in Australien sind widersprüchlich. Die Beschäftigung nahm im November deutlich ab. Trotzdem blieb die Arbeitslosenquote unverändert bei 4,3 Prozent. Deutlich unter den Erwartungen blieben das australische Unternehmensvertrauen und der Konjunkturoptimismus. Der S&P/ASX blieb davon relativ unbeeindruckt. Bei etwa 8.560 Punkten sehen wir eine sehr starke Unterstützung. Der Ichimoku sendet jedoch nur ein schwaches bullishes Signal.

Bitcoin: Unterstützung hält

Die Kryptowährung testete in der vergangenen Woche erneut die Unterstützung bei 87.900 US-Dollar und konnte sie verteidigen. Der Kurs bleibt im Stundenchart unter der Wolke, sodass die Erholung bisher nicht nachhaltig ist.

Im Dailychart konnte der Tenkan (blau) den Kijun (orange) nach oben kreuzen. Dies könnte ein Zeichen dafür sein, dass das sehr bearishe Momentum vorüber ist. Eine endgültige Bestätigung steht jedoch noch aus. So bleibt ein Test der 74.515 ein Thema. Freundlich sieht das Chartbild erst über 99.300 aus.

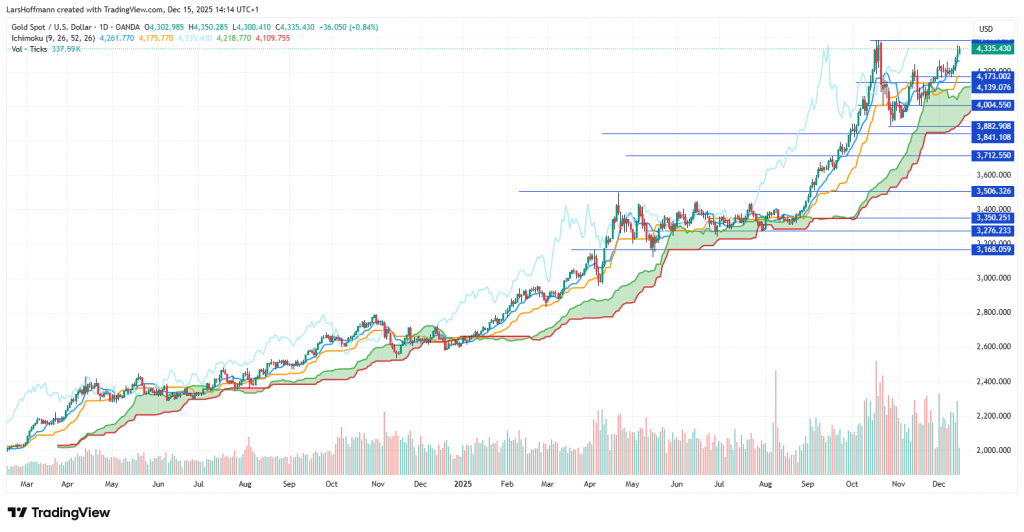

Gold steht knapp unter seinem Allzeithoch. Der Ichimoku im Dailychart sieht weiterhin bullish aus, wenngleich sich die Aufwärtsdynamik abschwächt.

Deutlich dynamischer bewegt sich weiterhin Silber. Die Gold-Silber-Ratio fällt auf 68.

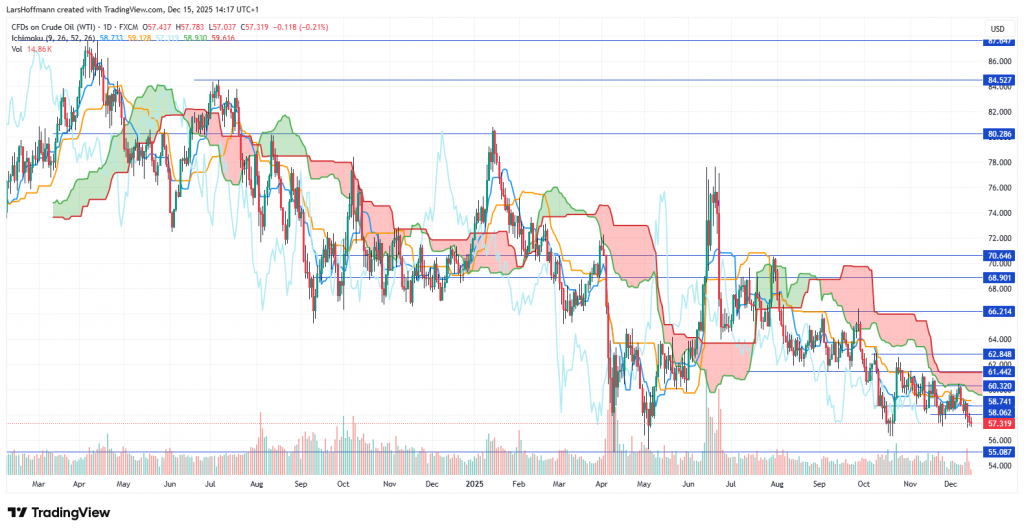

Die Spannungen vor der Küste von Venezuela haben keine Auswirkungen auf den Ölpreis. WTI bleibt weiterhin bearish. Aktuell drohen neue Tiefs. Stabiler sieht es erst über 58 Dollar aus.

Termine in der letzten liquiden Woche des Jahres

Montag

In Kanada werden heute Nachmittag (14.30 Uhr) die Inflationsdaten veröffentlicht.

23:00 Einkaufsmanagerindizes Australien

Dienstag

In der letzten liquiden Woche des Jahres dürfen sich die Händler noch einmal mit der Stimmung in der Wirtschaft beschäftigen. Heute stehen die vorläufigen Einkaufsmanagerindizes auf dem Programm. Zudem könnten die großen US-Arbeitsmarktdaten die Kurse bewegen.

00:30 Westpac Konsumklima Australien01:00 Wirtschaftsprognose Neuseeland

08:00 Arbeitsmarktdaten Großbritannien

09:30 Einkaufsmanagerindizes Deutschland

10:00 Einkaufsmanagerindizes Eurozone

10:30 Einkaufsmanagerindizes Großbritannien

11:00 ZEW Konjunkturerwartungen Deutschland und Eurozone

14:30 Non-Farm-Payrolls (US-Arbeitsmarktdaten)

14:30 Einzelhandelsumsätze, Baubeginne, Baugenehmigungen, Import- und Exportpreise USA

15:45 Einkaufsmanagerindizes USA

Mittwoch

Der ifo-Geschäftsklimaindex gibt kurz vor Weihnachten noch einmal einen Stimmungsbericht aus der deutschen Wirtschaft.

00:30 Frühindikatoren Australien00:50 Kernrate der Maschinenbestellungen, Handelsbilanz Japan

08:00 Inflationsdaten Großbritannien

10:00 ifo-Geschäftsklimaindex Deutschland

11:00 Verbraucherpreisindex Eurozone

12:00 CBI-Auftragstrends Großbritannien

16:00 Lagerbestände USA

16:30 Rohöl-Lagerbestände USA

22:45 BIP Neuseeland

Donnerstag

Die Bank of England und die EZB entscheiden über ihre Geldpolitik. Während in London eine Zinssenkung erwartet wird, dürfte in Frankfurt keine derartige Aktivität zu erwarten sein.

13:00 Zinsentscheidung der Bank of England13:30 Pressekonferenz der Bank of England

14:15 Zinsentscheidung der EZB

14:30 Verbraucherpreisindex, Philly-Fed-Herstellungsindex, Realeinkommen USA

14:45 Pressekonferenz der EZB

22:45 Handelsbilanz Neuseeland

Freitag

Heute findet an verschiedenen Börsen der Hexensabbat, also der große Optionsverfall, statt. Gewöhnlich können die Märkte bereits Tage vor dem Datum volatil werden. Auch nach dem Verfall sind volatile Ausschläge möglich. Eine Prognose zur Zinsentscheidung der Bank of Japan liegt mir nicht vor. Ich vermute angesichts der hohen Inflation, dass die Notenbank die Zinsen nicht senkt. Eine Zinserhöhung ist denkbar, aber nicht zwingend.

00:30 Verbraucherpreisindex Japan01:00 Unternehmensvertrauen Neuseeland

04:00 Zinsentscheidung der Bank of Japan

08:00 Einzelhandelsumsätze Großbritannien

08:00 GfK-Konsumklima Deutschland

14:30 PCE-Kernrate-Preisindex USA

14:30 persönliches Einkommen, persönlicher Konsum USA

16:00 Konsumstimmung der Uni Michigan, Verkäufe bestehender Häuser USA

16:00 Verbrauchervertrauen in der Eurozone

Montag, 22. Dezember

08:00 BIP, Investitionen Großbritannien

Dienstag, 23. November

14:30 BIP USA, Kanada14:30 Unternehmensgewinne USA

15:15 Industrieproduktion USA

16:00 CB-Verbrauchervertrauen, Richmond-Herstellungsindex USA

Anmerkung 1: Meine Börsenberichte dienen der Information. Sie sind nicht als Handelsempfehlung gedacht.

Anmerkung 2: Der nächste Börsenbericht erscheint voraussichtlich am 5. Januar.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken