Stimmung in der Wirtschaft bleibt verhalten

Die Daten aus den letzten Tagen bestätigen, dass die Stimmung in der Wirtschaft alles andere als freundlich ist. Es wundert daher nicht, dass an den Börsen Gewinnmitnahmen überwogen.

Einkaufsmanagerindizes zeigen leichte Aufhellung der Stimmung

Die heute eingetroffenen Einkaufsmanagerindizes zeichnen in der Eurozone ein geteiltes Bild. Insgesamt verbessert sich die Stimmung im verarbeitenden Gewerbe auf 50,7 Punkte. In China zeigte sich die Privatwirtschaft laut dem Caixin-Index mit 50,5 Punkten ebenfalls deutlich optimistischer als befürchtet. Anders sieht es bei den deutschen Managern aus, die mehrheitlich pessimistisch in die Zukunft sehen (49,8 Punkte).

Die Wachstumsschwelle von 50 hat auch das verarbeitende Gewerbe in Japan verpasst. Hier gab es in der Nacht jedoch erfreuliche Daten zur Investitionstätigkeit. Sie stieg um 7,6 Prozent. In Australien überzeugte zwar der Einkaufsmanagerindex, aber die Unternehmensgewinne schrumpften im zweiten Quartal um 2,4 Prozent.

Abwartende Stimmung an den Märkten

Die Börsen starten verhalten in die neue Woche. Als Ursache erklären die Händler die Flut an Konjunkturdaten, die in dieser Woche zu erwarten sind. Mit besonderer Spannung werden die US-Arbeitsmarktdaten am Freitag erwartet. Interessant wird, ob nach dem Wechsel an der Spitze der Behörde, auch die Vormonatsdaten deutlicher als üblich revidiert werden.

Zudem feiern die USA und Kanada heute den Tag der Arbeit, sodass aus Nordamerika keine Impulse kommen. Generell dürfte trotz eines schwierigen Wirtschaftsumfeldes Zuversicht die Stimmung an den Börsen prägen. Deine Zinssenkung durch die Fed ist für den September fest eingeplant. Schwache Wirtschaftsdaten werden wahrscheinlich nur kurzfristige Gewinnmitnahmen zur Folge haben. Die Aussicht auf billiges Geld stützt die Märkte.

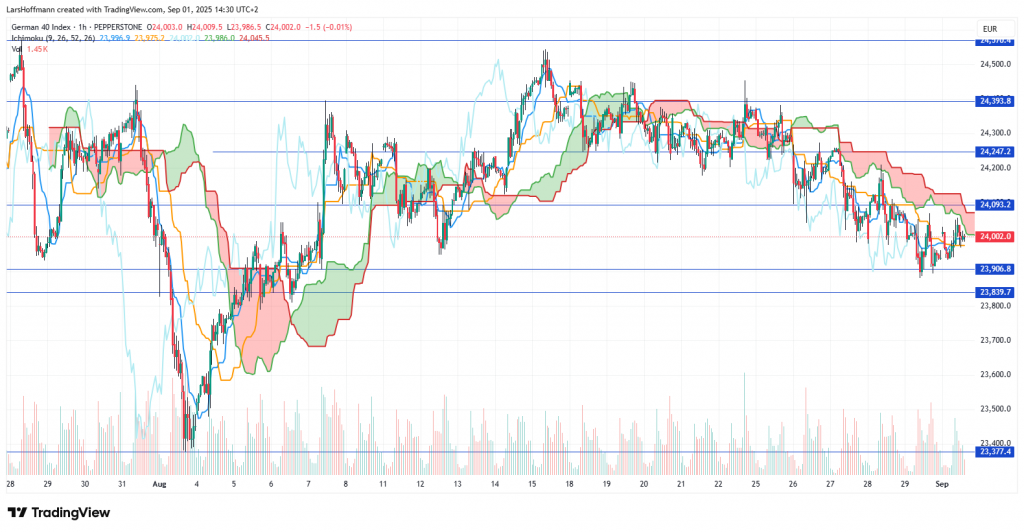

Der DAX verteidigte die Unterstützung um 23.900, ohne eine nachhaltige Gegenbewegung zu starten. Immerhin kreuzte der Tenkan den Kijun. Dies bewegt mich zu einer neutralen Haltung, obwohl der Kurs im Stundenchart noch unter der Wolke verweilt. Etwas stabiler wird das Umfeld erst über 24.100.

Auch im Dailychart präsentiert sich der deutsche Leitindex neutral. Ein Bruch der 23.840 könnte einen Test der 23.375 zur Folge haben.

US-Markt pausiert

In den nahmen die Anleger vor dem langen Wochenende die Gewinne mit. Der Handel an der Wall Street pausiert heute. Vorher feierte der Markt noch einmal ein Rekordhoch. Theoretisch wäre nach dem Ichimoku im S&P 500 ein Test der 6.414 denkbar. Eine wirklich schlechte Stimmung dürfte am Markt jedoch angesichts der erwarteten Zinssenkung durch diese Fed nicht herrschen. Die Daten aus den USA waren durchwachsen, wobei das BIP im zweiten Quartal überzeugte. Ein Bruch der 6.414-Punkte-Unterstützung könnte den Index auf die Unterstützung bei 6.353 Punkten führen. Über 6.490 könnte die Rekordjagd weitergehen.

EUR/USD profitiert von der Aussicht auf eine Zinssenkung in den USA. In der Eurozone scheint die EZB zunächst keine weitere geldpolitische Lockerung zu planen. Der starke Euro könnte die Stimmung in der europäischen Exportwirtschaft beeinträchtigen. Neben der 1,1790 könnte das Majorpaar das Jahreshoch bei 1,1830 ins Visier nehmen. Ein schwacher US-Arbeitsmarkt könnte neue Hochs generieren.

Der schwache Dollar stützt auch das Gold, das inzwischen fast sein Allzeithoch erreicht hat.

Bitcoin profitiert hingegen nicht. Die Kryptowährung befindet sich in einem intakten Abwärtstrend. Die Umkehr würde wohl über 112.000 Dollar gelingen.

US-Wirtschaft nimmt wieder Fahrt auf

Nach dem schwachen ersten zeigte sich die US-Wirtschaft im zweiten Quartal wieder robust. Das US-BIP erfuhr in der zweiten Schätzung eine Revision von 3,0 auf 3,3 Prozent. Die Unternehmensgewinne drehten nach dem schwachen ersten Quartal wieder ins Plus: 2,0 Prozent. Der reale Konsum legte im Juli um 0,3 Prozent zu. Keine guten Nachrichten kamen von der Konsumstimmung der Uni Michigan. Sie trübte sich im August stärker ein als in der Vorabschätzung vermutet. Dies zeigt, dass die wirtschaftliche Lage in den USA weniger solide ist, als es auf den ersten Blick scheint. Förderlich für die Stimmung an den Märkten dürften die nach unten revidierten Inflationserwartungen sein.

Der PCE-Kernrate-Preisindex stieg um 2,9 Prozent, was den Erwartungen entsprach. Die Inflation legte damit um 0,1 Prozentpunkte zu. Die Fed wird die Zinsen im September wohl ungeachtet der Inflationsrisiken senken. Als Begründung könnten die schlechten Geschäftserwartungen in der Wirtschaft dienen. Fed-Gouverneur Christopher Waller betonte in einer Rede die Risiken für die Wirtschaft und forderte in einer Rede vor Wirtschaftswissenschaftlern erneut eine Zinssenkung um 25 Basispunkte.

Laut Bloomberg verklagt Lisa Cook den US-Präsidenten Donald Trump, weil dieser sie als Fed-Gouverneurin entlassen hat. Die Maßnahme gilt in den USA als rechtlich umstritten.

NVIDIA mit zurückhaltendem Ausblick

NVIDIA verhandelt laut dem TV-Sender Fox-News mit der US-Regierung, um den leistungsstärkeren KI-Chip Blackwell nach China exportieren zu dürfen. Das Unternehmen soll sich bereiterklärt haben, einen Teil der Erlöse dem Staat zu überlassen. Am Mittwochabend meldete der Spezialist für KI-Chips für das vergangene Quartal einen neuen Umsatzrekord. Die Einnahmen stiegen im Vergleich zum Vorjahreszeitraum um 56 Prozent. Deutlich stieg auch der Gewinn.

Die Prognose für das dritte Quartal entsprach den Analystenschätzungen. Händler bemängelten, dass die Schätzungen für den Export nach China wenig ambitioniert erscheinen. Angesichts der Restriktionen für den Verkauf von Chips in die Volksrepublik dürfte dies jedoch kaum wundern. Die Gewinnmitnahmen erklärten die Anleger zudem mit unter den Erwartungen liegenden Umsätzen in den Datencentern.

Ein leichtes Plus beim Umsatz hat eine überraschende Wertsteigerung der HP-Aktie verursacht. Der Gewinn entsprach den Erwartungen.

Für Caterpillar hat SEO Joe Creed vorgerechnet, was die Zölle von Donald Trump kosten. Er kam für dieses Jahr auf 1,5 bis 1,8 Milliarden Dollar. Das Unternehmen wolle Gegenmaßnahmen ergreifen, auf die der Manager jedoch nicht detaillierter einging.

Stimmung in der europäischen Wirtschaft trübt sich ein

Die Wirtschaftsstimmung in der Eurozone kühlte im August von 95,7 im Vormonat auf 95,2 Punkte ab. Besonders schwach zeigte sich das Verbrauchervertrauen, auf das sich höhere Inflationserwartungen negativ auswirkten. Dies widerspricht jedoch den Unternehmenserwartungen, die weniger optimistisch sind, höhere Preise durchzusetzen. Das Geschäftsklima blieb im August nahezu unverändert.

Die schlechte Stimmung betrifft auch die Verbraucher. In Deutschland schrumpften die Einzelhandelsumsätze im Juli um 1,5 Prozent. Auf Jahressicht steht noch ein Plus von 1,9 Prozent. Importe verbilligten sich im Juli um 0,4 Prozent. Druck auf die Inflation ist von dieser Seite nicht zu befürchten. Obwohl die Reallöhne im zweiten Quartal um 1,9 Prozent stiegen, scheint sich die Konsumstimmung nicht zu verbessern.

Die Zahl der Erwerbslosen ist in Deutschland offiziell über die Drei-Millionen-Marke gestiegen. So eindeutig, wie es auf den ersten Blick aussieht, sind die Daten jedoch nicht. Saisonbereinigt sank die Zahl der Arbeitslosen um 9.000. Zudem gab es im August 4.000 Erwerbstätige mehr, was jedoch die Verluste der letzten zwei Monate (36.000) nicht kompensiert. Analysten rechnen mit einer weiteren Verschlechterung des Arbeitsmarktes. Sie begründen dies mit der lang andauernden Stagnation der Konjunktur und einem erheblichen Kostendruck. Die Inflation stieg im Juli auf 2,2 Prozent und damit etwas stärker als befürchtet (2,1 %). Preistreiber waren nach den vorläufigen Daten des Statistischen Bundesamts erneut die Dienstleistungen und Nahrungsmittel. Energie verbilligte sich deutlich.

Rezessionsgefahr in Italien

Frankreich, das mit einer Regierungskrise zu kämpfen hat, meldete für das zweite Quartal ein Wirtschaftswachstum von 0,3 Prozent. Die schwache Inflation von 0,9 Prozent dürfte jedoch mit der schlechten Verbraucherstimmung zusammenhängen. Die Konsumausgaben schrumpften um 0,3 Prozent.

Nach Deutschland droht auch Italien in die Rezession zu fallen. Im zweiten Quartal schrumpfte das BIP um 0,1 Prozent. Im Vergleich zum Vorjahr steht jedoch noch ein Plus von 0,4 Prozent zu Buche.

Bei den Einzelaktien ging es für ProSiebenSat1 nach oben. Die tschechische PPF-Holding verkauft ihre Anteile an die italienische MFE-MediaforEurope, die damit doch noch die angestrebte Mehrheit an der deutschen Sendergruppe erreicht. ThyssenKrupp Nucera wurde von der australischen Progressive Green Solutions als bevorzugter Lieferant für ein großes Wasserstoffprojekt ausgewählt.

Delivery Hero geriet nach gesenkten Gewinnprognosen unter Druck. Begründet wurde dies mit ungünstigen Wechselkursentwicklungen. Fielmann leidet unter der schwachen Verbraucherstimmung.

EU-Autobauer zahlen immer noch hohe Zollsätze

Die EU-Autoindustrie wartet immer noch auf die Zollsenkung in den USA. Aktuell werden weiterhin Abgaben von 27,5 Prozent fällig. Die Zölle von 15 Prozent wurden an Zollerleichterungen der EU für US-Güter gebunden. Am Donnerstag legte die Kommission dazu den Vorschlag vor, alle US-Industriegüter vom Zoll zu befreien. Die VDA-Präsidentin Hildegard Müller äußerte in einer Pressemitteilung die Erwartung, dass nun die USA ihre Zusage einhalten. Versprochen wurde eine Zollsenkung auf 15 Prozent, die rückwirkend zum 1. August in Kraft treten soll.

Weitere Wirtschaftsmeldungen seit Mittwochabend

Das Schweizer BIP stieg im zweiten Quartal um magere 0,1 Prozent. Dagegen schrumpfte die kanadische Wirtschaft um diesen Wert. Für das zweite Quartal stand ein Minus von 1,6 Prozent zu Buche. Die Schwäche dürfte mit den Zöllen für Exporte in die USA zusammenhängen. Im Vergleich zum Vorjahr halbierte sich das Plus von 2,26 auf 1,21 Prozent.

Chinas Wirtschaft sucht weiterhin nach dem Weg zurück auf die Erfolgsspur. Der Einkaufsmanagerindex für das verarbeitende Gewerbe lag mit 49,4 Punkten unter der Wachstumsschwelle.

In Australien stiegen die Privatinvestitionen im zweiten Quartal nur um 0,2 Prozent und blieben damit deutlich unter den Erwartungen der Analysten.

Das Mitglied des geldpolitischen Rats der Bank of Japan, Junko Nakagawa, warnte in einer Rede vor den Auswirkungen der US-Zölle auf die japanische Wirtschaft. Konkrete Risiken sah er im Verhalten der Lohn- und Preisgestaltung durch die Unternehmen. Es bestehe die Möglichkeit, dass es verstärkt zu Kosteneinsparungen komme, weil sich Preissteigerungen am Markt nicht mehr durchsetzen ließen.

Auch aus einem anderen Grund dürfte sich die Notenbank des Inselstaates schwertun. Die Industrieproduktion Japans schrumpfte im Juli um 1,6 Prozent. Die Arbeitslosigkeit bleibt jedoch niedrig. Sie beträgt aktuell 2,3 Prozent, 0,2 Prozent weniger als vor einem Monat. Trotz Vollbeschäftigung bleiben die Verbraucher jedoch zurückhaltend. Die Einzelhandelsumsätze stiegen zwar um 0,3 Prozent, blieben jedoch deutlich hinter den Erwartungen zurück.

Rohöl: Angebotsverknappung unwahrscheinlich

Verschiedene Analysten rechnen damit, dass Indien auch in Zukunft Öl aus Russland beziehen wird. Zwar sanken die Importe zuletzt um rund 20 Prozent, aber man sehe keine Anzeichen für ein komplettes Ende der Zusammenarbeit mit Moskau. Vielmehr scheint Indien kleine Zugeständnisse an die USA zu machen, um dem massiven Druck der Trump-Administration entgegenzuwirken. Auch China wird wohl weiterhin die Kriegskasse Putins füllen. Auf den Ölpreis hat dies eine dämpfende Wirkung. Eine Angebotsverknappung ist aktuell nicht zu befürchten.

Ob sich die Stimmung am Ölmarkt dreht, hängt nicht zuletzt davon ab, ob die USA weiterreichende Sanktionen gegen Länder verhängen, die weiterhin russisches Öl und Gas importieren.

Ausblick

Am heutigen Montag bleiben die Börsen in den USA und Kanada feiertagsbedingt geschlossen. 1930.30 Uhr spricht EZB-Präsidentin Christine Lagarde

Das verarbeitende Gewerbe in den USA steht am Dienstag im Fokus.

11:00 Verbraucehrpreisindex Eurozone16:00 ISM Einkaufsmanagerindex für das verarbeitende Gewerbe USA

16:00 Rede von Bundesbank-Präsident Joachim Nagel

Die Stimmung im Dienstleistungsgewerbe beschäftigt die Marktteilnehmer am Mittwoch. Zudem meldet Salesforce Quartalszahlen.

03:30 BIP Australien03:45 Caixin Dienstleistungseinkaufsmanagerindex China

09:30 Rede von EZB-Präsidentin Chrinstine Lagarde

09:55 Dienstleistungseinkaufsmanagerindex Deutschland (endgültig)

10:00 Dienstleistungseinkaufsmanagerindex Eurozone (endgültig)

10:30 Dienstleistungseinkaufsmanagerindex Großbritannien (endgültig)

11:00 Erzeugerpreisindex Eurozone

16:00 JOL>TS Stellenreport USA

16:00 Lagerbestände USA

20:00 Beige Book USA

Der wichtige ISM-Dienstleistungseinkaufsmanagerindex aus den USA wird erst am Donnerstag veröffentlicht. Broadcom liefert Quartalszahlen.

03:30 Handelsbilanz Australien08:30 Verbraucherpreisindex Schweiz

11:00 Einzelhandelsumsätze Eurozone

14:15 ADP-Arbeitsmarktdaten USA

14:30 Handelsbilanz USA und Kanada

16:00 ISM-Dienstleistungseinkaufsmanagerindex USA

18:00 Rohöl-Lagerbestände USA

Am Freitag schaut der Markt gespannt auf die Zahlen vom US-Arbeitsmarkt. Die Markterwartungen sind ähnlich schwach wie vor einem Monat.

08:00 Einzelhandelsumsätze Großbritannien08:00 Eingänge Industrieaufträge Deutschland

09:00 Konsumklima Schweiz

11:00 BIP Eurozone

14:30 Arbeitsmarktdaten USA (Non Farm Payrolls)

14:30 Arbeitsmarktdaten Kanada

16:00 Ivey Einkaufsmanagerindex Kanada

Meine Börsenberichte dienen ausschließlich der Information und sind keine Handelsempfehlungen.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken