Steigende Marktzinsen drücken den DAX

Steigende Zinsen für Staatsanleihen sorgten für Zurückhaltung an den Aktienmärkten. Während sich die Wall Street am Mittwoch wieder erholte, blieb im DAX der Konter der Bullen bisher aus.

Hoffnung auf weitere Zinssenkung durch die EZB schwindet

Die Inflation in der Eurozone stieg im August leicht auf 2,1 Prozent, die Kernrate lag mit 2,3 Prozent leicht über den Erwartungen. Die Erzeugerpreise legten im Juli um 0,4 Prozent zu, was ebenfalls über den Prognosen der Analysten lag. Besonders die Nahrungsmittel- und Dienstleistungspreise trieben zuletzt die Inflation. Ein Ende dieser Entwicklung ist aktuell nicht abzusehen.

Viele Marktteilnehmer rechnen nicht mehr mit weiteren Zinssenkungen durch die Europäische Zentralbank. Dies führte zuletzt zu deutlich gestiegenen Marktzinsen.

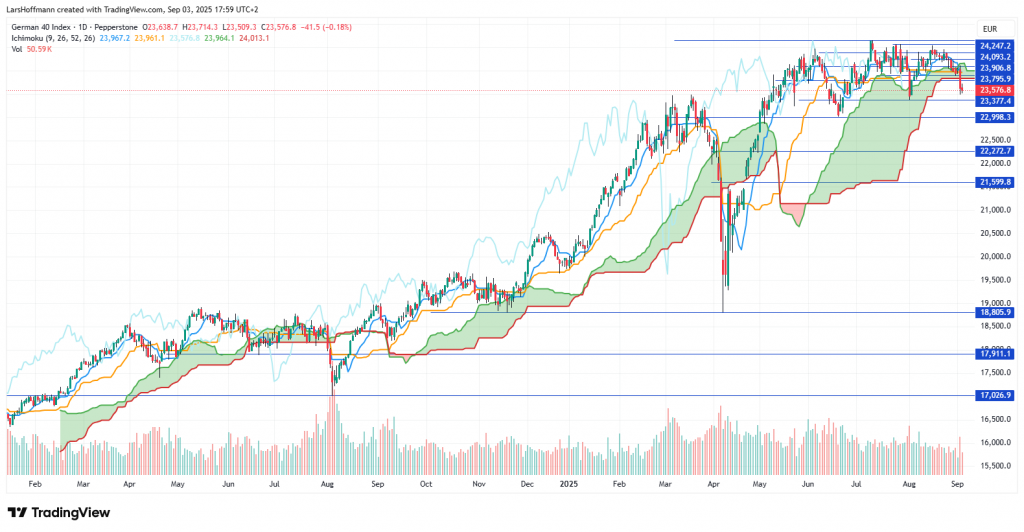

Kaum eine Reaktion im Dax

Am Mittwoch fielen die Anleihezinsen wieder, was am deutschen Aktienmarkt nicht zur Entspannung führte. Der Dax konnte zwar seine Abwärtsbewegung beenden, schaffte jedoch bisher keine bullishe Gegenbewegung. Ein freundlicheres Bild dürfte sich im Stundenchart wohl erst über 23.800 Punkten bilden. Der Ichimoku spricht aktuell eher für eine Fortsetzung der Korrektur. Dies ist jedoch nur eine Momentaufnahme.

Am Mittwoch fielen die Anleihezinsen wieder, was am deutschen Aktienmarkt nicht zur Entspannung führte. Der Dax konnte zwar seine Abwärtsbewegung beenden, schaffte jedoch bisher keine bullishe Gegenbewegung. Ein freundlicheres Bild dürfte sich im Stundenchart wohl erst über 23.800 Punkten bilden. Der Ichimoku spricht aktuell eher für eine Fortsetzung der Korrektur. Dies ist jedoch nur eine Momentaufnahme. Ziele könnten 23.375 oder 23.000 Punkte sein. Sollte auch diese Unterstützung nicht halten, könnte auch ein Test der 21.600/000 möglich sein.

Den Markt vorauszusagen, ist schwer

Für alle, die gern Chartanalysen missverstehen, sage ich hier noch einmal ausdrücklich, dass dieses Szenario eintreten kann, aber nicht muss. Die Daten zeigen deutlich, dass sich die Kurse weit von der konjunkturellen Realität entfernt haben. Dies kann zu einer Korrektur führen, muss es aber nicht. Es gibt durchaus Gründe, in den Aktienmarkt zu investieren.

Neulich wurde mir von einem Leser vorgeworfen, ich würde einen Crash herbeischreiben. Sorry, aber davon habe ich nicht geschrieben. Wenn der Kurs um zehn Prozent fällt, ist dies kein Crash. Dies sind normale Kursbewegungen, die zur Börse gehören. Wer glaubt, dass der DAX nur eine Richtung kennt, hat seine Hausaufgaben nicht erledigt und sollte sich weiterbilden. Langfristig sind Aktien so lange eine erfolgversprechende Anlage, als unser Wirtschaftsmodell auf Wachstum basiert.

Auch die Inflation sorgt für eher steigende Kurse der Aktienindizes. Wenn eine Währung an Wert verliert, steigt der Preis für Sachwerte. Konjunkturelle Fragen spielen aktuell eher eine untergeordnete Rolle. Dies ist völlig in Ordnung, weil die Unternehmen im DAX oder an der Wall Street trotz einiger Herausforderungen solide aufgestellt sind. Die einzige Frage ist, ob man in einen Markt mit einer möglichen Topbildung aktuell investieren sollte. Die Entscheidung trifft bitte jeder selbst. Es ist auch völlig in Ordnung, wenn jemand die Schwächesignale im DAX nicht sehen will oder nicht sieht. Börse funktioniert nur, wenn es unterschiedliche Meinungen sind. Keine Meinung ist „Bullshit“.

Die Wall Street stützt den DAX nicht

Die US-Börsen erholten sich am Mittwoch, ohne den DAX mitzunehmen. Der S&P 500 erreichte die Unterstützung bei 6.353 Punkten nicht ganz und erholte sich über die meiner Meinung nach wichtige Marke 6.415 (lange Ichimokulinie in Stundenchart). Hier scheinen die Bullen jedoch ihre Kraft zu verlieren. Trotzdem: Solange der S&P über der 6.353 bleibt, geht es den Bullen im Vergleich zum DAX besser.

Der Tenkan (blau) und der Kijun (orange) stehen im Stundenchart nicht günstig, sodass eine Fortsetzung der Gewinnmitnahmen auch im S&P 500 nicht ausgeschlossen ist. Mögliche erste Ziele können bei 6.220/135 Punkten liegen. Allerdings: Der Ichimoku des Dailycharts zeigt sich weiterhin bullish. Die Hochs fallen jedoch knapper aus, sodass auch hier eine Topbildung erfolgen könnte. Wichtig: Die Topbildung könnte erfolgen, sie muss es aber nicht.

Sorry, aber ich hatte den Eindruck, dass ich mal wieder loswerden muss, dass ich schreibe was ich meine. Wenn ich von Gewinnmitnahmen oder Korrekturen schreibe, meine ich nicht, dass ich einen Crash erwarte. Das überlasse ich lieber jenen, die häufig schon seit Jahrzehnten mit diesen Vorhersagen falsch liegen.

Gründe, die für eine Korrektur sprechen

Eine große Unbekannte bleiben die von Donald Trump verhängten Zölle. Niemand kann genau sagen, wie sich diese Abgaben auf die Preise auswirken. Wahrscheinlich wird die Inflation kurzfristig steigen. Die mittel- und langfristigen Auswirkungen könnten dagegen marginal bleiben. Anders würde es jedoch aussehen, wenn aufgrund der kurzfristigen Preissteigerungen die Löhne exorbitant steigen.

Dies könnte die Inflation weiter anheizen, etwa im Dienstleistungsgewerbe. Andererseits haben wir eine schwache Nachfrage, was die Preise negativ beeinflussen kann. Dies kann zu einer Wirtschaftskrise mit deflationsähnlichen Tendenzen führen und die Notenbanken zu Zinssenkungen veranlassen. Was Donald Trump der Weltwirtschaft auferlegt hat, ist das größte Experiment der Neuzeit. Sicher ist aktuell nur, dass diese Idee wohl nur keine Gewinner kennt.

Trübe konjunkturelle Aussichten für den DAX

Die EZB dürfte ihre Pause in der Zinspolitik auch im September fortsetzen. Diese Erkenntnis des Marktes sorgte für einen Anstieg des Marktzinses und spürbare Abgaben im DAX und anderen europäischen Indizes. Einige Analysten warnen, dass hier ein Kreislauf entstehen könnte, der durch die zunehmende Staatsverschuldung in Europa an Dynamik gewinnen könnte. Ebenfalls belastend wirkt die Regierungskrise in Frankreich. Somit kann es nicht verwundern, dass der Markt mit 2,77 Prozent einen etwas höheren Zinssatz für die Versteigerung der deutschen 10‑Jahres-Anleihen aufrief als bei der letzten Auktion.

Die Stimmung im Dienstleistungsgewerbe ist in der Eurozone schwächer als erhofft. Der Einkaufsmanagerindex lag im August bei 50,5 Punkten. Deutlich unter die Wachstumsschwelle wurde der Index in Deutschland korrigiert. Nach 50,6 liegt er in diesem Monat nur noch bei 49,3 Punkten. In der Eurozone sind die Unternehmer pessimistischer als im Rest der Welt. In Großbritannien stieg der Einkaufsmanagerindex von 51,8 auf 54,2 Punkte.

Laut dem ifo-Geschäftsklimaindex hat sich die Stimmung in der Automobilindustrie im August zum zweiten Mal in Folge erheblich verbessert. Minus 15,5 Punkte verdeutlichen jedoch, dass die Skepsis noch überwiegt. Die Branchenexpertin Anita Wölfl sieht eine positive Entwicklung bei der Elektromobilität. Pessimismus besteht für den Handel mit den USA.

Besser präsentiert sich der deutsche Maschinen- und Anlagenbau. Laut dem Branchenverband VDMA stieg die Zahl der Neuaufträge im Juli im Vergleich zum Vorjahr um vier Prozent. Das Wachstum komme jedoch ausschließlich von außerhalb der EU. Im Inland und in der Europäischen Union stagniere die Nachfrage weiterhin.

Verarbeitendes Gewerbe in den USA überwiegend pessimistisch

Der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe fiel in den USA mit 48,7 Punkten schwächer als befürchtet aus.

Bereits seit Mitte 2022 schrumpfen die offenen Stellen in den USA. Diese Tendenz setze sich auch im Juli 2025 fort. 7,18 Millionen Stellengebote sind etwa 6,5 Prozent weniger als vor einem Jahr. Der aktuelle Wert ist ein Vier-Jahres-Tief.

Die Auftragseingänge der US-Industrie schrumpften im Juli um 1,3 Prozent. Die Zahlen entsprechen den Erwartungen des Marktes.

Starkes BIP in Australien

Australiens BIP wuchs im zweiten Quartal um 0,6 Prozent. Angesichts der Herausforderungen durch extreme Wetterereignisse und den Handelskonflikt mit den USA halten Experten diese Entwicklung für ein starkes Statement der australischen Wirtschaft.

Die Bank of Japan will trotz der Risiken durch die US-Zölle weitere Zinserhöhungen vornehmen. Die starke Inflation in Verbindung mit zu niedrigen Marktzinsen verlangt nach einer restriktiveren Geldpolitik, erklärte der stellvertretende Gouverneur Ryozo Himino.

Optimistischer als im Juli schauen die Manager des Dienstleistungsgewerbes in Asien und Australien in die Zukunft. Die Einkaufsmanagerindizes lagen in China, Japan sowie Australien über den Erwartungen und signalisieren ein Wachstum.

Blick auf die Fed und den US-Arbeitsmarkt

Heute Abend veröffentlicht die Fed das Beige Book, das die konjunkturelle Situation in den einzelnen Fed-Distrikten darstellt. Die Erkenntnisse fließen in die Zinsentscheidung der US-Notenbank in zwei Wochen ein. Zudem blickt die Börse gespannt auf die US-Arbeitsmarktdaten. Analysten erwarten, dass sie die Schwäche aus dem Juli bestätigt.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken