Unternehmer rechnen mehrheitlich mit keiner Konjunkturerholung

Besonders im verarbeitenden Gewerbe erwarten viele Unternehmer keine kurzfristige Konjunkturerholung. Dies zeigten in der vergangenen Woche die Einkaufsmanagerindizes.

Deutsche Ökonomen schauen immerhin für 2026 optimistischer auf die heimische Wirtschaft. Aber das tun sie schon seit Jahren, um sich später zu revidieren.

Keine Konjunkturerholung in Sicht

Eine Hoffnung auf eine Konjunkturerholung lässt sich weiterhin nicht erkennen. Besonders die Manager des verarbeitenden Gewerbes bleiben in Europa pessimistisch. Besonders schlecht ist die Stimmung in der französischen Wirtschaft, wo sich wohl die politischen Wirren bemerkbar machen. Hier lag auch der Einkaufsmanagerindex für das Dienstleistungsgewerbe unter der Wachstumsmarke 50.

Etwas besser fielen die Indizes in Australien aus, wobei auch hier die Werte unter dem Vormonat lagen. Miserabel ist die Stimmung des verarbeitenden Gewerbes in Großbritannien. In den USA sieht es noch recht gut aus, ohne, dass hier eine Tendenz zur Konjunkturerholung zu sehen wäre.. Das verarbeitende Gewerbe kommt hier auf 52, der Dienstleistungssektor auf 53,9 Punkte. Aber auch in den Vereinigten Staaten verschlechterten sich die Einkaufsmanagerindizes im Vergleich zum Vormonat und blieben unter den Erwartungen.

Deutschland: Konjunkturerholung nicht zu sehen

Der Geschäftsklimaindex des ifo-Instituts zeigt, dass unter den deutschen Unternehmen weiterhin viel Pessimismus herrscht. Sowohl die aktuelle Lageeinschätzung als auch der Ausblick fielen schlechter als vor einem Monat aus. Nachdem der Index vier Monate gestiegen war, fiel er im September von 91,4 auf 89,7 Punkte. Laut dem Präsidenten des ifo-Instituts, Clemens Fuest, verbesserte sich die Stimmung nur im Bauhauptgewerbe leicht. Insgesamt ist von einer Konjunkturerholung aktuell nichts zu spüren. Besonders stark verschlechtere sich das Dienstleistungsgewerbe. Einige Anlysten glauben, dass die Eintrübung des Geschäftsklima nur vorübergehender Natur ist.

Auch in der Eurozone sind wir von einer nachhaltigen Konjunkturerholung weit entfernt. Zwar präsentierte sich die Wirtschaftsstimmung etwas besser als erwartet. Mit 95,5 Punkten lag sie im September jedoch knapp unter dem Vormonat. Der Wert bleibt praktisch seit 2024 stabil auf einem niedrigen Niveau. Eine kurze Euphorie im Jahr 2021 hielt nur kurz an.

Konsumstimmung in Deutschland steigt leicht

Eine leichte Verbesserung registrierte der Konsumstimmungsindex der deutschen GfK. Im Vergleich zum August stieg der Wert um 1,2 auf –22,3 Punkte. Einen leichten Lichtblick erkannten die Forscher jedoch nur bei den etwas optimistischeren Einkommenserwartungen. Die Anschaffungsneigung sank laut GfK leicht, während die Sparneigung stagnierte. Ob die Lohnerwartungen der Konsumenten wirklich zu mehr Konsum führen, halten die Forscher für ungewiss.

Deutsche Konjunkturerholung könnte 2026 beginnen

Die deutschen Wirtschaftsinstitute erwarten für dieses Jahr einen leichten Anstieg des BIP um 0,2 Prozent. Bisher gegen sie von 0,1 Prozent aus. Für die kommenden zwei Jahre sind die Ökonomen optimistischer, dass die Konjunkturerholung wieder etwas an Dynamik gewinnt. Sie rechnen mit einem BIP-Wachstum von 1,3 und 1,4 Prozent. Entscheidend wird die expansive Fiskalpolitik der Bundesregierung sein. Eingebettet könnte die gute Entwicklung mit besseren Geschäftsbedingungen in der Eurozone einhergehen. Die Analysten von Barclays rechnen jedenfalls mit einer wachsenden Dynamik ab 2026. Ob diese wirklich eintritt, werden wir später sehen.

Die Märkte bleiben optimistisch

Angesichts der Konjunkturaussichten und der ohnehin hohen Bewertungen halten einige erfahrene Analysten eine Korrektur oder sogar einen Crash für möglich. Diese Befürchtungen existieren jedoch bereits seit mehreren Jahren, ohne dass sie jemals eingetroffen sind. Ein Hauptgrund sind die Renditechancen, solange Investoren die Aktien als lukrative Geldanlage sehen. Derzeit gibt es nur wenige Assets, die als Alternative infrage kommen.

Wichtig ist meiner Auffassung nach die Berücksichtigung, dass Aktien nicht nur nach oben laufen können, wie ich bei eToro regelmäßig unter meinen Beträgen lesen kann. Wer völlig ausblendet, dass es auch einmal in die andere Richtung gehen kann, macht einen großen Fehler. Dies gilt übrigens auch für Kryptowährungen. Auch hier muss man mit Korrekturen rechnen.

Aktuell gilt jedoch weiterhin, dass die Märkte viel Hoffnung einpreisen, die von der Wirtschaft bisher nicht bestätigt wird. Immerhin: Die Unsicherheit durch die Politik der USA und die unklare Wirtschaftspolitik in Deutschland drücken nicht nur die Stimmung der Manager, sondern auch jene der Anleger. Der DAX startete über der 21.800, fiel jedoch im frühen Handel wieder zurück. Den Anstieg zum Handelsauftakt führten die Anleger auf die intakten Zinssenkungshoffnungen durch die Fed zurück. Dass der Dax den wichtigeren Widerstand bei 23.905 Punkten nicht überwinden konnte, zeigt die Vorsicht der Marktteilnehmer. Unten könnte die Ichimoku-Wolkenlinie bei 23.560 einen ersten Support bieten. Darunter dürfte die 23.285 wichtig werden.

EUR/USD korrigierte in der vergangenen Woche bis knapp unter die Marke von 1,1660/45, verteidigte die Marke jedoch. Der Stundenchart sieht inzwischen wieder relativ freundlich aus. Der Kurs schiebt sich gerade wieder über die Wolke des Ichimoku. Trotzdem glaube ich, dass die Tendenz erst über 1,1780 bullish wird.

Der Ichimoku des Dailycharts präsentiert sich aktuell neutral. Der Kurs befindet sich unter Tenkan (blau) und Kijun (orange). Trotz einer relativ großen Wahrscheinlichkeit für weitere Zinssenkungen in den USA kann der Euro aktuell nicht profitieren. Ein gewissen Gefahr geht für die Bullen von der dünnen Wolke bei 1,1610 aus, deren Bruch eine Korrektur auf 1,1390/155 bewirken könnte.

Weitere Nachrichten aus Europa

Die Europäische Union und Indonesien haben nach langer Verhandlungszeit ein Freihandelsabkommen unterzeichnet. Es soll in mehreren Schritten fast alle Zölle beseitigen.

Dafür sagt die EU chinesischen Billigimporten den Kampf an. Die Kommission diskutiert Schutzzölle in Höhe von 25 bis 50 Prozent. Brüssel befürchtet wegen der Abschottung der USA eine Flutung des europäischen Marktes durch chinesische Waren zu Dumpingpreisen. Ob dies das Problem wirklich löst oder ein neues entsteht, wird sich zeigen. Auf die Antwort aus Peking darf man gespannt sein.

Während die Politik über faule Arbeitslose debattiert, fliegt ihr der Arbeitsmarkt um die Ohren. Der ifo-Beschäftigungsindex sank im September auf 92,5 Punkte und damit auf ein Fünf-Jahres-Tief. Das IAB-Arbeitsmarktbarometer widerspricht einer Krise jedoch. Der Index stieg im September zum sechsten Mal in Folge.

Erfreuliche Zahlen kommen aus Spanien, wo die Konjunkturerholung fast das Niveau des Vorquartals verteidigt. Das BIP legte im zweiten Quartal um 3,1 Prozent gegenüber dem Vorjahr zu. Im Vorquartal waren es 3,2 Prozent. Die spanische Inflation ist von 2,7 auf 2,9 Prozent gestiegen. Der Anstieg der Teuerung blieb jedoch unter den Befürchtungen des Marktes (3,1 %).

Die Zahl der Autozulassungen ging im August in den meisten EU-Ländern deutlich zurück. Besonders drastisch fiel das Minus in Deutschland, Frankreich und Rumänien mit –21,7 bis –39,1 Prozent aus.

Der Optimismus der deutschen Exporteure ist laut einer Umfrage des ifo-Instituts leicht gestiegen. Eine Trendwende wollten die Ökonomen jedoch noch nicht feststellen.

Staatsverschuldung gefährdet Unabhängigkeit der EZB

Die hohe Staatsverschuldung in der Eurozone könnte die Unabhängigkeit der Europäischen Zentralbank gefährden, meint der Chefvolkswirt der Commerzbank, Jörg Krämer. Frankreich und Italien könnten in den kommenden zehn Jahren einen Schuldenberg anhäufen, der 150 Prozent des BIPs betrage. Dies wäre das 2,5-Fache des nach dem Maastricht-Vertrag Erlaubten. Krämer warnt vor der Gefahr einer Staatsschuldenkrise in Europa. Das oben beschriebene mögliche Ende der Euro-Rally könnte mit diesen Befürchtungen im Zusammenhang stehen.

US-BIP nach oben revidiert

In der endgültigen Fassung haben die US-Statistiker das Wirtschaftswachstum für das zweite Quartal von 3,3 auf 3,8 Prozent gegenüber dem Vorjahr revidiert. Ein wesentlicher Teil der Steigerung entfiel auf die Umsätze der US-Wirtschaft. Damit setzte in den USA im zweiten Quartal trotz der Zollwirren eine deutliche Konjunkturerholung ein.

Medikamente werden teurer

Die USA haben für Importe von Medikamenten einen Zoll von 100 Prozent festgelegt. Ausgenommen sind Unternehmen, die in den USA eine Produktionsstätte bauen oder den Bau bereits geplant haben. Unsicherheit herrscht in der EU. Für die Pharmaunternehmen wäre die Zollerhöhung eine Katastrophe. Brüssel argumentiert jedoch, dass die Zölle durch das Handelsabkommen pauschal auf 15 Prozent gedeckelt seien. Ein Sprecher aus dem deutschen Wirtschaftsministerium wird damit zitiert, dass die Details aktuell unklar seien. Die Zölle sollen zum 1. Oktober in Kraft treten.

Überraschend starke Zahlen bei den Bestellungen langlebiger Wirtschaftsgüter

In den USA legten die Auftragseingänge für langlebige Wirtschaftsgüter deutlich zu. Sie stiegen im Vergleich zum Vormonat um 2,9 Prozent. Negativ bewerteten die Analysten allerdings, dass ein erheblicher Teil auf den volatilen Vertrieb entfiel. Die Kernrate stieg um 0,4 Prozent, was ebenfalls über den Erwartungen lag.

Richmond-Herstellungsindex sinkt wieder

Die Richmond Fed macht ebenfalls keine Hoffnung auf eine Konjunkturerholung. Der Herstellungsindex fällt im September von –7 auf –17 Punkte. Vom Februar 2025 (+6) und Mai 2024 (0) abgesehen herrscht unter den Unternehmen in Richmond seit 22 Monaten Pessimismus. Beim verarbeitenden Gewerbe verzeichnete die regionale Notenbank in allen drei Komponenten eine Verschlechterung der Stimmung. Dies betrifft die Auftragseingänge, die Auslieferungen und die Beschäftigung. Der Dienstleistungssektor fiel etwas besser aus. Hier gab es im Beschäftigungsbereich sogar eine leicht positive Entwicklung.

Regierungs-Shutdown droht in den USA

In dieser Woche droht in den USA erneut ein Regierungs-Shutdown. Die Dienstleistungen der Regierung könnten zum Erliegen kommen und die Mitarbeiter der Behörden müssten unbezahlten Zwangsurlaub nehmen. Verhandlungen mit den Führern der Demokraten hat Donald Trump abgelehnt. Stattdessen scheint US-Präsident auf Massenentlassungen zu setzen. Das Haushaltsbüro des Weißen Hauses forderte von den Behörden, im Falle eines Shutdowns in dieser Woche Pläne für dauerhafte Entlassungen zu erstellen. Am Montag will Präsident Donald Trump noch einmal Gespräche mit vier Kongressabgeordneten führen, um den Shutdown zu vermeiden. Die US-Regierung hat nur noch bis morgen Geld.

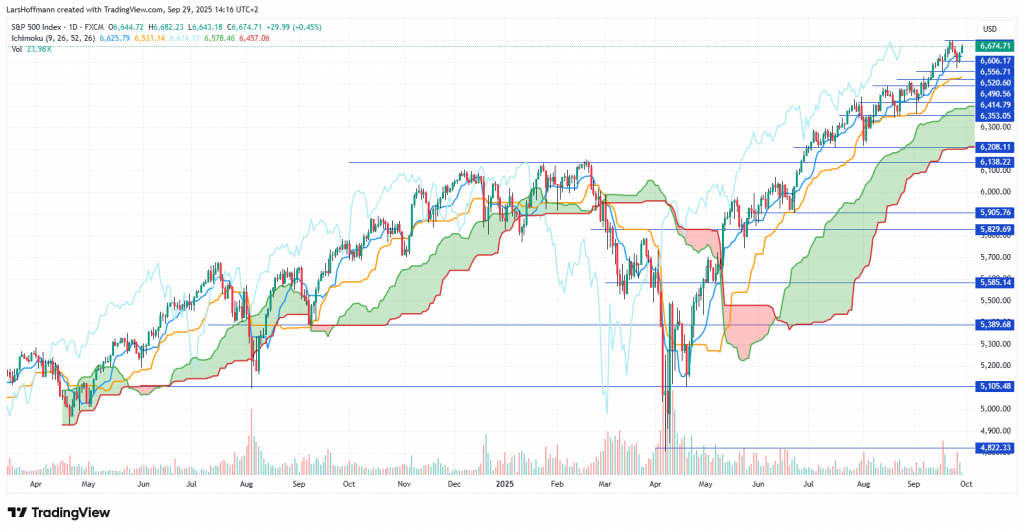

Rallye geht weiter

In den USA geht die Rally am Aktienmarkt weiter. Nach einem neuen Allzeithoch korrigierte der S&P 500 zwar etwas, aber insgesamt bleibt das Chartbild konstruktiv. Erst ein Bruch der 6.555 könnte auf eine Eintrübung der kurzfristigen Stimmung an den Märkten hindeuten.

Übergeordnet bleibt das Chartbild sehr bullish. Bearish wird es erst unter 6.200 Punkten. Die Wolke signalisiert eine starke Unterstützung im Bereich 6.400/200.

Weitere Nachrichten aus den USA

Die US-Inflation stagnierte im August auf einem relativ hohen Niveau. Wie im Juli lag der PEC-Kernrate-Preisindex bei 2,9 Prozent. Analysten erwarteten diesen Wert.

Die Zahl der Neubauverkäufe lag mit 800.000 deutlich über den Erwartungen. Der Vormonat wurde leicht von 652.000 auf 664.000 revidiert.

Unter der Vorabschätzung blieb die Konsumstimmung der Uni Michigan, die mit 51,7 Punkten auch deutlich unter dem Vormonat blieb (51,7). Immerhin sanken die Inflationserwartungen im Vergleich zur Prognose.

Der von Donald Trump eingesetzte neue Fed-Gouverneur Stephen Miran hält signifikante Zinssenkungen für erforderlich. Seiner Auffassung nach müsse die Notenbank massive Anstrengungen unternehmen, um einen „unnötigen Schaden“ vom Arbeitsmarkt zu vermeiden. Der Ökonom, dessen Amt als Berater von Donald Trump ruht, sieht durch die veränderte Wirtschaftspolitik des Weißen Hauses den neutralen Zins niedriger. Er wirbt deshalb für eine deutliche Anpassung der Geldpolitik. Seine Kollegin Michelle Bowman glaubt, dass die Fed am Anfang eines Zinssenkungszyklus steht.

News aus Asien und Australien

Die australische Inflation ist im August auf drei Prozent gestiegen. Es ist die stärkste Teuerung seit einem Jahr.

Japans Frühindikatoren stiegen im September überraschend kräftig um 1,1 Prozent. Analysten hatten nur 0,8 Prozent erwartet. Die Bank of Japan könnte im Oktober die Zinsen erhöhen. Verschiedene Wirtschaftsindikatoren legen nahe, dass sich die Inflation auf das von der Zentralbank festgelegte Ziel von zwei Prozent bewegt. Zu dieser Einschätzung kam das Mitglied des geldpolitischen Ausschusses, Asahi Noguchi.

USD/JPY korrigiert nur moderat und verteidigt bisher die Unterstützung 148,45.

Schwellenländer als Wirtschaftsmotor?

Die OECD erhöht ihre globale Konjunkturprognose für 2025 von 2,9 auf 3,2 Prozent. Grund sei die starke Entwicklung einiger Schwellenländer, hieß es aus der Organisation. Für 2026 halten die Ökonomen an einem Wachstum von 1,9 Prozent fest.

US-Rohölbestände unter den Erwartungen

Leicht gesunken sind die Rohöllagerbestände in den USA. Sie nahmen um 0,6 Millionen Barrel ab. Analysten erwarteten ein Plus von 0,8 Millionen Barrel.

Der Rohölpreis stieg zwar in der vergangenen Woche, kommt jedoch inzwischen wieder stark zurück. Die Märkte befürchten weiterhin ein Überangebot. Daran scheinen auch die neuen UNO-Sanktionen gegen den Iran nicht viel zu ändern. Unklar ist, ob sich daran auch die USA halten. Bei China und Russland darf man ausschließen, dass sie die von Deutschland, Frankreich und Großbritannien initiierte Maßnahme befolgen.

Ausblick

Am Nachmittag werden in den USA noch die schwebenden Hausverkäufe (16 Uhr) veröffentlicht. Um 19.15 Uhr wird zudem eine Rede von US-Präsident Donald Trump erwartet.

Am Dienstag folgen die Einkaufsmanagerindizes aus China und eine ganze Datenflut aus dem Westen:

01:50 Industrieproduktion Japan03:30 Staatliche und Caixin-Einkaufsmanagerindizes China (endgültig)

06:30 Zinsentscheidung Australien (keine nderung erwartet)

08:00 BIP Großbritannien

08:00 Einzelhandelsumsätze Deutschland

08:45 Verbraucherpreisindex Frankreich (vorläufig)

09:00 KOF Frühindikator Schweiz

09:55 Arbeitsmarktdaten Deutschland

14:00 Verbraucherpreisindex Deutschland (vorlufig)

14:50 Rede von EZB-Präsidentin Christine Lagarde

15:00 S&P/Case-Shiller-Hauspreisindex USA

16:00 CB Verbrauchervertrauen, JOLTS Stellenreport USA

19:00 Rede von Bundesbankpräsident Joachim Nagel

Nike stellt am Dienstag seine Quartalszahlen vor.

In China beginnt am Mittwoch die „goldene Woche“ zum Nationalfeiertag. Die Börsen bleiben für den Rest der Woche geschlossen. In den USA steht der ISM Einkaufsmanagerindex für das verarbeitende Gewerbe im Wirtschaftskalender. Die Einkaufsmanagerindizes aus den anderen Ländern sind die endgültigen Fassungen, die sich normalerweise von den in der vergangenen Woche gemeldeten vorläufigen Fassungen nicht wesentlich unterscheiden.

01:50 Tankan-Indizes Japan08:00 Nationaler Hauspreisindex Großbritannien

09:30 provure Einkaufsmanagerindex Schweiz

09:55 Einkaufsmanagerindex verarbeitendes Gewerbe Deutschland

10:00 Einkaufsmanagerindex verarbeitendes Gewerbe Eurozone

10:30 Einkaufsmanagerindex verarbeitendes Gewerbe Großbritannien

11:00 Verbraucherpreisindex Eurozone

12:00 OPEC-Pressekonferenz

13:00 Rede von Bundesbankchef Joachim Nagel

14:15 ADP Arbeitsmarktaden USA

16:00 ISM Einkaufsmanagerindex verarbeitendes Gewerbe USA

16:30 Rohöl-Lagerbestände USA

Nach der Datenflut der vorangegangenen Tage können die Anleger am Donnerstag verschnaufen.

03:30 Handelsbilanz Australien09:00 Arbeitsmarktdaten Spanien

11:00 Arbeitsmarktdaten Eurozone

16:00 Auftragseingänge USA

Neben China feiern am Freitag auch die Südkoreaner ihren Nationalfeiertag. In den USA erwarten wir eines der wichtigsten Events des Monats: die Non Farm Payrolls.

02:30 Dienstleistungseinkaufsmanagerindex Japan (endgültig) 09:55 Dienstleistungseinkaufsmanagerindex Deutschland (endgültig) 10:00 Dienstleistungseinkaufsmanagerindex Eurozone (endgültig) 10:30 Dienstleistungseinkaufsmanagerindex >Großbritannien (endgültig) 11:40 Rede von EZB-Präsidentin Christine Lagarde 12:05 Rede von NY-Fed-Gouverneur John Williams 14:30 US-Arbeitsmarktdaten (Non Farm Payrolls) 16:00 ISM Dienstleistungsindex USAShare this content:

Kommentar abschicken