Unsicherheit an der Börse: Krise in Europa und Shutdown in den USA

Die Anleger an der Börse bleiben weitgehend optimistisch. Die Krise in Europa und der Shutdown in den USA sorgen jedoch für Unsicherheit.

Krisen blendet der Markt aus

Die Börse hat sich vom Schock am Freitag schnell erholt. Donald Trump drohte China mit Zöllen in Höhe von 100 Prozent, weil das Land die Ausfuhren von Seltenen Erden weiter erschweren möchte. Die Erholung begründeten Anleger mit der Vermutung, dass Trump wohl nur eine Drohkulisse aufbauen wollte. Möglicherweise soll es auf dem ASEAN-Gipfel zu Verhandlungen zwischen den USA und China kommen. Alle anderen Krisen blendet die Börse weiterhin aus. Dies ist keine neue Situation.

Der US-Shutdown wird nicht als Krise wahrgenommen

Einen Regierungs-Shutdown erleben die US-Amerikaner nicht zum ersten Mal. Entsprechend teilnahmslos nehmen die Märkte die Situation wahr. Die Situation ist insbesondere für die Beamten unschön, denn viele von ihnen sind aktuell in einem unbezahlten Zwangsurlaub. Für die Anleger an der Börse hat der Regierungsstillstand ebenfalls einige Nebenwirkungen. Da alle von den US-Behörden erstellten Statistiken nicht erscheinen, müssen sie eine Art Blindflug hinlegen. Immerhin sollen die Inflationsdaten erscheinen, sodass der Fed Daten für ihre nächste Zinsentscheidung zur Verfügung stehen werden. Sie wird am 29. Oktober stattfinden.

Zudem dürfte sich der Markt über das Beige Book freuen, das am Mittwoch veröffentlicht wird. Es gibt Auskunft über die konjunkturelle Entwicklung in den Fed-Bezirken. Möglicherweise können die Marktteilnehmer hieraus ableiten, ob eine Krise auf dem US‑Arbeitsmarkt droht. Zuletzt zeigten die Daten eher nach unten. Das Mandat der US-Notenbank umfasst neben der Preisstabilität auch die Vollbeschäftigung. Die Schwäche des Arbeitsmarkts ist das tragende Argument, warum viele Anleger mit weiteren Zinssenkungen rechnen.

Shutdown kann sich zur Krise ausweiten

Die Besonderheit dieses Shutdowns ist, dass sich Demokraten und Republikaner im Senat nie so unversöhnlich gegenüberstanden wie aktuell. Der Hauptstreitpunkt ist Obama-Care. Die Republikaner wollen die Subventionen kürzen, was Millionen Amerikanern den Zugang zu medizinischen Leistungen erschweren würde. Die Demokraten wollen dem Haushaltsentwurf nur zustimmen, wenn Obama-Care fortgesetzt wird.

Bisher halten sich die Auswirkungen des Shutdowns eher in Grenzen. Zahlreiche Beamte in der Flugsicherheit meldeten sich in den vergangenen Tagen krank, was zu Unregelmäßigkeiten im Flugverkehr führt. Davon spürte die Aktie von United Airlines jedoch nichts. Der Regierungsstillstand könnte jedoch in einer Krise münden, wenn die Einigung der beiden politischen Lager nicht in absehbarer Zeit erfolgt. Schon melden sich Farmer zu Wort, die um die Auszahlung ihrer Subventionen bangen. Für die Bezahlung der Soldaten hat das Verteidigungsministerium noch etwas Geld gefunden. Dramatisch ist die Lage nicht. In der ersten Amtszeit von US-Präsident Donald Trump gab es einen Shutdown, der 35 Tage andauerte. Eine echte Krise entstand damals nicht. Dies erklärt die Gelassenheit des Marktes.

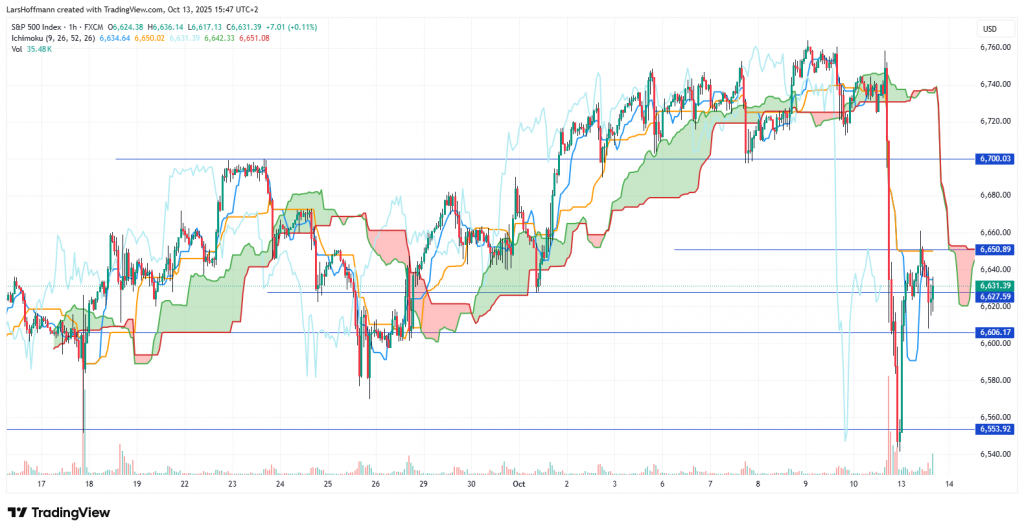

Der S&P 500 kämpft im kurzfristigeren Stundenchart um eine Stabilisierung. Entscheidend für die Bullen könnte sein, ob die Marke 6.550 hält. Über 6.650 könnte kurzfristig die Stabilisierung nachhaltig werden.

Der Dailychart bleibt eher bullish. Eine Trendumkehr würde wohl erst unter 6.414 erfolgen.

Eurokrise 2.0?

Ein sorgenvoller Blick geht aktuell nach Frankreich. Das Land benötigt dringend einen Sanierungshaushalt. Aktuell steht ein Staatsdefizit von 115 Prozent des BIP zu Buche. Nur Italien und Griechenland sind höher verschuldet. Beide Länder besitzen zudem funktionierende Regierungen. Darauf warten die Franzosen seit der letzten Parlamentswahl am 7. Juli 2024 vergeblich. Die politischen Lager sind nicht einigungsfähig und wohl auch nicht willig. Sowohl linke als auch rechte Fraktionen im Parlament sprachen dem erneut von Präsident Emmanuel Macron als Missvertrauen nominierten Sébastien Lecornu das Misstrauen aus. Schon vor der ersten Sitzung der neuen Regierung ist klar, dass sie nicht lange im Amt sein wird.

Eigentlich muss heute ein Haushaltsplan beschlossen werden. Wie dies gelingen soll, ist eher ungewiss. Die Märkte sehen die Krise noch relativ gelassen. Ökonomen warnen davor, dass Frankreich als Lokomotive Europas ausfallen könnte und Deutschland die Aufgabe allein nicht stemmen könne. Der Nachbar im zentralen Europa hat genügend eigene Probleme. Eine Finanzkrise wie in Griechenland erwarten offenbar die Marktteilnehmer aktuell nicht. EUR/USD präsentiert sich zumindest recht stabil. Es gab zwar leichte Abgaben, aber von einer Krisenstimmung ist die Börse noch einigermaßen entfernt. Das Paar dürfte jedoch die 1,16 endgültig gebrochen haben. Der Trend zeigt eindeutig abwärts.

Der Daily-Chart sieht inzwischen ebenfalls eher bearish aus. Heute könnte ein bearisher Umkehrstab die Tendenz bestätigen. Ein erstes Ziel könnte das Tief von Anfang August bei 1,1390 sein.

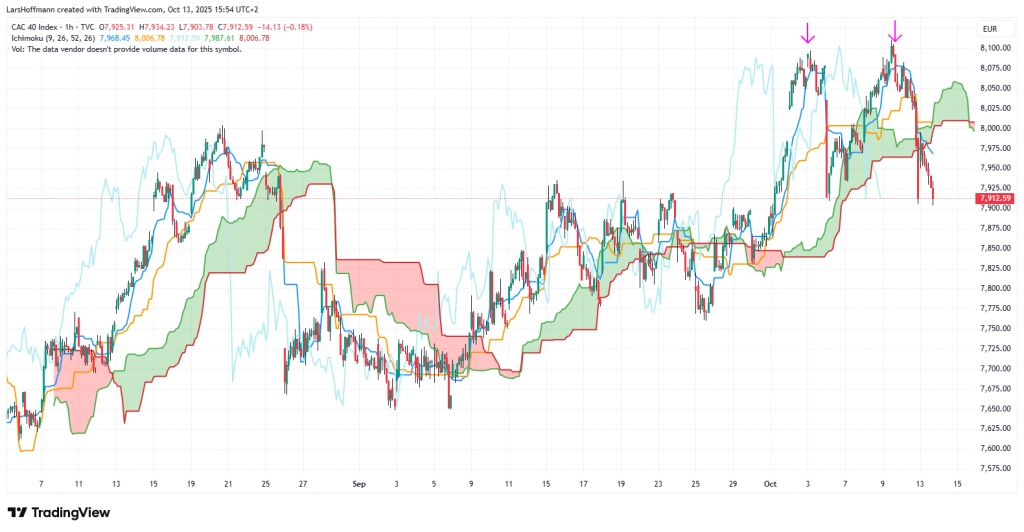

Der französische Aktienindex hält sich ebenfalls weiterhin relativ stabil. Die Marktteilnehmer scheinen weiterhin das Beste zu hoffen und befinden sich nicht im Krisenmodus. Dies könnte sich jedoch bald ändern, wie das Doppeltop zeigt.

Deutschlands Wirtschaft hat schon bessere Zeiten erlebt

Wer sich weiter unten die Wirtschaftsnews der vergangenen Woche durchliest, kommt zum Schluss, dass Deutschlands Rezession wohl noch eine Weile andauern wird. Die Bundesregierung bemüht sich, gegen die Krise anzukämpfen. Häufig scheinen die Maßnahmen jedoch eher ein Placebo zu sein. Der richtige Wumms blieb bisher aus, obwohl sich doch die Bundesregierung durch ein Sondervermögen in Höhe von einer Billion Euro einen wunderbaren finanziellen Puffer geschaffen hat. Zwar darf sich die Wirtschaft auf Erleichterungen bei den Energiepreisen und den Abschreibungen freuen, der Aufschwung wird jedoch noch etwas auf sich warten lassen.

Ob die Krise in Deutschlands Wirtschaft dadurch gestoppt wird, bleibt unklar. Die wichtige Autoindustrie hat neben äußeren, auch mit inneren Krisen zu kämpfen. Dass der Marktanteil der deutschen Hersteller sinkt, liegt nicht nur an hohen Energiepreisen und US-Zöllen. Aus meiner Sicht haben es die Automobilbauer in Deutschland versäumt, auf ein verändertes Kundenverhalten zu reagieren. Besonders für die jüngeren Menschen ist das Auto kein Statussymbol mehr. Es ist ein Gebrauchsgegenstand, der möglichst effizient und preiswert sein soll. Hier gibt es in Deutschlands Automobilbranche einen großen Nachholbedarf.

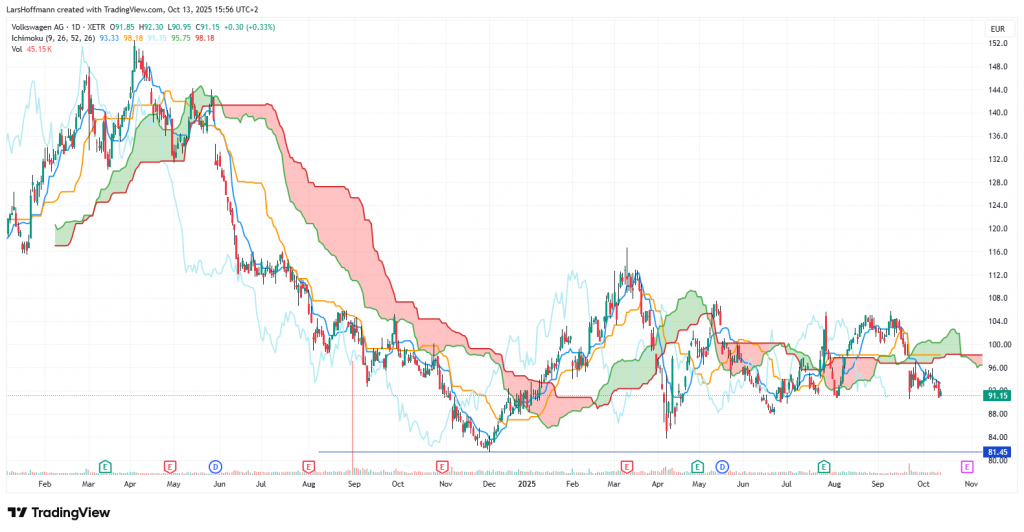

Die Märkte haben darauf bereits im vergangenen Jahr reagiert. Der Kurs von Volkswagen halbierte sich binnen weniger Monate nahezu. Seither gelang keine Erholung.

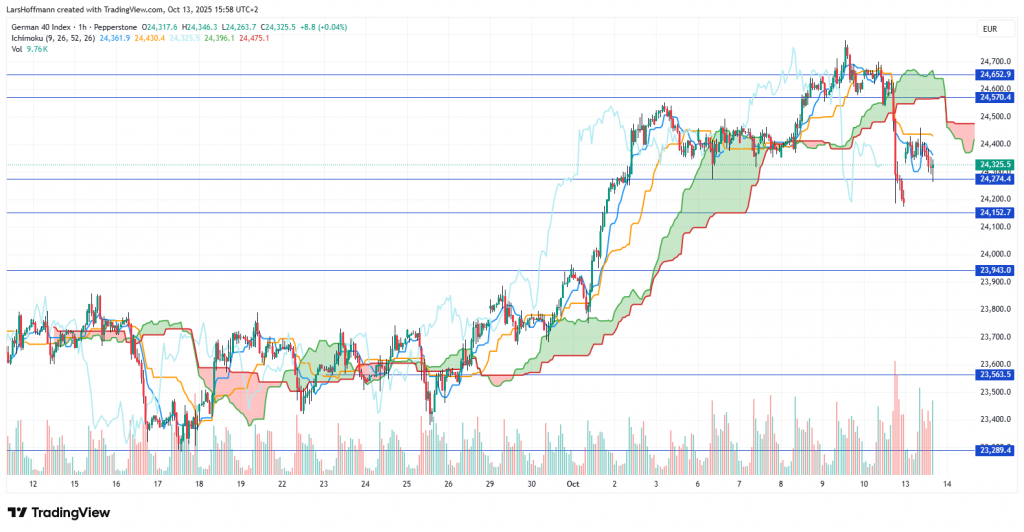

Die Bundesregierung hofft jedoch, dass die Krise bald vorüber ist, und verweist auf ihre Anstrengungen. Sie rechnet deshalb aller Kritik zum Trotz schon im kommenden Jahr mit einem signifikanten Wirtschaftswachstum und der Markt hofft mit. Der DAX markierte deshalb in der vergangenen Woche ein neues Allzeithoch. Nach dem von Donald Trump ausgelösten Absturz am Freitag sieht das Chartbild im Stundenchart jedoch bearish aus. Ein Buch des Supports bei 24.150 Punkten könnte den Index möglicherweise bei 23.560 führen.

Der Dailychart zeigt, dass der längerfristige Trend weiterhin nach oben zeigt.

Wirtschaftsmeldungen aus Deutschland

Enttäuschender August in der deutschen Industrie

Die Auftragseingänge sanken um 0,8 Prozent und damit den vierten Monat in Folge. Damit setzt sich ein Trend fort, der seit dem Ausbruch des Kriegs in der Ukraine zu beobachten ist. Besonders schwach bleibt die Auftragslage im Inland. Im Vergleich zum Vorjahr stiegen die Auftragseingänge um 1,5 Prozent, was jedoch eher auf keine Trendwende hindeutet. Der Vormonat wurde etwas nach oben revidiert, was den Gesamteindruck nicht nachhaltig freundlicher gestaltet.

Die stärksten Auftragsrückgänge verzeichnete die Pharmaindustrie, was möglicherweise an der Zollpolitik der USA liegt. Viele Kunden dürften noch vor den Entscheidungen der Trump-Administration eingekauft haben. Die EU-Kommission geht davon aus, dass die Zölle von 100 Prozent nicht für EU-Produkte gelten. Diese Sichtweise wurde inzwischen von Regierungsvertretern in Washington bestätigt. Deutlich Auftragsrückgänge meldeten zudem die optische, die EDV- und die Autoindustrie. Über ein starkes Plus konnten sich der sonstige Fahrzeugbau, die Metallindustrie und die Hersteller elektrischer Ausrüstungen freuen. Ein deutliches Minus verzeichnete auch die Konsumgüterindustrie.

Probleme in der Automobilindustrie verschärfen sich

Noch brutaler brach die Industrieproduktion ein. Im Vergleich zum Juli schrumpfte sie um 4,3 %. Analysten hatten zwar mit einem Rückgang gerechnet, waren jedoch von der Heftigkeit schockiert. Im Vergleich zum Vorjahresmonat fiel das Minus ähnlich heftig aus. (–3,9 %). Einen extremen Rückgang verzeichnete die Automobilindustrie (–18,5 %). Das Verbrennerverbot dürfte dafür kaum Verantwortung tragen. Destatis vermutet Werksferien und Produktionsumstellungen hinter den schwachen Werten. Dies erklärt jedoch das Minus zum Vorjahr nicht. Aus meiner Sicht hängt das Ergebnis damit zusammen, dass die deutsche Automobilindustrie am Markt vorbei produziert. Wenn ich die Manager der Branche richtig verstehe, wird sie dies auch in Zukunft tun.

Insbesondere außerhalb von Europa sehen viele Verbraucher das Auto nicht mehr als Statussymbol. Es soll praktisch sein, einen modernen Lifestyle fördern und vor allem bezahlbar sein. Deutsche Autos bieten zumindest zwei Aspekte nicht. Das von der Bundesregierung aufgeweichte Dieselverbot wird diese Probleme nicht lösen. Ebenfalls schwach präsentierten sich Pharmaindustrie, Maschinenbau und die Herstellung von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen. Einen positiven Trend konnten die Statistiker bei keiner Branche ausmachen. Deutschland befindet sich in einer schweren Wirtschaftskrise.

Deutsche Exporte schrumpfen

Die deutschen Exporte sind im August zum vierten Mal innerhalb der letzten fünf Monate gesunken. Im August schrumpfte die Ausfuhr um 0,5 Prozent. Analysten erwarteten ein leichtes Plus. Trotzdem verzeichnet Deutschland weiterhin einen Außenhandelsüberschuss von 17,2 Milliarden Euro, weil die Importe noch schneller sinken.

Lkw-Maut-Fahrleistungsindex steigt leicht

Der Index legte laut dem Statistischen Bundesamt im September um 0,5 Prozent zu. Dies könnte ein Indiz dafür sein, dass sich die Industrie leicht erholt.

Bundesregierung mit optimistischer Konjunkturerwartung

Nachdem die Regierung in Berlin im Frühjahr für dieses Jahr von einer Stagnation ausging, soll die Wirtschaft laut Herbstgutachten doch um 0,2 Prozent wachsen. In den kommenden Jahren wurde die BIP-Erwartung ebenfalls nach oben korrigiert: Für 2026 prognostiziert sie nun 1,3 statt 1,0 und für 2027 1,4 Prozent. Die Bundesregierung begründet den Optimismus mit ihren wirtschafts- und finanzpolitischen Maßnahmen.

Wirtschaftsmeldungen aus der Eurozone

Frankreich benötigt erneut einen neuen Premierminister

Mit Sébastien Lecornu trat am vergangenen Montag bereits der vierte Premierminister seit September 2024 zurück. Seit den letzten Parlamentswahlen sind die Abgeordneten nicht in der Lage, sich auf Kompromisslinien zu verständigen. Inzwischen werden die Rufe nach Neuwahlen immer lauter. Eine steigende Zahl an Franzosen fordert zudem den Rücktritt von Präsident Emmanuel Macron. Macron denkt nicht daran und präsentierte wenige Tage nach dessen Rücktritt Sébastien Lecornu erneut als Premier.

Gemeinsame Schulden für die Verteidigung?

Die EZB-Präsidentin Christine Lagarde hat sich für die gemeinsame Ausgabe von europäischen Anleihen ausgesprochen, um die Verteidigung Europas zu finanzieren. Eine stärkere Verteidigungsfähigkeit würde nach Ansicht der Ökonomin die Rolle des Kontinents in der Welt stärken.

Aus meiner Sicht ist es eine betrübliche Ansicht, wenn militärische Stärke das entscheidende Kriterium ist. Deutschland als größter Nettozahler der EU hat sich bisher immer strikt gegen die Vergemeinschaftung von Schulden ausgesprochen. Angesichts der Finanzlage in Frankreich stellt sich die Frage, wer für einen Zahlungsausfall von Paris aufkommen würde.

Wirtschaftsmeldungen aus den USA

Daten aus den USA bleiben Mangelware

Die Behörden in den USA sind weiterhin in den Zwangsferien, sodass in dieser Woche kaum Daten veröffentlicht wurden. Die einzige Ausnahme war die Umi Michigan. Sie veröffentlichte die Konsumstimmung, die um 0,5 auf 51,2 Punkte schrumpfte. Analysten erwarteten 51,7 Zähler. Das Verbrauchervertrauen und die aktuelle Lageeinschätzung bleiben dagegen über den Erwartungen, die kurzfristigen Inflationserwartungen sanken leicht.

Verbraucherpreisindex am 24. Oktober

Die Inflationsdaten sollen nun am 24. Oktober erscheinen. Dies meldete heute das Bureau of Labour. Um die Daten veröffentlichen zu können, erlaubte die Trump-Regierung einigen Mitarbeitern, zur Arbeit zurückzukehren. Weitere Daten sollen während des Shutdowns nicht veröffentlicht werden.

Fed deutet weitere Zinssenkungen an

Aus dem FOMC-Sitzungsprotokoll vom 16. und 17. September geht hervor, dass sich eine Mehrheit der Mitglieder für weitere Zinssenkungen in diesem Jahr ausgesprochen hat. Das Ringen um einen Konsens sei den Währungshütern aufgrund der widersprüchlichen Wirtschaftssignale schwergefallen. Der Fed muss ein Spagat zwischen einer hartnäckigen Inflation und einer sich abschwächenden Beschäftigung gelingen.

Unterschiedliche Signale von Fed-Mitgliedern

Der Chef der Atlanta Fed, Raphael Bostic, scheint von seiner bisherigen Haltung abzurücken und nun doch für mehrere Zinsschritte offen zu sein. Dies erklärte er in der vergangenen Woche. Fed-Gouverneur Michael Barr mahnt dagegen zur Vorsicht. Er gab zu bedenken, dass die Preise immer noch zu schnell steigen. Die Entwicklung auf dem Weg zum Zinsziel von zwei Prozent sei nicht zufriedenstellend.

Wirtschaftsmeldungen aus Großbritannien

Häuserpreise sinken im September

Der Halifax-Index spricht für eine Abkühlung am Immobilienmarkt. Im September sanken die Preise für Häuser im Vergleich zum Vormonat um 0,3 Prozent. Auch im Vergleich zum Vorjahr dürften die Wertsteigerungen für Immobilienbesitzer eher enttäuschend sein. Mit +1,3 Prozent liegen sie unter der Inflationsrate.

Google bedroht den Wettbewerb

Die britische Wettbewerbsbehörde hat die Alphabet-Tochter wegen ihrer marktbeherrschenden Stellung bei den Suchmaschinen ins Visier genommen. Diese erzeuge eine problematische Abhängigkeit für Unternehmen, die auf Suchmaschinen und App-Stores angewiesen sind. Die Behörde kommt zu dem Schluss, dass das Verhalten des Tech-Giganten möglicherweise nicht dem neuen Gesetz über digitale Märkte, Wettbewerb und Verbraucherschutz entspricht.

Wirtschaftsmeldungen aus Kanada

Deutlicher Stellenzuwachs in Kanada

Die Beschäftigung im nordamerikanischen Land nahm überraschend um 60.400 Stellen zu. Analysten gingen nur von einem Plus von 2.800 aus. Die Arbeitslosenquote verharrt auf 7,1 Prozent.

Einkaufsmanagerindex steigt kräftig

Laut Ivey-Einkaufsmanagerindex hellte sich die Stimmung in der kanadischen Wirtschaft deutlich auf. Er stieg von 50,1 auf 59,8 Punkte und übertraf damit die Analystenschätzungen um 7,6 Zähler. Relativ schwach präsentierte sich der Beschäftigungsindex mit 50,2 Punkten. Erfreulich war hier, dass diese Komponente immerhin wieder über die Wachstumsstelle 50 stieg. Viele Unternehmen bleiben zudem optimistisch, höhere Preise durchsetzen zu können. Dies könnte ein Hinweis auf eine weiterhin hartnäckige Inflation sein.

Bilaterale Handelsabkommen zwischen USA und Kanada?

Im kommenden Jahr ist vorgesehen, das trilaterale Handelsabkommen zwischen den USA, Kanada und Mexiko zu überprüfen. Bei einem Treffen mit dem kanadischen Ministerpräsidenten Mark Carney äußerte US-Präsident Donald Trump die Möglichkeit, bilaterale Abkommen zu schließen.

Wirtschaftsmeldungen aus Asien und Ozeanien

Wirtschaftskrieg zwischen China und den USA geht in die nächste Runde

Im chinesischen Handelsministerium soll es Pläne geben, die Hafengebühren für US-Schiffe um 25 Prozent anzuheben. Betroffen sollen Schiffe unter US-Flagge und von US-Reedern sein. Auch Privatyachten wären betroffen, heißt es in der Mitteilung des Ministeriums.

Chinas Außenhandel von Konflikt mit den USA unbeeindruckt

Die Handelsstreitigkeiten mit den USA scheinen Chinas Exportindustrie nicht zu beeindrucken. Die Ausfuhren stiegen im September um 8,3 Prozent. Auch die Importe legten deutlich zu.

Japan: Verbraucher zeigen sich konsumfreudig

Die Ausgaben der privaten Haushalte stiegen im August überraschend um 0,6 Prozent gegenüber dem Vormonat. Auch auf Jahressicht zeigen die Statistiken eine erfreuliches Plus: 2,2 Prozent.

Neuseeland: Unternehmensvertrauen sinkt leicht, Notenbank senkt die Zinsen

Die NIESR-Umfrage ergab für das dritte Quartal 18 Punkte, vier Zähler weniger als im Vormonat. Insgesamt ist der Wert trotzdem positiv zu werten, denn die Stimmung in der neuseeländischen Wirtschaft ist nun seit einem Jahr überwiegend positiv. Vorher herrschte für mehr als drei Jahre Skepsis. Die Kapazitätsauslastung bleibt jedoch mit 89,1 Prozent verhältnismäßig schwach. Vor 2023 erreichte die neuseeländische Wirtschaft regelmäßig Werte von 92 Prozent und höher.

Glencore bekommt Geld aus Australien

Der Schweizer Rohstoffgigant drohte damit, eine australische Kupferhütte und eine Raffinerie im australischen Queensland zu schließen, wenn die dortige Regierung keine Subventionen genehmige. Die Regierung in Canberra bewilligt nun bis zu 600 Millionen australische Dollar, um die hohen Energiekosten und die schwierige Marktsituation aufgrund des Überangebots aus China zu kompensieren. Die Nachrichten stützen den Erholungstrend der Aktie.

Kryptowährungen

Trendumkehr beim Bitcoin?

Nach dem letzten Allzeithoch vollzog die Kryptowährung eine deutliche Wertkorrektur. Dies ist nicht dramatisch, denn die Unterstützung bei etwa 107.000 Dollar hielt. Allerdings fällt auf, dass die neuen Hochs nicht mehr so dynamisch ausfallen, wie in der Vergangenheit. Möglicherweise steht Bitcoin vor einer größeren Korrektur. Selbst die Bundesbank behauptete zuletzt, dass der Bitcoin ein sicherer Hafen war. Ein Argument war, dass sich die Volatilität verringert hätte. Dagegen spricht meiner Ansicht nach, dass sich der Bitcoin eher wie die Aktienindizes verhält, die alles andere als sichere Häfen sind.

Rohstoffe und andere Assets

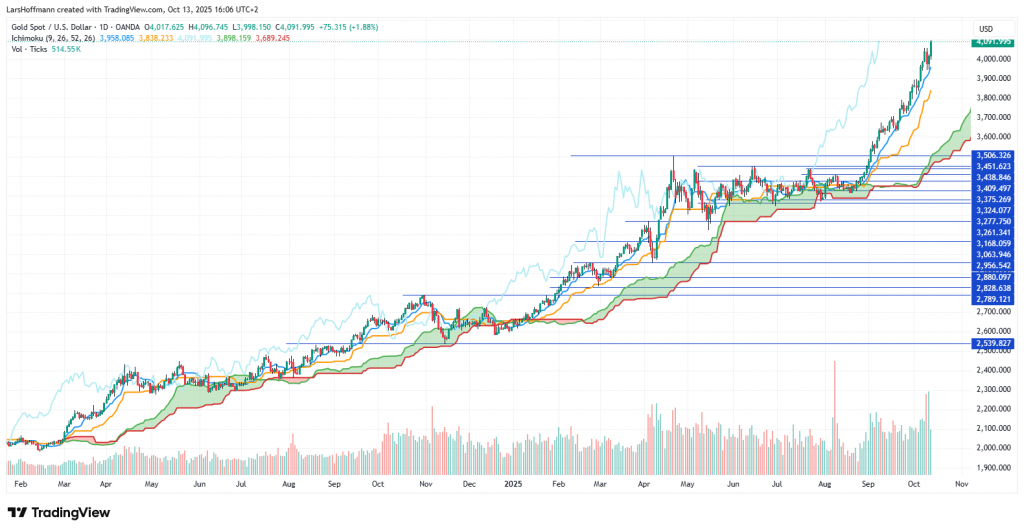

Gold schießt über die 4.000-Dollar-Marke

Das gelbe Metall profitiert weiterhin von der Unsicherheit des Marktes und verteuerte sich im vergangenen Monat um 500 Dollar, was etwa 14 Prozent entspricht. Seit Jahresbeginn steht ein beeindruckendes Plus von 52 Prozent zu Buche. Ein Teil der Preissteigerung dürfte auch auf marktpsychologische Aspekte zurückzuführen sein. Wann Gewinnmitnahmen einsetzen, ist aktuell schwer vorauszusagen.

Neue Beschränkungen für Seltene Erden

Eine neue Regelung der Regierung in Peking sieht vor, dass ausländische Käufer von Seltenen Erden aus China vor einem Weiterverkauf eine Genehmigung der chinesischen Behörden beantragen müssen. Das Gesetz bezieht auch Einzelpersonen ein, die möglicherweise Seltene Erden als Wertanlage nutzen. US-Präsident Donald Trump droht als Reaktion mit hohen Zöllen gegen die Volksrepublik. Ein geplantes Treffen mit Chinas Staatschef Xi Jinping stellte der Mann im Weißen Haus ebenfalls in Frage.

Ausblick: Berichtssaison startet

Am Dienstag stechen zwar einige Termine hervor, aber sie dürften wenig Impulse geben. Der Verbraucherpreisindex in Deutschland ist die zweite Lesung und dürfte wenig Überraschungspotential beinhalten. Der ZEW-Index ist eine Befragung der institutionellen Anleger. Deren Meinung lässt sich an den Börsenkursen ablesen und die Rede von Fed-Chairman Jerome Powell dürfte ebenfalls wenig Überraschungspotential erwarten lassen. Interessanter dürfte der Start der Berichtssaison werden. Unter anderem folgende Unternehmen veröffentlichen Quartalszahlen: JPMorgan, Louis Vuitton, LM Ericsson, Wells Fargo, Goldman Sachs, BlackRock, Citigroup.

02:30 Sitzungsprotokoll der Reserve Bank of Australia02:30 NAB-Unternehmensvertrauen Australien

08:00 Arbeitsmarktdaten Großbritannien

08:00 Verbraucherpreisindex Deutschland (endgültig)

11:00 ZEW-Konjunkturerwartungen Deutschland und Eurozone

18:20 Rede von Fed-Chairman Jerome Powell

Die Zahlen zur Industrieproduktion in der Eurozone erscheinen am Mittwoch. Vermutlich dürfte sie im August deutlicher als die prognostizierten –1,8 Prozent gesunken sein. Angesichts der schwachen Zahlen aus Deutschland dürfte dies der Markt bereits eingepreist haben. Der NY Empire State Herstellungsindex wird von der New York Fed veröffentlicht und dürfte trotz des Shutdowns erscheinen. Hinweise auf die zukünftige Geldpolitik der Federal Reserve könnten im Beige Book stehen. Unternehmensberichte werden von ASML ADR, Bank of America, Morgan Stanley, Abbott Labs, Progressive, Rio Tinto und Prologis erwartet.

06:30 Industrieproduktion Japan

11:00 Industrieproduktion Eurozone

14:30 NY Empire State Herstellungsindex

20:00 Beige Book USA

Auch am Donnerstag stehen wohl mehr US-Termine im Kalender als stattfinden. Sicher ist die Veröffentlichung des Philly-Fed-Herstellungsindex. Der Rest der Veröffentlichung erscheint nur, wenn bis dahin der Shutdown beendet wurde. Die Wahrscheinlichkeit ist eher gering. Die Berichtssaison geht mit folgenden Unternehmen weiter: Taiwan Semiconductor, Investor B, Nestlé, The Charles Schwab, Industrivarden, Essilor, ABB, Interactive Brokers, ABB und Marsh McLennan.

08:00 BIP, Industrieproduktion, Handelsbilanz Großbritannien

11:00 Handelsbilanz Eurozone

13:00 NIESR BIP-Tracker Großbritannien

14:30 Einzelhandelsumsätze, Erzeugerpreisindex USA

14:30 Erstanträge auf Arbeitslosenhilfe USA

14:30 Philly-Fed-Herstellungsindex USA

16:00 Lagerbestände USA

18:00 Rohöl-Lagerbestände USA

18:00 Rede von EZB-Präsidentin Christine Lagarde

Am Freitag könnten die Arbeitsmarktdaten in den USA nachgeholt werden. Sicher ist dies jedoch nicht. Die Berichtssaison wird mit Volvo, American Express und Reliance Industries fortgesetzt.

11:00 Verbraucherpreisindex Eurozone (endgültig)

14:30 Arbeitsmarktdaten USA

14:30 Baubeginne, Baugenehmigungen USA

14:45 Rede von Bundesbankpräsident Joachim Nagel

15:15 Industrieproduktion USA

Drei Notenbanker sprechen am Samstag während der IWF-Sitzung:

15:00 Bank-of-England-Gouverneur Andrew Bailey und EZB-Präsidentin Christine Lagarde

Am kommenden Montag erscheinen die Wirtschaftsdaten aus China. Unternehmensberichte werden von Sandvik und der BHP Group erwartet.

09:00 Erzeugerpreisindex Deutschland

Dieser Artikel stellt keine Handelsempfehlung dar.

Titelbild: KI-generiert.

Der Text wurde wie immer ohne KI erstellt.

Share this content:

Kommentar abschicken