Stirnrunzeln an den Börsen

Zu Beginn der Woche standen die Unabhängigkeit der Fed und schwache Wirtschaftsdaten im Fokus. Der Euro profitiert davon nicht, denn die Eurozone hat ihre eigene Krise. Vor der Veröffentlichung der Quartalszahlen von NVIDIA am Abend sind die Umsätze an den Börsen dünn.

Trump feuert Cook

US-Präsident Donald Trump hat die Fed-Gouverneurin Lisa Cook entlassen. Die Notenbankerin soll bei der Beantragung von Hypothekendarlehen falsche Angaben zu ihrem Hauptwohnsitz gemacht haben. Ob die Anschuldigungen zutreffen, ist unklar. Der US-Präsident beruft sich auf die Aussagen des Chefs der Federal Housing Finance Agency, Bill Polte. Eine gerichtliche Verurteilung von Cook liegt nicht vor.

Polte möchte offenbar nicht vor einem Gericht Anklage erheben, sondern stellt eine Strafanzeige beim Justizministerium. In einem Rechtsstaat ist dieses Verfahren eigentlich undenkbar. Dort wäre für die Strafverfolgung eine unabhängige Staatsanwaltschaft zuständig. Zudem gibt es hohe Hürden, einen Notenbanker zu entlassen: Dies soll die Unabhängigkeit der obersten Währungshüter sicherstellen. Politische und juristische Beobachter sehen den Vorgang entsprechend skeptisch.

Wie unabhängig ist die Fed noch?

Ich möchte nicht über die Schuld oder Unschuld von Lisa Cook befinden, Allerdings hat die Personalentscheidung einen bitteren Beigeschmack. Wird hier der Fed die politische Agenda des Weißen Hauses aufgezwungen? An den Börsen herrscht jedenfalls die Sorge, dass die Unabhängigkeit der Notenbank in Gefahr ist.

Rechtlich ist es dem US-Präsidenten nur in Einzelfällen erlaubt, eine Fed-Gouverneurin zu entlassen. Dazu müssen schwere Verfehlungen vorliegen. Ob dies bei Cook der Fall ist, werden Gerichte entscheiden müssen. Ein solcher Prozess dürfte eine Weile dauern und Trump hat zunächst freie Hand, ihm genehme Personen für die Besetzung der Posten in der Fed zu nominieren.

Die Märkte bleiben gelassen

Trumps Handeln wirkt, als ob ein Kreditnehmer mit den Zinsen nicht einverstanden ist und den Sparkassenvorstand entlässt. Die Sorge des Marktes um die Unabhängigkeit der Fed ist nachvollziehbar. Der Chefökonom von Economics Unchained sieht es übrigens nicht als erwiesen an, dass die Maßnahmen von Donald Trump den erwünschten Effekt haben. Wenn der Markt das Vertrauen in die Fed verliert, könnten die Zinsen auf Staatsanleihen unabhängig von den geldpolitischen Entscheidungen der Notenbank steigen. Bisher bleiben die Anleger an den Börsen jedoch gelassen. Dollar und US-Staatsanleihen reagieren auf die Ereignisse kaum.

Die Zinsen der US-Staatsanleihen gehen aktuell sogar deutlich zurück. Dies bedeutet, dass die Anleger an den Börsen weiter Vertrauen in die US-Regierung zu haben scheinen.

Der S&P 500 zeigt sich von dem Theater ebenfalls unbeeindruckt und handelt nahe seines Allzeithochs. Das Chartbild bleibt ausgesprochen freundlich, was der allgemeinen Wirtschaftsstimmung widerspricht. Daran haben wir uns an den Börsen jedoch schon gewöhnt. Für die Marktteilnehmer sind die Renditeaussichten für Investitionen in Aktien weiterhin lukrativ. Mit der erwarteten Zinssenkung durch die Fed, werden die Börsen voraussichtlich mit weiterem Geld geflutet, das Borgen von Liquidität wird günstiger. Auf der Unterseite sind bei 6.415/353 Unterstützungen erkennbar.

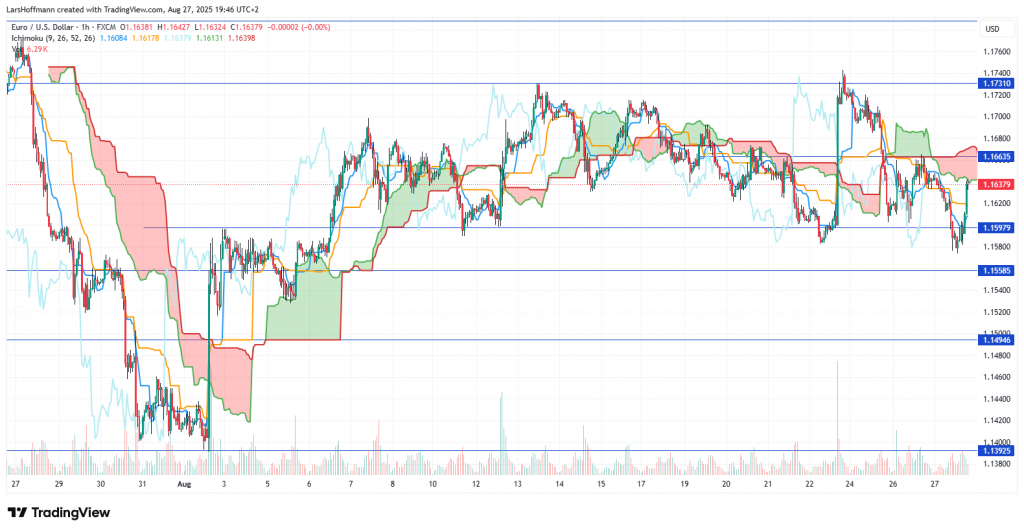

Der Höhenflug des Euro wurde zunächst durch die Regierungskrise in Frankreich gebremst. Starke Abgaben gab es jedoch nicht. Dies ist angesichts der Sorgen um die Fed nicht überraschend. Aktuell gilt es, zwischen all den Krisen einen kühlen Kopf zu behalten. EUR/USD konnte sich am heutigen Nachmittag von seinen Abgaben schnell erholen, bleibt jedoch im Stundenchart unter der Ichimokuwolke. Am ehesten kann das Chartbild als neutral mit einer leicht bärischen Tendenz eingeschätzt werden. Über 1,1665 könnte ein Retest der 1,1730/40 warten. Die wichtigsten Supports sehe ich bis 1,1555/490/390.

Die Umsätze waren heute im Vorfeld der Veröffentlichung von Quartalszahlen durch NVIDIA gering. Viele Investoren an den Börsen sind sehr gespannt, wie der KI-Spezialist abgeschnitten hat. Die Zahlen werden am Abend veröffentlicht. Zuletzt schätzten einige Analysten ein, dass das Potenzial von künstlicher Intelligenz vom Markt überbewertet wurde.

Wall Street geht von Zinssenkung im September aus

Die US-Indizes kamen nach der Freude über die Ankündigung einer Zinssenkung der Fed durch Chairman Jerome Powell kurzzeitig zurück. Händler begründeten dies mit der Unsicherheit über die Entwicklung des Zinspfades. Manche Anleger führten auch die Entlassung von Lisa Cook als Grund an. Die Sorge um die Unabhängigkeit der Fed ist wohl der eigentliche Grund. Am Dienstagabend wurden die Verluste jedoch wieder kompensiert. Schwache Wirtschaftsdaten verstärkten die Zuversicht, dass die Fed im September die Zinsen senkt.

Die Konjunktur läuft in den USA besser als befürchtet, aber alles andere als gut. Die Auftragseingänge für langlebige Wirtschaftsgüter sanken im Juli um 2,8 Prozent. Auch das CB‑Verbrauchervertrauen ging zurück, von 98,7 auf 97,4 Punkte. Die Märkte dürfen sich trotzdem freuen, weil die Prognosen ebenfalls übertroffen wurden. Dies trifft auch auf den Richmond-Herstellungsindex zu, der mit –7 Punkten nicht wirklich gut ausfällt. Die Anleger durften aber sagen: Es hätte schlimmer kommen können.

Übergeordnet bleibt der Zinspfad jedoch unklar. Dies liegt an den Zöllen von Donald Trump sowie dem Machtkampf zwischen der Notenbank und dem US-Präsidenten. Trumps Einflussnahme auf die Fed verstößt wahrscheinlich gegen die Verfassung der USA. Dies ist jedoch nicht tragisch, weil Trump darauf vertrauen kann, dass die von ihm berufenen obersten Richter nicht gegen ihn entscheiden werden. Freundlich formuliert, stellt sich die Situation für den Markt schwierig dar.

Die x-te Zollrunde

Aktuell schaut sich die Trump-Administration den Möbelhandel an. Die Untersuchung soll laut dem Weißen Haus 50 Tage dauern. Von Zöllen können Sofas, Stühle und andere im Ausland gefertigte Einrichtungsgegenstände betroffen sein. Sicherheit und Planbarkeit für die Industrie dürften weiterhin fehlen. Nobelpreisträger Joseph Stiglitz schätzte in einem Interview mit dem ORF ein, dass sich die USA langfristig mit dieser Politik schaden. Zudem kritisiert er die Nachgiebigkeit der EU-Kommission.

Neue Zölle könnten auch die Europäische Union treffen. US-Präsident Donald Trump hat allen Ländern mit Zöllen gedroht, die US-Technologiekonzerne wie Google oder Meta besteuern oder regulieren. Derweil sollen sich die Verhandlungen zu einem Handelsabkommen zwischen den USA und Südkorea auf der Zielgeraden befinden.

Boeing profitiert von Trumps Zöllen

Positiv wirkt sich der Druck Trumps auf andere Länder beim Flugzeughersteller Boeing aus. Zuletzt erhielt das Unternehmen eine Großbestellung aus Südkorea. Der US-Präsident hat Handelspartner erpresst, mehr in den USA zu kaufen und zu investieren. Es fällt auf, dass der US-Flugzeugbauer reihenweise erstaunlich große Geschäftsabschlüsse meldet.

Überraschend gute Quartalszahlen meldete der Einzelhändler Kohl’s. Er erhöhte die Prognose und sorgte damit für einen deutlichen Kurssprung der Aktie.

Europas Börsen blicken sorgenvoll auf Frankreich

In Europa ist nach der Euphorie über eine mögliche Zinssenkung Zurückhaltung ausgebrochen. Als Hauptgrund wird die Regierungskrise in Frankreich genannt. Premierminister François Bayrou möchte am 8. September im Parlament die Vertrauensfrage stellen. Aktuell ist davon auszugehen, dass er diese verliert. Die Regierung hat keine eigene Mehrheit.

Möglicherweise werden die Franzosen wieder zur Wahl gerufen. Die Gesellschaft in Frankreich ist noch gespaltener als in Deutschland. Eine Prognose über einen möglichen Wahlausgang ist schwierig. Kritisch könnte zudem werden, dass die großen Ratingagenturen aus den USA in den kommenden Monaten ein Update der französischen Bonität planen. Dem Land droht eine Abwertung von AA– auf ein einfaches A. Analysten sehen aufgrund der hohen Staatsverschuldung des Landes ein Risiko für die Eurozone. Die Schuldenquote lag 2024 bei 113 Prozent und könnte Schätzungen zufolge in den kommenden zwei Jahren weiter steigen. Angesichts dieser Fakten hält sich der Euro recht gut.

Merz verfehlt seinen Plan

Der deutsche Geschäftsklimaindex stieg im August leicht von 88,6 auf 89,0 Punkte. Die aktuelle Lage fiel dagegen mit 86,4 Zählern etwas schwächer als im Juli aus (86,5). Erfreulich bleibt festzuhalten, dass der Index zum achten Mal in Folge angestiegen ist. Ifo-Chef Clemens Fuest schätzt ein, dass die Zuversicht in der deutschen Wirtschaft steigt. Die Erholung bleibe jedoch schwach. Die deutschen Konsumenten bleiben verunsichert.

Das GfK-Konsumklima sank im August von -21,7 auf -23,6 Punkte. Es ist der dritte Rückgang in Folge. Das Konjunkturbaraometer des DIW ist im August leicht gesunken und verfehlt mit 92 Punkten die neutrale Marke 100 deutlich. Die Merz-Regierung wollte ja bis zum Sommer Zuversicht schaffen. Dieses Ziel verfehlt sie auf ganzer Linie.

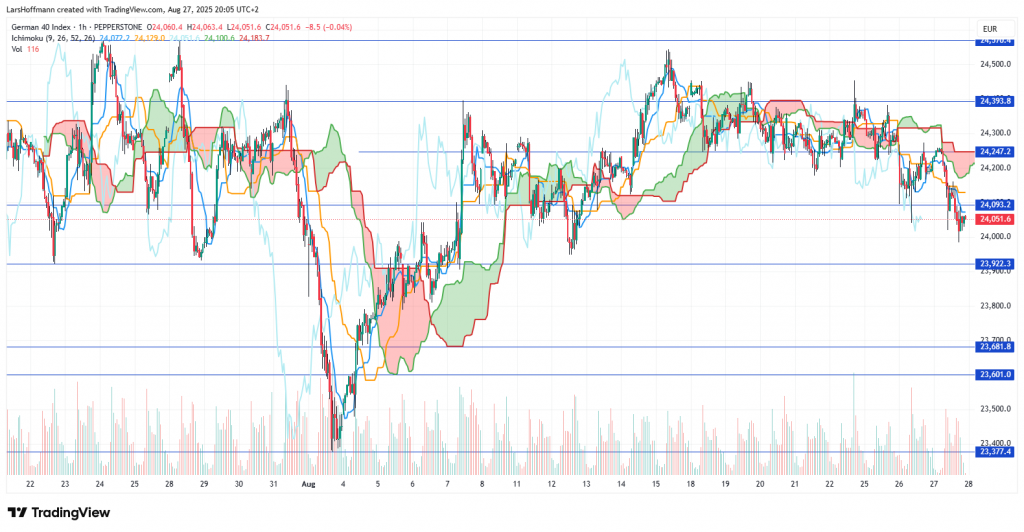

Der DAX gab seit Anfang der Woche über 300 Punkte ab. Bisher bleibt der Ichimoku im Stundenchart bärisch. Unterstützungen sind bei 23.920/680/600 zu erwarten. Über 24.250 dürften die Börsen wieder Zuversicht signalisieren.

Deutlich zulegen konnte Puma. Die Großaktionärsfamilie Pinault plant, ihren Anteil (29 %) an Puma zu veräußern. Es gibt Gespräche mit einigen Interessenten, das Ergebnis ist jedoch offen. Charttechnisch interessant wird der Kurs jedoch erst über 2,50 €. Dann könnte die Aktie ein Comeback versuchen. Bisher geht es zunächst darum, den Doppelboden bei 1,50 zu bestätigen.

Kommt in Japan bald eine Zinserhöhung?

Die asiatischen Märkte übernahmen die Vorgaben aus den USA. Die Aussagen von Fed-Chairman Jerome Powell nährten die Hoffnungen auf eine baldige Zinssenkung in den USA. In Australien erreichte der S&P/ASX 200 ein neues Allzeithoch. Weniger euphorisch zeigte sich die Börse in Tokio. Hier bremst die hohe Inflation. Einige Marktteinehmer befürchten, dass die Bank of Japan die Zinsen anheben könnte. Bisher hielt die Notenbank still. Angesicht der extremen Staatsverschuldung Japans werden die Währungshüter sich eine Entscheidung zur Straffung der Geldpolitik sicherlich schwer machen.

Chinas Industrie hat die Talfahrt etwas verlangsamt. Im Juli schrumpfte sie im Vergleich zum Vorjahr um 1,5 Prozent. Im Vormonat waren es noch 4,5 Prozent.

Keine guten Nachrichten hatte der australische Einzelhandelsriese Woolworth für seine Investoren. Der Gewinn brach um 17 Prozent ein, obwohl der Umsatz leicht stieg. Wenig erfreulich ist für die Anleger, dass der Konzern die Dividente kürzen möchte.

In Neuseeland sind die Einzelhandelsumsätze im zweiten Quartal überraschend um 0,5 Prozent gestiegen. Die Analysten erwarteten nur ein Plus von 0,1 Prozent.

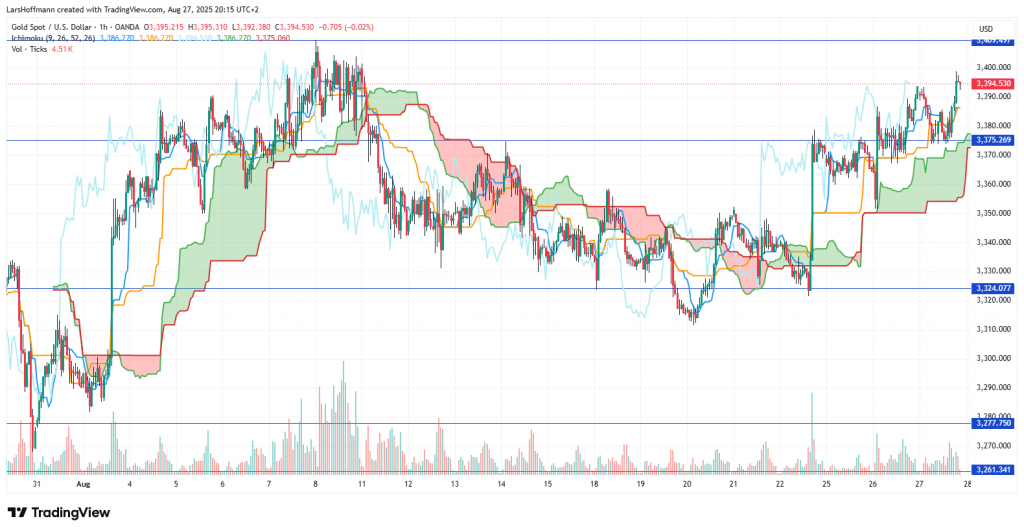

In der Unsicherheit setzen die Börsen auf Gold

Die Aussicht auf niedrigere Zinsen sorgt für Zuschläge auf den Goldpreis. Schwache Renditen auf Staatsanleihen sorgen traditionell für eine höhere Nachfrage nach dem gelben Metall. So scheint es auch dieses Mal zu sein. Bis zum Allzeithoch bei gut 3.500 Dollar ist es jedoch noch ein kleiner Weg.

Anmerkung: Meine Börsenberichte stellen keine Handelsempfehlung dar.

Share this content:

Kommentar abschicken