Fed: Zinssenkung im September?

Die Fed könnte im September die Zinsen senken. Chairman Jerome Powell klang deutlich dovisher als von vielen Marktteilnehmern erwartet.

Senkt die Fed im September die Zinsen?

Jerome Powell deutete in seiner Rede in Jackson Hole eine zeitnahe Zinssenkung an. Der Fed-Chairman betonte veränderte Risiken, die eine Anpassung der Geldpolitik erfordern könnten. Besondere Sorgen macht der Fed die Entwicklung auf dem Arbeitsmarkt. Der Notenbankchef glaubt, dass präventive Maßnahmen angemessen seien. Zugleich informierte Powell über eine Abkehr von bisher starren zu einem flexibleren Inflationsziel. Dafür entschied sich die Fed nach internen Beratungen einstimmig. Die Fed wolle in Zukunft ein Überschießen der Inflation über zwei Prozent nicht mehr zulassen. Das bewusste, moderate Überschreiten des Inflationsziels nach einer niedrigen Inflationsphase habe sich als untauglich erwiesen, meinte Powell in Jackson Hole.

Die Inflationsrisiken durch die Zölle werden nach der Einschätzung des Notenbänkers vorübergehender Natur sein. Diese Auswirkungen der Handelspolitik im Weißen Haus seien inzwischen deutlich sichtbar, meinte Powell. Die Fed stehe vor einer herausfordernden Situation. Die Konsumzurückhaltung der Verbraucher sorge für eine Verlangsamung des Wirtschaftswachstums, während die PCE-Inflation mit 2,6 Prozent immer noch zu hoch ist.

Deutschlands Konjunktur bleibt schwach

Die USA und die EU haben ein gemeinsames Papier veröffentlicht, in dem die Eckpunkte eines zukünftigen Handelsabkommens skizziert sind. Details zu spezifischen Produktgruppen und Zeitpläne fehlen in diesem Dokument jedoch. Die USA drängen auf eine Zollfreiheit amerikanischer Industrieprodukte. Im Gegenzug sollen Halbleiter, Holz und Pharmazeutika aus der EU maximal mit 15 Prozent verzollt werden. Man kann diese Unwucht kritisieren, aber im Vergleich zu anderen Ländern hat die Kommission gut verhandelt.

Noch schwächer als erwartet fiel das deutsche BIP im 2. Quartal aus. Es schrumpfte um 0,3 Prozent. Die Bundesbank erwartet in Deutschland für das dritte Quartal eine Stagnation der Wirtschaft. Für 2025 halten die Notenbanker ein leichtes Wachstum für möglich. Ein erheblicher Unsicherheitsfaktor bleibt laut dem Monatsbericht der Zollstreit mit den USA.

Die Zölle in den USA werden von Analysten als Hauptgrund für die schwache deutsche Konjunktur genannt. Dies ist jedoch nur ein Teil der Wahrheit. Unternehmer beklagen seit Langem die hohen Lohnnebenkosten und Energiepreise. Wie die Bundesregierung diese Probleme lösen möchte, wurde in den ersten 100 Tagen unter Bundeskanzler Friedrich Merz nicht ersichtlich.

Eurozone: Löhne steigen stark

Die Löhne sind in der Eurozone um 3,95 Prozent im Vergleich zum Vorjahr gestiegen. Damit lag der Anstieg über der Inflation, was für einen Anstieg der Reallöhne spricht. Besonders im Dienstleistungsgewerbe könnte die Lohnentwicklung jedoch weitere Preissteigerungen auslösen.

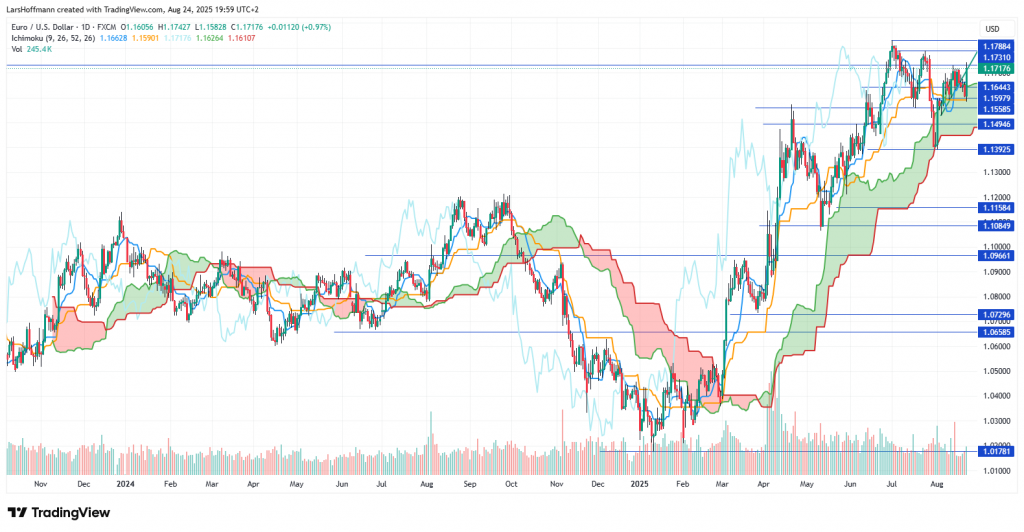

Die EZB wird die Zinsen deshalb jedoch nicht erhöhen. Die Inflation liegt aufgrund eines schwachen Verbrauchervertrauens in den meisten Ländern der Eurozone um oder gar deutlich unter zwei Prozent. Dass der Euro so deutlich steigt, hat mit der Rede von Jerome Powell zu tun. Nachdem die Marktteilenhmer vor dem Symposium in Jackson Hole etwas zurückhaltender wurden, glauben sie nun fest an einen Zinsschritt der Fed.

Der Sprung über die 1,1730 war nicht nachhaltig. Sollte die Marke nachhaltig überwunden werden, könnte vor dem Sprung zum Jahreshoch bei 1,1830 bei 1,1790 weiterer Widerstand warten.

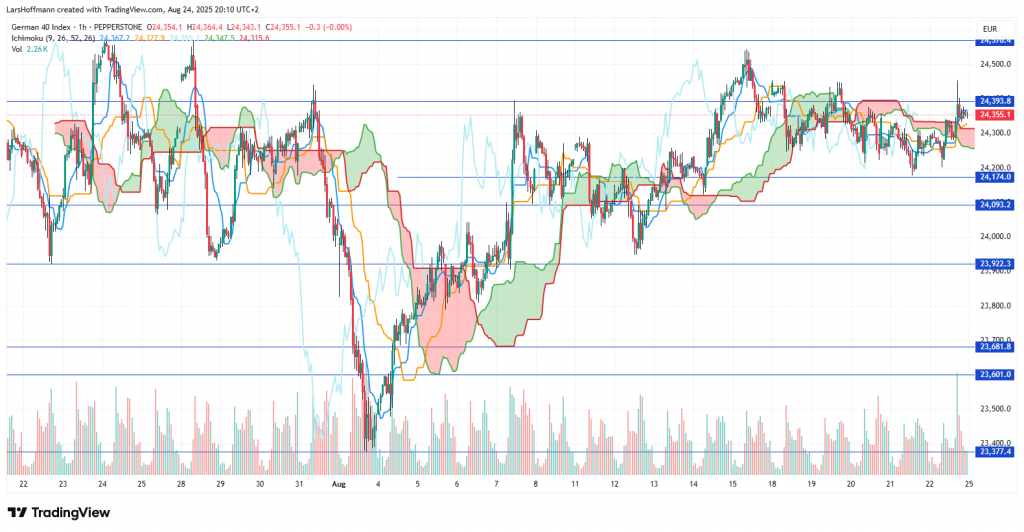

DAX reagiert mit bescheidenem Plus auf mögliche Zinssenkung der Fed

Der Deutsche Leitindex konnte immerhin seine Gewinnmitnahmen beenden, als der Chef der Fed, Jerome Powell, am Freitag eine Zinssenkung in Aussicht stellte. Die Wirtschaftsdaten waren einfach zu enttäuschend. Zudem gab es in den vergangenen Wochen eine Reihe schwacher Prognosen aus der Berichtssaison. Auch die Einkaufsmanagerindizes gaben den meisten Händlern wohl eher keine Hoffnung eine robuste Erholung der Konjunktur. Mehr als eine Stagnation im Vergleich zum Vorjahr scheint aktuell nicht realistisch zu sein. Der DAX scheiterte am Widerstand bei 24.400 Punkten. Darüber dürfte die 24.570 Widerstand leisten. Unten besteht aktuell eine Unterstützung bei 24.170/090.

Laut dem Statistischen Bundesamt haben die deutschen Gemeinden im Jahr 2024 0,8 Prozent mehr Grund- und Gewerbesteuern eingenommen. Dabei erreichten die Gewerbesteuern mit 75,3 Milliarden Euro einen neuen Rekordstand. Die Verteilung war jedoch sehr unterschiedlich. In der Hälfte der Bundesländer sanken die Einnahmen sogar. Es scheint also einigen Regionen in Deutschland ganz gut zu gehen.

Gemischte Signale aus den USA

Der Philly Fed-Herstellungsindex fällt im August überraschend von 15,0 auf –0,3 Punkte. Analysten erwarteten einen Wert von +6,8. Besonders stark gefallen ist der Teilindex der Neuaufträge. Dagegen glauben mehr Unternehmen, dass sie höhere Preise durchsetzen können. Die Beschäftigungskomponente blieb mit 5,9 Punkten, sank jedoch im Vergleich zum Vormonat.

Überraschend stark fiel die Vorabveröffentlichung des Einkaufsmanagerindex für das verarbeitende Gewerbe aus, der von 49,8 auf 53,3 Punkte stieg. Auch der Dienstleistungsindex lag mit 55,4 über den Erwartungen.

Gemischte Quartalszahlen veröffentlichte Walmart. Während die Umsätze überzeugten, blieb der Gewinn unter den Erwartungen. Auch die Prognose fiel vorsichtiger aus, als an den Märkten erhofft. Hier spielt die Kaufzurückhaltung der Verbraucher eine wesentliche Rolle. Ihr könnte eine Zinssenkung durch die Fed entgegenwirken.

Sozialismus Made in USA?

Die US-Regierung hat zehn Prozent der Anteile von Intel übernommen. Der Chiphersteller erhält im Gegenzug Subventionen in Höhe zehn Milliarden US-Dollar. Die US-Regierung erhält Aktien ohne Stimmrechte, um keinen politischen Einfluss auf Unternehmensentscheidungen ausüben zu können. Im Deal ist zudem eine Option auf den Kauf von weiteren fünf Prozent der Anteile enthalten. Ich bin mir sicher, dass die Republikaner dieses Engagement gebrandmarkt hätten, wäre die Biden-Regierung auf eine solche Idee gekommen.

Ein Wechselbad der Gefühle erlebt gerade NVIDIA. Erst vor wenigen Tagen hatte die US-Regierung erlaubt, den H20-Chip nach China zu exportieren. Nun empfiehlt die chinesische Regierung den Unternehmen im Reich der Mitte, auf diesen Halbleiter zu verzichten. Der US-Hersteller stellt daraufhin die Produktion ein. Der Chip wurde speziell für China entwickelt und entspricht nicht dem höchsten technologischen Niveau.

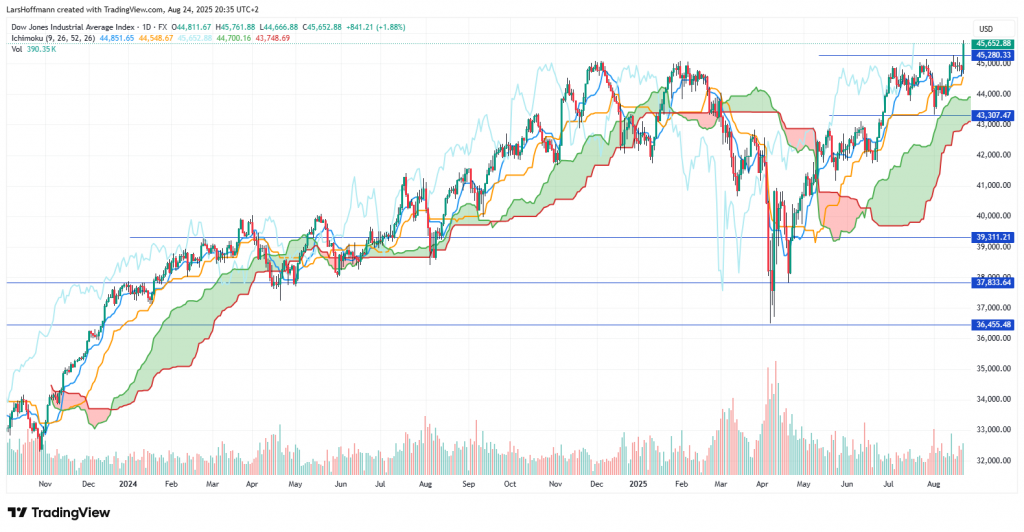

Hoffnung auf Zinssenkung der Fed sorgt für Rekorde

Der Dow Jones zeigte sich nicht so zurückhaltend wie der DAX und schoss 840 Punkte (1,9 %) in die Höhe. Damit markierte er ein neues Allzeithoch. Dabei spielt nicht nur die Zinshoffnung eine Rolle. Die US-Wirtschaft wird zwar höhere Kosten auf importierte Teile ihrer Produkte zahlen müssen, aber dafür kann sie ihre Waren in Wirtschaftsräume wie die EU künftig zollfrei exportieren. Die geldpolitische Lockerung der Fed kommt noch obendrauf.

Der marktbreitere S&P 500 legte um 1,5 Prozent zu. Er verfehlte das Allzeithoch knapp.

Weitere Marktnews

Kanada möchte die Gegenzölle auf US-Waren weitestgehend abschaffen. US-Präsident Donald Trump begrüßte diesen Schritt, der den Weg für weitere Handelsgespräche freimache. Ziel sei es laut dem kanadischen Ministerpräsidenten Mark Carney, das Handelsabkommen USMCA an die neuen Realitäten anzupassen.

In Japan bleibt die Inflation mit 3,1 Prozent hoch. Sie sank jedoch um 0,2 Prozent. Analysten erwarten, dass die Bank of Japan nach der Einigung im Handelsstreit mit den USA die Geldpolitik dennoch straffen wird. Die Verbraucher halten sich mit Ausgaben wegen der Kostenexplosion bei den Lebensmittelpreisen zurück. Durch steigende Löhne verspüren die Unternehmen einen hohen Kostendruck. Dass man Lebensmittelpreise mit Zinserhöhungen senken kann, ist jedoch unwahrscheinlich.

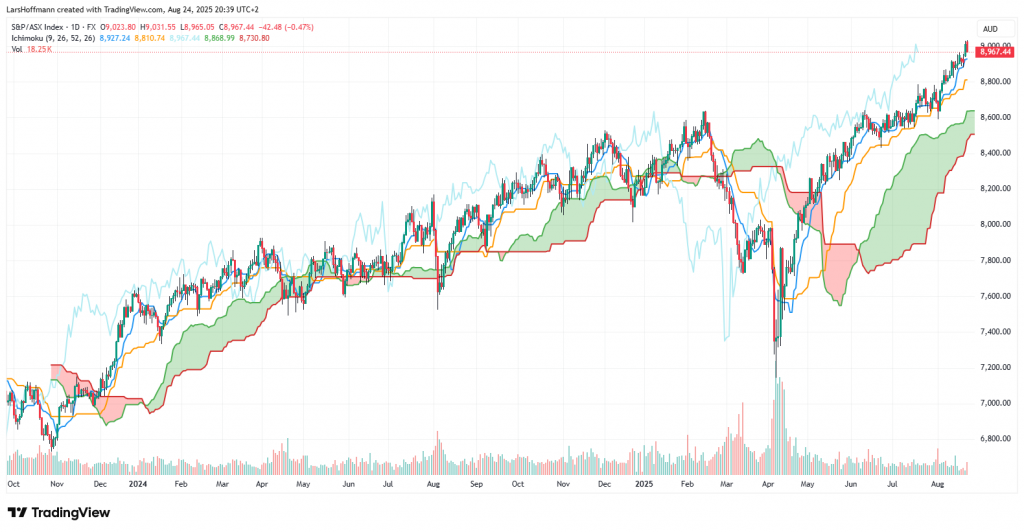

Der australische S&P/ASX 200 erreichte am Donnerstag erstmals in seiner Geschichte die 9.000-Punkte-Marke. Der Index profitierte von einer globalen Umschichtung von Technologie- zu Finanz- und Rohstoffwerten. Zudem signalisierten die Einkaufsmanagerindizes eine bessere Stimmung im produzierenden sowie im Dienstleistungssektor. Am Freitag kom es dann zu Gewinnmitnahmen.

Enttäuschende Umsatzzahlen von Baidu wirkten sich auch auf den Hang Seng aus, der am Donnerstag auf der Stelle trat. Die anderen Indizes legten etwas zu. Eine Ausnahme war der Nikkei, bei dem nach der Rekordjagd Gewinnmitnahmen zu beobachten waren. Ein über den Erwartungen liegender Einkaufsmanagerindex für das verarbeitende Gewerbe konnte keine Impulse senden.

Nach der Verdopplung der Zölle für indische Produkte durch die US-Administration rechnen Analysten mit weiteren Zinssenkungen durch die Reserve Bank of India. Die Indische Rupie steht seit der Wahl Donald Trumps zum US-Präsidenten stark unter Druck.

Seltene Erden könnten deutlich teurer werden

Die Welt hat sich in den vergangenen Jahren stark auf seltene Erden aus China verlassen. Dies lag nicht daran, dass es woanders diese wichtigen Rohstoffe nicht gibt. China konnte sie besonders günstig abbauen, weil hier die Umweltstandards gering waren. Nun kündigte die chinesische Regierung an, die Lizenzbedingungen zu verschärfen. Neben einer engeren Exportüberwachung sollen auch die Umweltauflagen verschärft werden. Die Hochtechnologie-Industrie im Westen sollte nach einem Plan B Ausschau halten. Auch in Europa liegen seltene Erden unter der Erde. Bisher war es zu teuer, sie zu bergen.

Ausblick

Am Montag veröffentlicht das deutsche ifo-Institut seinen Geschäftsklimaindex. Die Analysten erwarten kaum eine Änderung zum Juli. PDD Holdings DRC veröffentlicht Geschäftszahlen. In Großbritannien bleiben die Börsen feiertagsbedingt geschlossen.

00:45 Einzelhandelsumsätze Neuseeland10:00 ifo-Geschäftsklimaindex Deutschland

14:00 Baugenehmigungen USA

14:30 Chicago Fed Aktivitätsindex USA

16:00 Neubauverkäufe USA

Das CB-Verbrauchervertrauen und die Aufträge langlebiger Wirtschaftsgüter sind die wichtigsten US-Termine am Dienstag.

03:30 Sitzungsprotokol der Reserve Bank of Australia14:30 Auftragseingänge länglebiger Wirtschaftsgüter USA

15:00 Case/Shiller-Hauspreisindex USA

16:00 CB Verbrauchervertrauen USA

Das Konsumklima in Deutschland steht am Mittwoch im Wirtschaftskalender. In den USA blicken die Märkte mit besonderer Aufmerksamkeit auf die Quartalszahlen von NVIDIA. RBC, Ping An Insurance und die CrowdStrike Holdings melden ebenfalls Zahlen.

08:00 GfK konsumklima Deutschland12:00 Jobsuchende in Frankreich

16:30 Rohöl-Lagerbestände USA

Der Donnerstag steht im Zeichen einiger wichtiger Daten aus den USA. 14.30 Uhr sollten sich alle Anleger dick im Kalender markieren. Quartalszahlen melden zudem: Alibaba, Toronto Dominion Bank sowie Lindbergforetagen.

03:30 Privatinvestitionen Australien09:00 BIP Schweiz

11:00 Wirtschaftsstimmung in der Eurozone

13:30 EZB-Sitzungsprotokoll

14:30 BIP, PCE-Kernrate-Preisindex, Unternehmensgewinne, reale Konsumausgaben, Anträge auf Arbeitslosenhilfe USA

22:00 Rede von Christopher Woller, der aktuell Favorit auf den Chefposten bei der Fed ist.

Der Block auf die Einzelhandelsumsätze in Deutschland wird am Freitag wahrscheinlich nicht sehr erfreulich. Für den Juli werden –0,2 Prozent im Vergleich zum Vormonat erwartet. Bei der Arbeitslosigkeit erwarten die Analysten ein leichtes Plus und die deutsche Inflation könnte über die Zwei-Prozent-Marke steigen. Inflationsdaten gibt es auch aus den USA. Unternehmensdaten kommen von Industrial Commercial, China Construction und der Bank China.

01:30 Inflation Japan 01:50 Industrieproduktion Japan 08:00 Einzelhandelsumsätze Deutschland 08:45 Konsumausgaben, Inflation, BIP Frankreich 09:00 Verbraucherpreisindex Spanien 09:55 Arbeitsmarkt Deutschland 10:00 BIP Italien 11:00 Rede von EZB-Vizepräsident de Guindos 14:00 Verbraucherpreisindex Deutschland 14:30 PCE-Kernrate-Preisindex, persönliche Einnahmen und Ausgaben USA 14:30 BIP Kanada 16:00 Konsumstimmung Uni Michigan (endgültig)Share this content:

Kommentar abschicken