Europäische Wirtschaftsschwäche ist auch am Aktienmarkt erkennbar

Während der Aktienmarkt in den USA von einem Rekord zum nächsten eilt, sieht die Lage in Europa düster aus. Besonders in Deutschland schwelt eine hartnäckige Krise.

Hoffnung auf Entspannung im Handelsstreit zwischen den USA und China

Unbeeindruckt von der sich verschärfenden Wirtschaftskrise in Europa, startete der asiatische Aktienmarkt mit kräftigen Gewinnen in die neue Woche. Die Ursache lag in Aussagen von US-Finanzminister Scott Bessent, der von erfolgreichen Vorverhandlungen für den Gipfel von US-Präsident Donald Trump und seinem chinesischen Amtskollegen Xi Jinping sprach.

Einige Beobachter äußerten jedoch Zweifel. Bisher sei unklar, welche Zugeständnisse beide Seiten machen. Die Aktienmärkte zeigen sich hingegen überzeugt, dass der Gipfel am Donnerstag zum Erfolg wird. Auch Chinas Handelsminister zeigte sich optimistisch und sprach von einer vorläufigen Einigung beider Seiten. Offenbar wollen die USA auf hohe Strafzölle gegen China verzichten, wenn Peking dafür auf die Exportbeschränkungen für seltene Erden verzichtet.

Aktienmärkte reagieren mit neuen Rekordhochs

Chinas Aktienindex A50 erreichte heute ein neues Jahreshoch und könnte möglicherweise auf dem Weg zu einem neuen Allzeithoch sein.

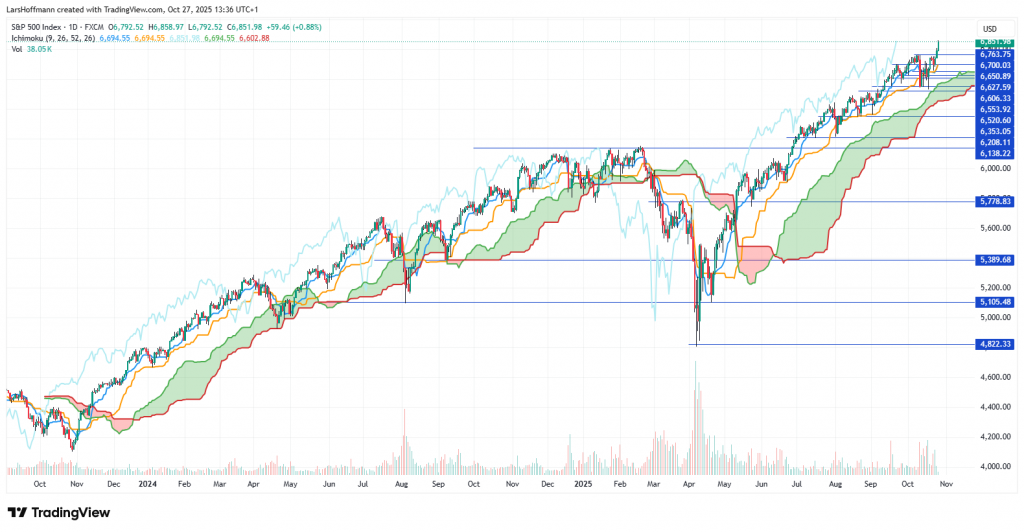

Auch in den USA reagieren die Aktienmärkte positiv auf die Aussicht auf eine Beendigung des Handelsstreites zwischen den beiden größten Volkswirtschaften. Der S&P 500 kennt kein Halten und stürmt von Rekord zu Rekord.

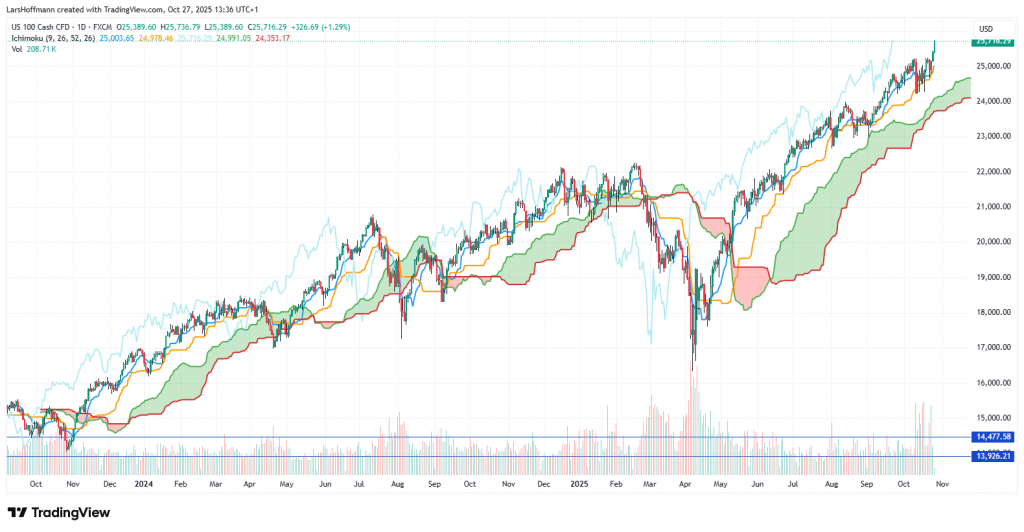

Der NASDAQ 100 präsentiert sich ebenfalls mit einem neuen Allzeithoch. Hier honorierten die Aktienmärkte unter anderem die hervorragenden Quartalsergebnisse der Google-Mutter Alphabet. Laut Ichimoku im Dailychart kann die Rally in dieser Woche weitergehen.

Deutsche Autoindustrie vor großen Herausforderungen

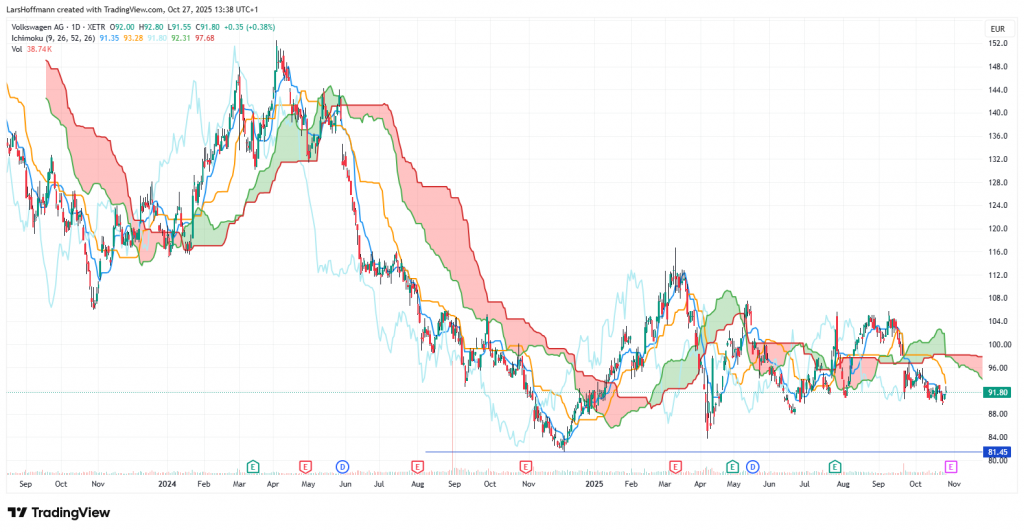

Die Berichtssaison von Volkswagen, Mercedes-Benz und Porsche machte die Krise in der deutschen Automobilwirtschaft noch einmal plastisch. Porsche leidet ausgerechnet unter der Entscheidung, wieder mehr auf Fahrzeuge mit Verbrennungsmotoren zu setzen. Ein Grund für den Verlust im dritten Quartal sind die erforderlichen Sonderkosten. Beim schwäbischen Sportwagenhersteller zeigt sich, dass man Kunden nicht ohne Weiteres den eigenen Willen aufzwingen kann. Zu einem echten Porsche gehört das satte Geräusch eines Verbrennungsmotors. Die Ideen aus Brüssel interessieren die zahlungskräftige Kundschaft wenig.

Die Aktienmärkte scheinen jedoch damit zu rechnen, dass die neuen Investitionen in die alte Technik Früchte tragen werden.

Verbrenner oder Elektroauto?

Ob andere deutsche Autobauer mit der gleichen Strategie Erfolg haben würden, darf bezweifelt werden. Die Branche steht vor einem Dilemma: Während die Kunden in Asien preiswerte Elektroautos bevorzugen, scheinen viele EU-Verbraucher weiterhin auf den Verbrennungsmotor zu setzen. Für die Autohersteller bedeutet dies, dass sie eine Doppelstrategie fahren müssen. Dies kostet zusätzliche Mittel, welche beim Aufholen des technologischen Rückstands in der E-Mobilität fehlen. Entsprechend skeptisch zeigen sich die Händler an den Börsen. Die Volkswagen-Aktie blieb auch in der vergangenen Woche unter Druck.

Bei Mercedes-Benz sehen wir eine Dreiecksformation. In welche Richtung diese aufgelöst wird, bleibt zunächst unklar.

Europas Aktienmärkte freundlich – außer in Deutschland

Die Aktienmärkte in Europa scheinen davon auszugehen, dass eine Beilegung der Handelsstreitigkeiten zwischen den USA und China auch die hiesige Wirtschaft stützt. Der Euro Stoxx 50 erreichte heute ein neues Allzeithoch, der Ichimoku bleibt bullish.

Interessant ist, dass auch der französische CAC 40 in der vergangenen Woche deutlich zulegte, nachdem es in unserem Nachbarland möglicherweise doch Kompromisse im Haushaltsstreit gibt. Wie nachhaltig die Lösungen sein werden, bleibt abzuwarten.

Krise in Europa bleibt bestehen

Die Wirtschaftskrise der europäischen Industrie bleibt derweil bestehen. Die Schwäche der deutschen Industrie zieht die Zulieferindustrie in anderen Ländern mit in den Abwärtsstrudel. Neben den hohen Energiepreisen sind die überbordende Bürokratie, das Fehlen zukunftsweisender Unternehmensstrategien und mangelnde Rohstoffe einige der Hauptursachen.

Wie schwach Europa aufgestellt ist, zeigt das Beispiel Nexperia. Das niederländische Unternehmen gehört einem chinesischen Konzern. Nexperia produziert Chips für diverse Industrieprodukte, darunter für Autos. Nachdem die niederländische Regierung Ende September die Kontrolle über den Halbleiterhersteller übernommen hatte, beendete der chinesische Eigentümer Wingtech die Auslieferung der Bauelemente. Problematisch ist, dass es keine Alternativen gibt und Europa dadurch komplett erpressbar ist. Zu allem Überfluss arbeitet Nexperia mit dem aus Steuermitteln subventionierten Helmholtz-Zentrum Desy an der Verbesserung der Chips.

Es rächt sich jetzt, dass wir in Europa die Kosteneffizienz vor die Versorgungssicherheit gestellt haben. Zudem haben wir Unternehmen aus Schlüsseltechnologien an die Konkurrenten in Asien verkauft und somit unsere Abhängigkeit von China weiter vergrößert. Die Revision dieser Fehlentscheidungen von Politik und Wirtschaft dürfte Jahre, wenn nicht Jahrzehnte, dauern.

DAX bleibt unter Druck

Der ifo-Geschäftsklima-Index präsentierte sich heute leicht über den Erwartungen und stieg von 87,7 auf 88,4 Punkte. Dagegen sank die aktuelle Lageeinschätzung um 0,4 auf 85,3 Zähler und blieb damit hinter den Analystenschätzungen zurück. Es war der dritte Rückgang in Folge, was die bedrückende Stimmung in der Wirtschaft wiedergibt.

Der DAX findet bei knapp 24.380 Punkten immer wieder einen Widerstand. Auf der Unterseite bietet laut Ichimoku die 24.150 nur wenig Unterstützung. Weiterer Support ist bei 23.940/680 zu finden. Der Ichimoku ist aktuell neutral einzuschätzen.

Kurzer Blick auf die Wirtschaftsdaten der vergangenen Woche

Die Einkaufsmanagerindizes in Deutschland und der Eurozone lagen über den Erwartungen. In Frankreich enttäuschte der Dienstleistungssektor. Der deutsche Index für das verarbeitende Gewerbe blieb trotz eines leichten Plus im Vergleich zum Vormonat mit 49,6 Punkten erneut unter der Wachstumsschwelle 50. Besser ist im Oktober die Stimmung im Dienstleistungssektor (54,5 Zähler). In den USA zeigen die vorläufigen Zahlen eine robuste Wirtschaft, auch wenn die Konsumstimmung der Uni Michigan ein weniger optimistisches Bild zeichnet.

In den USA stieg die Teuerung im September nicht ganz so stark wie befürchtet. Dies dürfte die Aktienmärkte in der Ansicht stärken, dass die Fed am Mittwoch die Zinsen um 25 Basispunkte senkt. Die Inflation liegt nun bei drei Prozent, also weiterhin deutlich über dem Ziel der US-Notenbank. Von einer Zinssenkung dürfte dies die Währungshüter jedoch nicht abhalten.

Die britische Inflation blieb im September mit 3,8 Prozent hoch. Allerdings befürchteten Analysten eine noch stärkere Teuerung (4,0 %). Unter Berücksichtigung dieser Zahlen ist das Wachstum der Einzelhandelsumsätze mit 1,5 Prozent gegenüber dem Vorjahr eher gering. Der Wert lag jedoch über den Prognosen.

Aktienmärkte stützen den Bitcoin

Der Bitcoin wird weiterhin als Risikoanlage wahrgenommen. Wenn die Aktienmärkte steigen, unterstützt dies tendenziell die Bullen bei den Kryptowährungen. Die Bitcoins fanden erneut bei gut 116.000 US-Dollar einen Widerstand.

Der Dailychart zeigt, dass ein Sprung über die Marke ein bullishes Zeichen sein könnte.

Bei Gold folgen die Märkte der Markttechnik. Nach dem Doppeltop bei 4.382 US-Dollar löste sich inzwischen auch eine M-Formation auf, die zu weiteren Verlusten führte. Spannend wird es bei 4.000 Dollar. Beim ersten Test hielt die Unterstützung.

Weitere Supports dürften bei 3.840 und 3.710 Punkten liegen. Die Rallye dürfte bei einem Bruch der 4.000 zunächst beendet sein. Aktuell würde ich die Gewinnmitnahmen eher als technische Reaktion werten.

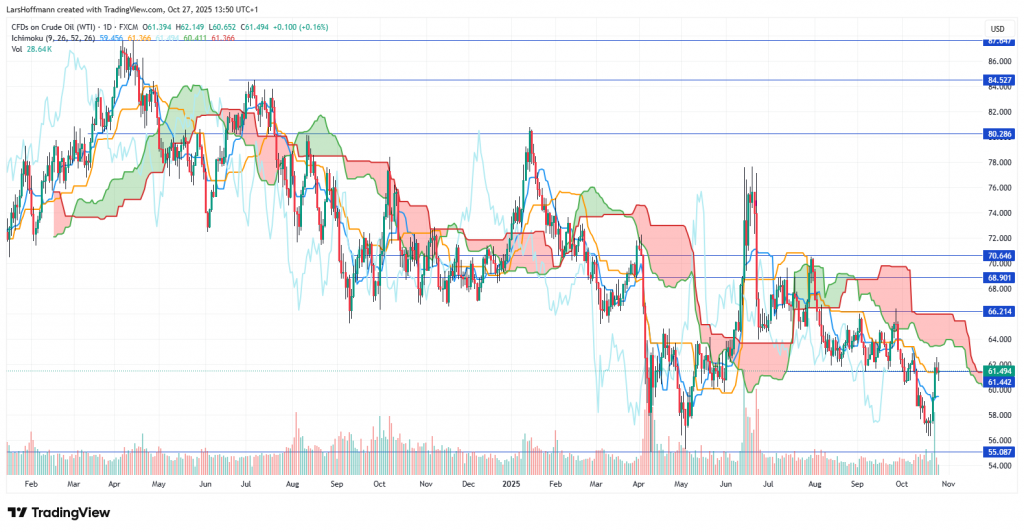

Bei Rohöl bleibt die Angst vor einem Überangebot bestehen. Die 55-Dollar-Marke hielt beim WTI jedoch bisher.

Termine

In dieser Woche ist die Zinsentscheidung der Fed das zentrale Ereignis für die Aktienmärkte. Die US-Notenbank verkündet ihre Entscheidung am Mittwoch.

Montag

Am Abend melden Welltower, Cadence Design und die Deutsche Börse ihre Quartalszahlen. Die USA melden die Neubauverkäufe (15 Uhr).

Dienstag

Das Verbrauchervertrauen gehört zu den wenigen US-Daten, die aktuell veröffentlicht werden. Die Analysten rechnen im Vergleich zum Vormonat mit einem leichten Minus. Die Termine der Berichtssaison muss ich heute aus technischen Gründen leider schuldig bleiben.

08:00 GfK-Konsumklima DeutschlandMittwoch

Am Abend meldet die Fed ihre Zinsentscheidung. Neue Projektionen sind nicht geplant. Sollte der Leitzins wie erwartet um 25 Basispunkte gesenkt werden und im Statement nichts Überraschendes stehen, dürfte dieser Termin zum Non-Event werden. Auch die Bank of Canada dürfte heute ihren Leitzins um 25 Basispunkte senken.

01:30 Inflationsdaten AustralienDonnerstag

Heute entscheidet die Bank of Japan über ihre Geldpolitik. Eine Änderung erwarten die Händler an den Aktienmärkten nicht. In Deutschland stehen das BIP und der Arbeitsmarkt im Fokus. Später erscheinen die Inflationsdaten aus der größten europäischen Volkswirtschaft. Die EZB dürfte ihren Zinssatz unverändert lassen. Das BIP der USA dürfte aufgrund des Shutdowns nicht veröffentlicht werden.

04:00 Zinsentscheidung der Bank of JapanFreitag

In China werden heute die staatlichen Einkaufsmanagerindizes veröffentlicht. Zuletzt zeigte sich besonders das verarbeitende Gewerbe eher pessimistisch.

02:30 ISM-Einkaufsmanagerindizes China*US-Daten werden voraussichtlich aufgrund des Shutdowns nicht veröffentlicht.

Montag

Traditionell zum Monatsanfang erscheinen die Einkaufsmanagerindizes für das verarbeitende Gewerbe. In den USA endet am 2. November die Sommerzeit. Damit werden die Daten in der kommenden Woche wieder zur üblichen mitteleuropäischen Zeit veröffentlicht.

02:45 Caixin-Einkaufsmanagerindex für das verarbeitende Gewerbe ChinaMein Börsenbericht dient nur der Information und ist nicht als Handelsempfehlung zu verstehen.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken