Börsen: Zwischen Konjunkturschwäche und Zinshoffnung

Die Börsen gingen mit einem Minus aus dem letzten Handelstag. Die US-Arbeitsmarktdaten präsentierten sich alles andere als freundlich. Trotzdem sehen die Anleger weiterhin Grund zur Hoffnung.

US-Arbeitsmarktdaten enttäuschen erneut

Die US-Arbeitsmarktdaten präsentierten sich auch für den August extrem schwach. Laut Bureau of Labour Statistics stieg die Zahl der neuen Stellen außerhalb der Landwirtschaft nur um 22.000. Erwartet wurden 75.000, was etwa dem schwachen Wert vom Juli entsprochen hätte. Die Stellen in der Industrie sanken sogar um 12.000, die Behörden bauten 16.000 Jobs ab. In der Privatwirtschaft entstanden 38.000 Stellen. Auf die Arbeitslosenquote wirkten sich die Daten nicht aus. Sie verharrt bei 4,3 Prozent. Die Stundenlöhne stiegen im Vergleich zum Vorjahr um 3,7 Prozent, etwas weniger als im Vormonat.

Insgesamt zeigt diese Entwicklung, dass die US-Wirtschaft gewaltig unter Druck steht. Die Fed hat durch diese Zahlen ausreichend Argumente, die Zinsen zu senken. Interessant wird, wie ihr der Spagat zwischen der schwachen Arbeitsmarktlage und der relativ hohen Inflation gelingt. Die US-Notenbank muss die Beschäftigung stabilisieren, ohne die Inflation ausufern zu lassen.

Börsen hoffen auf Impuls aus der Geldpolitik

Von der Politik ist nicht viel zu erwarten. Im Gegenteil: Die Handelskriege scheinen sich eher weiter auszuweiten. Nachdem die EU-Kommission Google wegen seiner marktbeherrschenden Stellung zu einer Milliardenstrafe verurteilt hatte, drohte Donald Trump mit neuen Strafzöllen gegen die Europäische Union. Die Börsen nahmen die Nachricht gelassener.

Damit jedoch nicht genug. China kam nach einjährigen Untersuchungen zum Ergebnis, dass die EU Schweinefleisch zu Dumpingpreisen in die Volksrepublik exportiert. Ab dem 10. September belegt das Land europäischen Schweinefleisch mit Zöllen in Höhe von 15,6 bis 62,4 Prozent. Die EU könnte dies nun kontern und Abgaben auf E-Autos einführen. Diese werden stark subventioniert und zu Dumpingpreisen nach Europa verschifft.

Sorgen um die Kontunktur

Bremsspuren in der Wirtschaft lassen sich inzwischen fast weltweit beobachten. Die Zölle von Donald Trump hatten dabei nur eine verstärkende Wirkung. Die Lieferketten funktionierten seit der Coronakrise nicht mehr und konnten in den vergangenen Jahren nur mühsam repariert werden. Hinzukam, dass die Krise mit Verzögerung auch die Konsumstimmung traf. Der Krieg in der Ukraine und die damit verbundene Energiekrise betrafen ebenfalls nicht nur Deutschland. Die Kosten explodierten besonders in den westlichen Ländern.

Ein Grund für die lahmende Konjunktur ist, dass die bisher global vernetzte Wirtschaft nicht mehr funktioniert. Ob die Notenbanken dieses Problem lösen können, ist nicht sicher. An den Börsen überwiegt noch die Zuversicht. Sie wird jedoch immer häufiger erschüttert. Zuletzt durch erneut schwache Arbeitsmarktdaten in den USA. Besonders auffällig ist die Schwäche der Industrie.

Reaktion an den Börsen nachvollziehbar

Überraschend kam die Korrektur am Freitag nicht. Sie deutete sich schon mit den ADP-Daten am Donnerstag an. Der S&P 500 stürzte um 70 Punkte ab, konnte sich jedoch schnell wieder stabilisieren. Ob die Anleger an den Börsen tatsächlich schon wieder zur Tagesordnung übergehen, ist nicht eindeutig sichtbar. Bisher hat die Wall Street bei jeder Korrektur nachgekauft und den Aktienmarkt zu neuen Rekorden geführt. Dies könnte auch dieses Mal so sein. Die Hoffnung auf eine Zinssenkung durch die Fed stützt die Börsen.

Ein Sprung über die Marke von 6.490 Punkten wäre ein mögliches Signal der Stabilisierung. Bearish könnte es unter 6.414 werden.

Der Dailychart zeigt, dass die Korrektur eigentlich nur Gewinnmitnahmen waren und der S&P 500 im übergeordneten Bild bullish bleibt. Erste Sorgen müssten sich die Bullen erst unter 6.353 Punkten machen. Hier verläuft eine lange Kijun-Linie (orange). Bearish wird es charttechnisch an der Wolkenunterkante bei 6.138 Punkten.

US-Dienstleister senden ein Hoffnungssignal

Der ISM-Dienstleistungsindex aus den USA überzeugte im August mit 52,0 Punkten. Deutlich verbessert zeigten sich die Auftragseingänge. Schwach sind die Aussichten für die Beschäftigung.

Die Fed hat in weiten Teilen der USA keine signifikant gestiegene Aktivität der wirtschaftlichen Tätigkeit festgestellt. Dies geht aus dem Beige Book hervor. Die Konsumausgaben seien teilweise sogar gesunken, weil die Löhne mit den Preisen nicht Schritt halten konnten. Risiken sieht die Fed durch eine wirtschaftliche Unsicherheit und die Zölle.

Der Notenbank-Gouverneur John Williams rechnet damit, dass die Fed den Leitzins schrittweise auf ein neutrales Niveau senken werde. Er räumte ein, dass die Preise infolge der Zölle auch im ersten Halbjahr 2026 weiter steigen werden. Williams betonte jedoch, dass davon keine langfristigen Effekte ausgehen würden. Wenn die Konsumstimmung im Keller bleibt, könnte der Kandidat auf die Nachfolge von Fed-Chairman Jerome Powell sogar recht haben. Möglicherweise muss die Fed dann die Zinsen sogar stärker senken, um die Nachfrage und damit die Konjunktur zu stützen.

Trotz der neuen US-Zölle ist das Handelsdefizit der USA im Juli von 59,09 auf 78,31 Milliarden US-Dollar gestiegen. Auch in Zukunft wird es keine Ruhe in den Handel kommen. Aktuell bereitet die US-Regierung eine Neuverhandlung des Freihandelsabkommens mit Kanada und Mexiko vor.

Schwäche der deutschen Industrie hält an

Die deutsche Industrie gibt keinen Grund für Optimismus. Die Auffragseingänge gingen im Juli um 2,9 Prozent zurück. Es war der dritte Rückgang in Folge. Dagegen präsentieren sich die französischen Exporte etwas besser als im Juni. Mit 52,1 Milliarden Euro verzeichnet die Wirtschaft unseres Nachbarlandes eine robuste Handelstätigkeit, die im Rekordbereich liegt. Der bisher stärkste Monat war der Juli 2023 mit 52,7 Milliarden Euro.

Inflation, eine zunehmende Angst um die Arbeitsplätze und die internationalen Konflikte lassen die Verbraucher weiterhin Zurückhaltung üben. Die Einzelhandelsumsätze profitieren in der Eurozone von den Preissteigerungen kaum bis gar nicht. Im August sanken sie um 0,5 Prozent und damit stärker als befürchtet (–0,3 %)

Keine positiven Auswirkungen auf das Bauwesen hatte bisher die Politik der neuen Bundesregierung. Der Einkaufsmanagerindex sank im August sogar leicht von 46,3 auf 46,0 Punkte. Damit entwickelte sich die Stimmung in Deutschland entgegengesetzt zur Europäischen Union. Hier stieg der Index von 44,7 auf 46,7 Punkte. Echten Optimismus suchen Anleger in Europa weiterhin vergeblich.

Ökonomen senden keine Zuversicht für die deutsche Konjunktur

Keine guten Nachrichten kommen vom Leibniz-Institut für Wirtschaftsforschung in Halle (an der Saale). Die Ökonomen senkten ihre Wirtschaftsprognose für Deutschland. Für 2025 erwarten sie nur noch ein Wachstum von 0,2 statt 0,4 Prozent. Im kommenden Jahr könnte dann ein zaghafter Aufschwung einsetzen. Die Produktion soll dann um 0,8 Prozent steigen. Bisher gingen die Wirtschaftsforscher von 1,1 Prozent aus. Während im zweiten Halbjahr die US-Zölle belastend wirken, sieht das Gutachten für das kommende Jahr positive Signale aus der Fiskalpolitik und von niedrigen Leitzinsen. Etwas optimistischer ist das ifo-Institut, das für das kommende Jahr 1,3 und für 2027 1,6 Prozent erwartet.

Der DAX zeigt Schwäche

Der DAX präsentiert sich schwächer als der S&P 500 und muss im Stundenchart als bearish eingeschätzt werden. Der Erholungsversuch vom Donnerstag wurde durch die US-Arbeitsmarktdaten zunichtegemacht.

Anders als der S&P zeigt der DAX auch im Dailychart Schwäche. Eine Stabilisierung würde eine nachhaltige Erholung über 23.800 Punkten signalisieren. Unterstützungen sind bei 23.375/000 zu erkennen.

US-Dollar unter Druck

EUR/USD zeigte nach der Veröffentlichung der US-Arbeitsmarktdaten Stärke und stieg kurzzeitig über die 1,1750. Der Ichimoku der Stundencharts bleibt bullish.

Der Dailychart zeigt, dass die Anleger an den Börsen eine Zinssenkung in den USA erwarten. Die Entscheidung fällt in zehn Tagen. Bereits am Donnerstag wird die Europäische Zentralbank über ihre Geldpolitik entscheiden. Die Märkte gehen aktuell nicht davon aus, dass die Notenbank in Frankfurt am Main eine Änderung der Leitzinssätze beschließt.

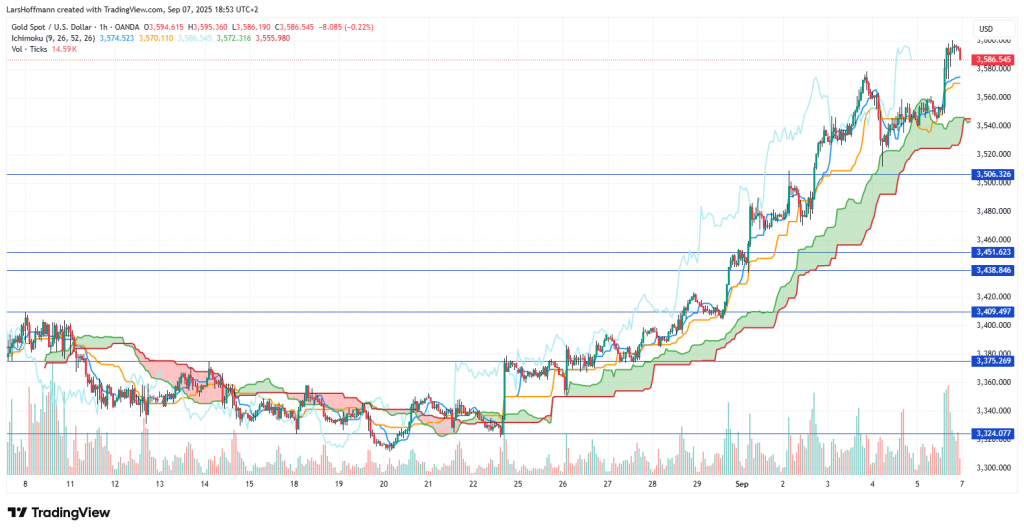

Die Dollar-Schwäche sorgte auch für ein neues Rekordhoch im Gold.

Das gelbe Metall profitiert auch von den sinkenden Marktzinsen. Die Rendite der zehnjährigen US-Anleihe sank auf ein Fünf-Monats-Tief.

Auch der Bitcoin legte zu, konnte sich jedoch nicht über die Wolke des Stundencharts schwingen.

Das Bild des Dailycharts wird erst über 115.600 freundlicher. Aktuell besteht weiterhin die Möglichkeit eines Tests der 100.000er-Marke.

Auch in der Schweiz und Kanada kriselt es

Das SECO-Konsumklima in der Schweiz fiel auf ein 18-Monats-Tief. Erholt hat sich die finanzielle Lage der Schweizer. Mehr Verbraucher als vor Jahrespflicht planen größere Anschaffungen. Sehr schwach schätzen die eidgenössischen Konsumenten die wirtschaftliche Entwicklung ihres Landes ein.

Sehr deutlich spüren die kanadischen Arbeitnehmer den Druck durch die US-Zölle. 65.500 Arbeitnehmer verloren im August ihren Job. Die Arbeitslosenquote stieg von 6,9 auf 7,1 Prozent. Knapp in der Wachstumszone blieb der Ivey-Einkaufsmanagerindex, der mit 50,1 Punkten jedoch spürbar schwächer als vor einem Monat ausfiel.

Erfreuliche Zahlen stehen in der australischen Handelsbilanz. Die Exporte stiegen trotz der Zölle in den USA um 3,3 Prozent.

Steigende US-Rohöl-Lagerbestände und die Konjunktursorgen in den USA ließen den Ölpreis auf den tiefsten Stand seit Anfang Juni fallen.

Ausblick

Die chinesische Handelsbilanz und die deutsche Industrie dürften am Montag im Fokus der Anleger liegen.

01:50 BIP Japan??:?? Handelsbilanz China

08:00 Industrieproduktion, Handelsbilanz Deutschland

10:30 Sentix-Konjunkturindex

Keine großen Impulse sind am Dienstag zu erwarten. Vielleicht bewegen die Quartalszahlen von Oracle die Kurse.

Am Mittwoch erwarten die Marktteilnehmer neue Inflationsdaten aus den USA.

03:30 Verbraucherpreisindex, Erzeugerpreisindex China14:30 Erzeugerpreisindex USA

16:30 Rohöl-Lagerbestände USA

Die EZB entschiedet am Donnerstag über die Geldpolitik. Eine Zinsänderung erwarten die Märkte nicht. Zwischen der Verkündung der Entscheidung und der Pressekonferenz der Notenbank sorgen die USA mit dem Verbraucherindex für einen Impuls. Adobe liefert am Abend seine Quartalszahlen.

01:30 BSI-Index für das verarbeitende Gewerbe Japan14:15 Zinsentscheidung EZB

14:30 Verbraucherpreisindex USA

14:45 Pressekonferenz mit EZB-Präsidentin Christine Lagarde

Am Freitag lohnt sich ein Blick auf die britische Wirtschaft.

00:30 Business NZ Einkaufsmanagerindex Neuseeland06:30 Industrieproduktion Japan

08:00 BIP Großbritannien

08:00 Produktion des verarbeitenden Gewerbes, Handelsbilanz Großbritannien

08:00 Verbraucherpreisindex Deutschland (neugültig)

10:15 Rede von Bundesbank-Präsident Joachim Nagel

16:00 Konsumstimmung der Uni Michigan

Share this content:

Kommentar abschicken