Börsen: Berichtssaison nimmt Fahrt auf

In der letzten Woche gerieten die Aktienmärkte kurzzeitig unter Druck, nachdem Meldungen über Kreditbetrug in den USA die Runde machten. Nachdem die Kurse am Donnerstag deutlich ins Minus drehten, setzte am Freitag schon wieder eine Erholung ein. Heute setzen die Märkte schon wieder auf positive Signale. Im Fokus steht in dieser Woche die Berichtssaison.

Berichtssaison dürfte den Markt dominieren

Entscheidend für den Kursverlauf in dieser Woche dürfte die Berichtssaison werden. Bereits morgen veröffentlichen eine große Zahl von Unternehmen ihre Bilanz. Besonders in den USA dürften sich die Marktteilnehmer auf diese Daten stürzen, denn aufgrund des Regierungs-Shutdowns werden die geplanten Veröffentlichungen von Behörden auch in dieser Woche nicht stattfinden. Der Stillstand ist bereits jetzt der drittlängste in der Geschichte der USA.

Verfahrene Situation im Haushaltsstreit

Eine Einigung im Haushaltsstreit ist nicht in Sicht, nachdem sich unter den Senatoren am vergangenen Donnerstag bereits zum zehnten Mal kein Kompromiss finden ließ. Der Senat will sich heute wiedertreffen. Das Repräsentantenhaus ist seit dem 19. September in den Zwangsferien. Laut dem Mehrheitsführer John Thune wollen die Republikaner in dieser Woche wenigstens erreichen, dass ein Gesetz zur Bezahlung der Beamten und Militärangehörigen beschlossen wird. Konkret geht es um jene Menschen, die trotz des Shutdowns ihren Dienst tun.

Wie dramatisch die Lage ist, zeigt die Aufsicht für die Atomwaffenbestände. Sie plant laut CBS, in den kommenden Tagen 80 Prozent aller Mitarbeiter in den Zwangsurlaub zu schicken. Auch der Oberste Gerichtshof der USA hat keine Mittel mehr zur Verfügung und schließt seine Gebäude für die Öffentlichkeit bis auf Weiteres. Laut der Pressestelle der Behörde soll das Gericht jedoch in eingeschränktem Rahmen weiterarbeiten.

Berichtssaison gibt Orientierung

Besonders die Wall Street kann wohl auch in dieser Woche nicht mit makroökonomischen Daten rechnen. So dürften viele Anleger auf die Berichtssaison schauen, die wenigstens ein wenig Orientierung geben dürfte. Somit müssen die Marktteilnehmer nicht ganz im Blindflug agieren.

Kreditskandal wohl nicht dramatisch

Überrascht hat am vergangenen Donnerstag ein Kreditskandal bei der Zions Bancorp (she. weiter unten). Viele Marktteilnehmer erinnerten sich an den letzten Skandal, bei dem die Schieflage einiger Regionalbanken die Finanzstabilität bedrohte. Bereits vorher schreckte die Marktteilnehmer die Pleite eines Autofinanzierers auf. Nach einem kurzen Abverkauf erholten sich die Märkte jedoch schnell wieder. Analysten gehen davon aus, dass die Stabilität des Finanzsystems nicht in Mitleidenschaft gezogen wird.

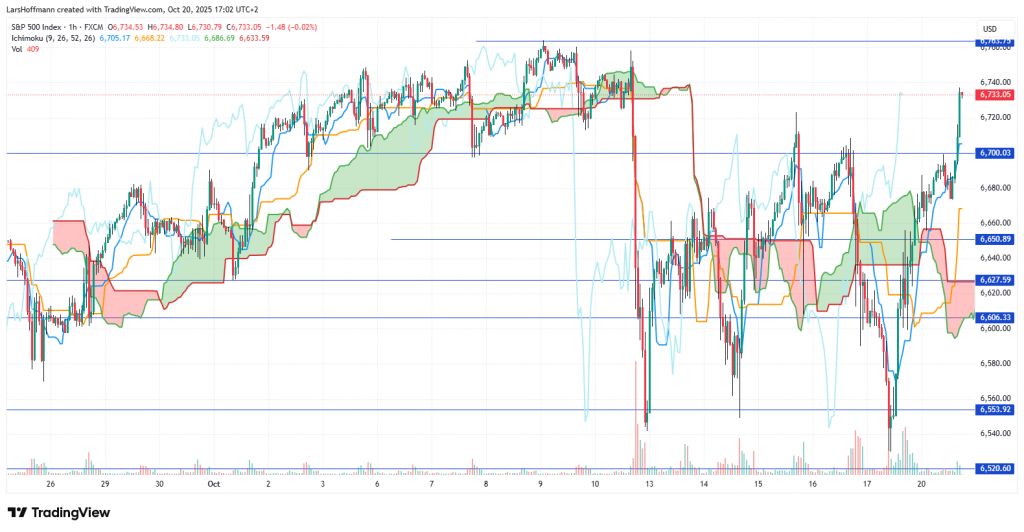

Bei positiven Zahlen aus der Berichtssaison bleiben die Märkte in Kauflaune

Die Aktienmärkte gingen nur kurzzeitig auf Tauchstation. Im S&P 500 hielt der Support bei 6.520 Punkten. Inzwischen drehte der Stundenchart schon wieder in den bullishen Modus. Sollte die Berichtssaison in dieser Woche erfolgreich verlaufen, könnte der Index neue Allzeithochs markieren. Der kräftige Anstieg zeigt den Ichimoku jedoch im überkauften Modus. Dies muss kein Hindernis sein, kann jedoch die Rallye eventuell abbremsen.

Auch im Dailychart schiebt sich der S&P 500 wieder über Tenkan und Kijun, was ebenfalls eine bullishe Stimmung signalisiert. Hier ist auch kein überkaufter Status zu sehen. Wenn es keine verheerenden Daten gibt, dürften die Zeichen für den weiteren Kursverlauf eher freundlich sein.

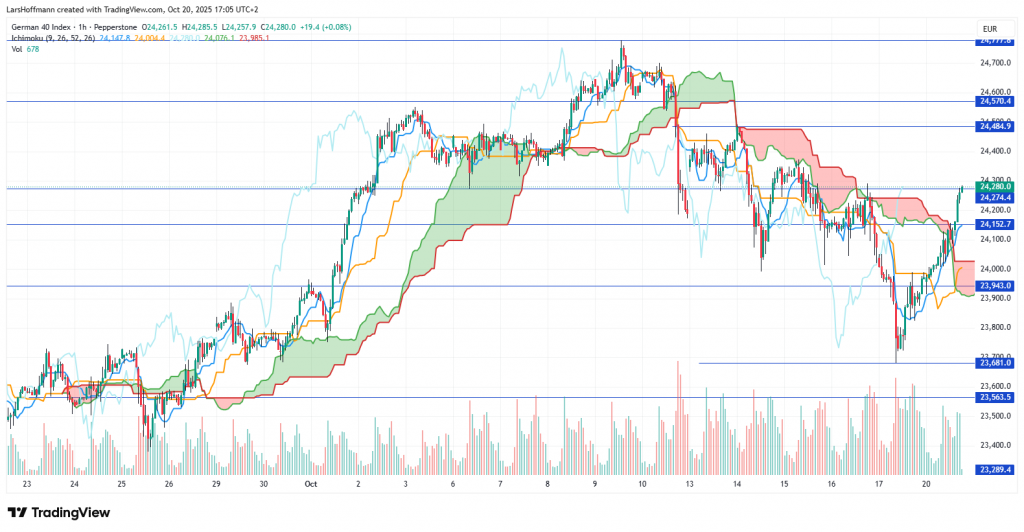

Stagnation in Deutschland? Egal!

Dass die deutsche Wirtschaft gerade nicht gut läuft, kann niemand bezweifeln. Die Anleger hoffen jedoch das Beste. Der DAX konnte, von der Wall Street angetrieben, heute seinen kurzfristigen Abwärtstrend überwinden. Ob die Bullen die Kraft für neue Allzeithochs haben, muss abgewartet werden. Über 24.275 Punkten liegt nach Ichimoku im Bereich 24.485/570 eine weitere Widerstandszone. Supports sind bei 23.940/680560 auszumachen.

EUR/USD bleibt unter Druck. Die Regierungskrise in Frankreich, die Stagnation in Deutschland und der fehlende Spielraum der EZB besorgen die Anleger. Besonders die Schuldenkrise in Frankreich könnte zum Problem werden. Die Ratingagentur S&P senkte das Rating des Landes von AA– auf A+. Die Agentur begründet ihre Entscheidungen damit, dass die politische Landschaft Frankreichs nie so fragmentiert war wie heute. Zudem vermuten die Ökonomen, dass sich die politische Unsicherheit negativ auf das Wirtschaftswachstum auswirken wird. S&P befürchtet, dass sich die dringend erforderliche Sanierung des Staatshaushalts weiter hinziehen wird.

Der Euro steht nun an der Unterstützung bei 1,1645. Ein Bruch würde eine Schulter-Kopf-Schulter-Formation vollenden und möglicherweise eine Korrektur bis 1,1540 oder gar darunter einleiten.

Wirtschaftsmeldungen aus Deutschland

Allenfalls Stagnation

Die Deutsche Bundesbank rechnet auch im dritten Quartal mit keinem Wirtschaftswachstum. Dies geht aus ihrem Monatsbericht hervor. Die Industrie plagen strukturelle Probleme, die US-Zölle, schwache Umsätze und zu geringe Warenexporte. Sorge bereitet zudem der geringe Auftragseingang.

Stimmung unter den institutionellen Anlegern bleibt getrübt

Die ZEW-Konjunkturerwartungen konnten für Deutschland auch im Oktober nicht überzeugen. Besonders die aktuelle Lage schätzen die institutionellen Anleger als besorgniserregend ein. Der Teilindex fiel mit –80 Punkten noch schlechter als vor einem Monat aus. Auch die Konjunkturerwartungen blieben unter den Prognosen der Analysten. Mit +39,3 Zählern stieg der Index im Vergleich zum September um zwei Punkte. Schwächer schätzen die Befragten die Zukunft in der Eurozone ein. Der Erwartungsindex fiel von 26,1 auf 22,7 Punkte.

Deutsche Erzeugerpreise sinken

In Deutschland gibt es zumindest von der Erzeugerseite keine Inflationsgefahr. Die Preise sanken im September um 0,1 Prozent.

Wirtschaftsmeldungen aus der Eurozone

Wenig Spielraum für die EZB

Nicht nur die deutsche Wirtschaft steckt in der Eurozone in einer Rezession. Ebenfalls stark betroffen ist die exportabhängige Industrie in unserem Nachbarland Österreich. Dass die Europäische Zentralbank den kriselnden Unternehmen unter die Arme greift, ist eher nicht zu erwarten. Der österreichische Zentralbankrat Martin Kocher meinte gegenüber der „Wirtschaftswoche“, dass der Zinssenkungszyklus wohl beendet sei. Die EZB müsse ihr Pulver trocken halten, wenn es zu einer krisenhaften Zuspitzung kommen sollte.

Droht ein weiterer Blackout in Spanien?

Der spanische Netzbetreiber verneint diese Befürchtung, die nach Stromschwankungen in den vergangenen Wochen auftrat. Aktuell sei die Netzstabilität gewährleistet. Das teilweise in Regierungshand befindliche Unternehmen mahnte jedoch an, die Art und Weise der Betreibung des Stromnetzes zu überdenken. Geschehe dies nicht, seien neuerliche Stromausfälle nicht ausgeschlossen. Im Frühjahr kam es zu einem großflächigen Netzausfall in Spanien und Portugal.

Wirtschaftsmeldungen aus den USA

Betrug bei Regionalbanken?

Entsprechende Vorwürfe erschütterten am Donnerstag den Markt. Dabei geht es um einen Betrug durch mehrere Kreditnehmer der Zions Bancorp, die das Bankhaus zu einer Rückstellung in Höhe von 60 Millionen Dollar veranlasste. Die Beschuldigten sollen auch von anderen Finanzinstituten Kredite erhalten haben. Trotz der eigentlich überschaubaren Kreditsumme reagierte der Markt äußerst nervös und trennte sich in großem Stil von Aktien aus der Finanzbranche. Die Nervosität ist auch die Folge der kürzlichen Pleite des Autofinanzierers Tricolor. Sie hat auch auf einige Großbanken Auswirkungen, die jedoch begrenzt sein sollen.

Stagnation in der US-Wirtschaft

Laut dem Beige Book der Federal Reserve stagniert das Wirtschaftswachstum in den USA. Nur in drei der zwölf Fed-Bezirke konnten die Ökonomen ein leichtes bis mäßiges Wachstum feststellen, während die Wirtschaft in vier Distrikten etwas schrumpfte. Sorgen bereiten der Wirtschaft die Zölle. Trotzdem erkennen die meisten Distrikte eine sich aufhellende Stimmung in den Unternehmen. Die Risiken eines längeren Shutdowns scheinen in der Wirtschaft aktuell nur eine untergeordnete Rolle zu spielen..

Starker Herstellungsindex aus New York, Schwäche in Philadelphia

Überraschend positiv ist die Stimmung der Wirtschaft in der Region New York. Der NY-Empire-State-Herstellungsindex stieg im Oktober von –8,7 auf +10,7 Punkte. Der umgekehrte Trend ist hingegen in Philadelphia zu erkennen. Dort sank der Philly-Fed-Herstellungsindex von 23,2 auf –12,8 Punkte. Insbesondere die Beschäftigung präsentierte sich weiterhin schwach.

Fed-Chairman Powell erkennt erhöhtes Abwärtsrisiko am Arbeitsmarkt

Als Grund machte der oberste Währungshüter jedoch nicht die Wirtschaft aus, sondern ein niedrigeres Angebot an Arbeitskräften. Der sich verlangsamende Zuwachs an Stellen rühre von einer sich verringernden Einwanderung her. Zudem sinke die Erwerbsbeteiligung. Aufgrund dieser Entwicklung seien die Risiken für den Arbeitsmarkt abwärtsgerichtet.

Fed-Gouverneurin: Zölle ohne langfristige Auswirkungen auf die Inflation

Die Gouverneurin der Philadelphia-Fed, Anne Paulson, glaube nicht, dass die von US-Präsident Donald Trump verhängten Zölle langfristige Auswirkungen auf die Preisstabilität haben. Sie sprach sich zudem für weitere Zinssenkungen aus, um den sich abkühlenden Arbeitsmarkt zu stützen. Auch die Chefin der Boston-Fed, Susan Collins, hält weitere geldpolitische Lockerungen für dieses Jahr für möglich.

US-Shutdown belastet die Unternehmen

Bei einer Veranstaltung des US-Fernsehsenders CNBC sagte Finanzminister Scott Bessent, die private Wirtschaft verliere wegen des Regierungsstillstands täglich bis zu 15 Milliarden US-Dollar. Ein Kompromiss scheint nicht in Sicht zu sein. Bessent bot kein Entgegenkommen im Haushaltsstreit mit den Demokraten an. Stattdessen forderte er, dass die Mitglieder der Oppositionsfraktion ihre Positionen aufgeben sollen.

Wirtschaftsmeldungen aus Großbritannien

Erfolgreicher August für die britische Industrie

Die Industrieproduktion stieg im Vergleich zum Vormonat um 0,4 Prozent. Noch besser präsentierte sich das verarbeitende Gewerbe, das um 0,7 Prozent zulegte. Auf eine Trendwende weisen diese Zahlen jedoch nicht hin. Im Vergleich zum Vorjahr sank die Industrieproduktion um 0,7 und die Produktion des verarbeitenden Gewerbes um 0,8 Prozent. Damit beschleunigte sich der Abwärtstrend deutlich. Das BIP legte um 0,1 Prozent zu, im Vergleich zum Vorjahr sind es 1,3 Prozent. Auch hier fällt gegenüber dem Vormonat ein Abwärtstrend auf, denn im Juli wuchs die Wirtschaft noch um 1,5 Prozent. Das britische Handelsdefizit wuchs etwas weniger als befürchtet.

Wirtschaftsmeldungen aus Kanada

Unterschiedliche Signale vom kanadischen Bau

Die Zahl der Baugenehmigungen sank im August um 1,2 Prozent und damit noch etwas stärker als im Vormonat (1,1 %). Die Schwäche fiel deutlicher als ohnehin von den Analysten erwartet aus. Die 279.200 Baubeginne im September zeigten hingegen eine positive Entwicklung. Im August waren es nur 244.500.

Wirtschaftsmeldungen aus Asien und Ozeanien

China: Wirtschaftswachstum schwächt sich ab

Die chinesische Wirtschaft wuchs im dritten Quartal um 4,8 Prozent gegenüber dem Vorjahr. Im Vorquartal waren es noch 5,2 Prozent. Der neue Wert lag leicht über den Erwartungen. Deutlich verbessert präsentierte sich die chinesische Industrie, die im September gegenüber dem Vorjahr um 6,5 Prozent zulegte. Auch die Einzelhandelsumsätze konnten die Analysten überzeugen, auch wenn sich ihr Wachstum im Vergleich zum Vormonat verlangsamt hat. Schwach präsentierten sich die Anlageinvestitionen, die im Zeitraum der letzten zwölf Monate um 0,5 Prozent zurückgingen. Eine solche Entwicklung gab es in den vergangenen fünf Jahren im Reich der Mitte nie.

Spielraum für Chinas Notenbank

Chinas Wirtschaft läuft aktuell nicht besonders gut. Inzwischen gibt es Medienberichte, dass die Unzufriedenheit über die ökonomische Situation im „Reich der Mitte“ wächst. Vorteilhaft ist in diesem Zusammenhang, dass die Peoples Bank of China Spielraum hat, die Wirtschaft zu stimulieren. Die Verbraucherpreise stiegen im September um 0,1 Prozent. Die jährliche Inflation liegt gar bei –0,3 Prozent. Dies eröffnet der Notenbank die Möglichkeit, ihre Geldpolitik weiter zu lockern. Gespannt darf man auch auf das vierte Plenum des 20. Zentralkomitees der Kommunistischen Partei sein, das seit heute stattfindet. Bis zum 23. Oktober sollen hier die Eckpunkte für den nächsten Fünfjahresplan abgesteckt werden. Das Treffen der Partei findet unter Ausschluss der Öffentlichkeit in einer herausfordernden Zeit statt. Neben den ökonomischen Problemen im Inland gerät Chinas Wirtschaft auch aufgrund der Handelsstreitigkeiten unter Druck. Die Exportbeschränkungen auf Seltene Erden dürften die Lage nicht vereinfachen.

Saison kurbelt den Autoabsatz in China an

Laut der chinesischen Statistikbehörde stiegen die Umsätze im Autoverkauf im September um 6,3 Prozent gegenüber dem Vorjahresmonat. Beobachter bleiben trotzdem skeptisch, denn ihrer Meinung nach haben die guten Zahlen saisonale Ursachen. Insgesamt würden zunehmende regulatorische Hürden und die Konsumzurückhaltung der Chinesen die Aussichten eintrüben, äußerten Analysten Zweifel an der Nachhaltigkeit der aktuellen Daten.

Japans Industrieproduktion schrumpft weiter

Auch Japans Wirtschaft sucht die Erfolgsspur weiter. Im August schrumpfte die Industrieproduktion um enttäuschende 1,5 Prozent.

Australischer Arbeitsmarkt zeigt Schwäche

Zwar weisen die Arbeitsmarktdaten eine leicht steigende Beschäftigung aus, diese kann jedoch über die Probleme am australischen Arbeitsmarkt nicht hinwegtäuschen. Die Zahl der Erwerbstätigen stieg um 14.900, wovon 8.700 in Vollzeit beschäftigt werden. Analysten hatten ein Plus von 20.500 erhofft. Zudem mussten die Statistiker den Vormonat von –40.900 auf –48.600 revidieren. Die Arbeitslosenquote stieg im September von 4,3 auf 4,5 Prozent.

Wirtschaft weltweit

Internationaler Währungsfonds mit Zuversicht und Sorgen

Der Internationale Währungsfonds hat seine Wachstumsprognose für dieses Jahr um 0,2 auf 3,2 Prozent angehoben. Für 2026 erwarten die Ökonomen weiterhin einen Anstieg des globalen BIPs um 3,1 Prozent. Gleichzeitig warnte die Organisation in ihrem Herbstgutachten vor Risiken für die globale Finanzstabilität. Unter einer ruhigen Oberfläche erkennen die Forscher Verschiebungen mehrerer Teile des Finanzsystems, was zu Anfälligkeiten führe. Als Gründe nennt das Papier die potenziellen Auswirkungen der Zölle auf das Wachstum und die Inflation. Der IWF warnt, dass diese negativen Aspekte aktuell heruntergespielt würden. Die globalen Staatsschulden könnten bis 2030 auf 120 Prozent des weltweiten BIPs steigen.

Kryptowährungen

Bitcoin auf der Suche nach einem Boden

Der Bitcoin profitiert von der Erholung am Aktienmarkt. Möglicherweise hat die Kryptowährung bei 103.518 US-Dollar einen Boden gefunden. Für eine endgültige Bestätigung wäre ein Sprung über die 116.000 nötig.

Im Dailychart zeigt sich aktuell eher ein bearishes Bild.

Rohstoffe und andere Assets

Rohöl-Lagerbestände in den USA steigen deutlich

Mit 3,524 Millionen Barrel stiegen die Rohöl-Lagerbestände deutlicher als erwartet, was die Sorgen über ein Überangebot an Erdöl nicht dämpfen dürfte. Bereits in der Vorwoche füllten sich die US-Lager deutlich. Es lohnt sich jedoch, einen Blick auf andere Kennziffern aus dem Ölbericht in den USA zu werfen. So nahmen die Destillate um 4,529 Millionen und die Benzinbestände um 0,267 Millionen Barrel ab. Andererseits sank die Auslastung der Raffinerien um 6,7 Prozent, was auf eine geringe Nachfrage hindeuten könnte.

OPEC erwartet leicht steigende Erdölnachfrage

Die Organisation der erdölexportierenden Länder erwartet für 2025 und 2026 ein leichtes Nachfrageplus. Dies geht aus dem Monatsbericht hervor, der am vergangenen Montag veröffentlicht wurde. Demnach erwartet das Kartell allerdings nur mehr Exporte in Länder, die nicht zur OECD gehören. Ein Teil der 2025 zusätzlich benötigten 1,3 Millionen Barrel pro Tag dürfte aus Nicht-OPEC+-Staaten kommen, etwa aus den USA, Kanada, Brasilien oder Argentinien. Die Organisation vermutet, dass diese Länder ihre Produktion in diesem Jahr um 0,8 und 2026 um 0,6 Millionen Barrel pro Tag ausweiten werden. Für das kommende Jahr rechnet die OPEC mit einem Nachfrageplus von 1,4 Millionen Barrel pro Tag. Die Internationale Energie-Agentur (IEA) rechnet dagegen mit einem Überangebot, das die bisherigen Prognosen übertreffen könnte. Ein Grund sollen große Öllieferungen sein, die auf dem Weg zu wichtigen Drehkreuzen seien.

Angesichts der Faktenlage wundert es nicht, dass WTI auf dem Weg zu einem dritten Test der 55-Dollar-Marke zu sein scheint.

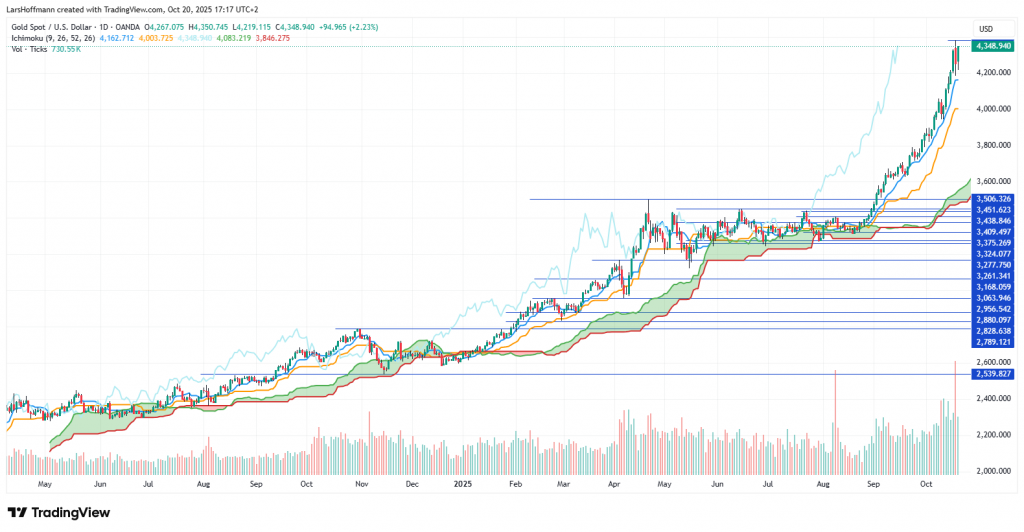

Edelmetalle setzen die Rallye fort

Offenbar sind viele Anleger auf dem falschen Fuß erwischt worden und wollen nun noch an der Hausse der Edelmetalle mitverdienen. Gold profitierte von der Unsicherheit am Donnerstag, als kurzzeitig eine neue Finanzkrise drohte. Die folgenden Gewinnmitnahmen scheinen das gelbe Metall nur kurzfristig verbilligt zu haben.

Interessanter ist jedoch der Preisanstieg von Silber. Im Gegensatz zu Gold hat die Industrie einen hohen Bedarf an dem weißen Metall. Angesichts der globalen Krise im verarbeitenden Gewerbe erstaunt die hohe Nachfrage auf den ersten Blick. Silber eignet sich jedoch auch als preiswerte Alternative zum Gold, wenn Anleger ihr Vermögen schützen wollen. Die Gold-Silber-Ration von 82,84 zeigt zudem, dass Silber viel Potenzial hat. Bei einer Ratio von mehr als 80 empfehlen Experten den Kauf von Silber. Bei unter 40 sollten Anleger Gold kaufen.

Am heutigen Abend, 21 Uhr, steht eine Rede von Bundesbankpräsident Joachim Nagel im Wirtschaftskalender. Zudem veröffentlicht Neuseeland um 23.45 Uhr seine Handelsbilanz. Ebenfalls am Abend melden Sandvik und die BHP Group Quartalszahlen.

Die Notenbänker sind auch am Dienstag aktiv. Es sprechen Christine Lagarde und Andrew Bailey. Mit Spannung schauen die Märkte auf die Veröffentlichung der Quartalszahlen von Netflix. Folgende große Unternehmen liefern ebenfalls Bilanzen: Assa Abloy, GE Aerospace, Coca-Cola, Philip Morris, L’Oréal, Rtx Group, Texas Instruments, Intuitive Surgical, Capital One Financial, Lockheed Martin, Tele 2, Chubb und UniCredit.

03:00 Rede vom Präsidenten der Deutschen Bundesbank, Joachim Nagel12:30 Rede des Gouverneurs der Bank of England, Andrew Bailey

13:00 Rede der EZB-Präsidentin Christine Lagarde

14:30 Verbraucherpreisindex Kanada

Die britische Inflation steht am Mittwoch im Fokus. Zudem melden zahlreiche wichtige Unternehmen Quartalszahlen, darunter die Svenska Handelsbanken, DNB und Hermes International. Am Abend sind Tesla und SAP an der Reihe. Zudem melden folgende Unternehmen Bilanzen: IBM, Thermo Fisher, AT&T, Lam Research, GE Vernova, Amphenol, Boston Scientific, KLA und die CME Group.

08:00 Verbraucherpreisindex, Erzeugerpreisindex Großbritannien

14:25 Rede von EZB-Präsidentin Christine Lagarde

16:30 Rohöl-Lagerbestände USA

Am Donnerstag sind in den USA die Zahlen der Anträge auf Arbeitslosenhilfe geplant. Sollte der Shutdown andauern, werden diese Zahlen nicht veröffentlicht. Stattfinden dürften die Veröffentlichung der Verkäufe bestehender Häuser. Am Nachmittag sprechen zudem die Fed-Mitglieder Bowman und Barr. Bilanzen veröffentlichen unter anderem folgende Unternehmen: Swedbank, S.e.b, Dsv, Roche, T-Mobile US, Intel, Unilever, Telia, Union Pacific, Honeywell, Blackstone, Swedish Orphan Biovitrum und Newmont Goldcorp.

14:30 Einzelhandelsumsätze Kanada

16:00 Verkäufe bestehender Häuser USA

Die vorläufigen Zahlen der Einkaufsmanagerindizes stehen am Freitag im Fokus. Die Berichtssaison geht mit den Zahlen von P & G, Safran, Gjensidige Forsikring und Sanofi weiter. In den USA sollen die Inflationsdaten auch veröffentlicht werden, wenn der Shutdown weiter fortbesteht.

02:30 Einkaufsmanagerindizes Japan

08:00 Einzelhandelsumsätze Großbritannien

09:30 Einkaufsmanagerindizes Deutschland

10:00 Einkaufsmanagerindizes Eurozone

10:30 Einkaufsmanagerindizes Großbritannien

14:30 Baugenehmigungen*, Verbraucherpreisindex, Realeinkommen* USA

15:45 Einkaufsmanagerindizes USA

16:00 Neubauverkäufe USA*

Die mit Stern markierten Veröffentlichungen könnten aufgrund des Shutdowns in den USA entfallen.

Am kommenden Montag erscheint der wichtige ifo-Geschäftsklimaindex aus Deutschland. Vorher gibt es am Sonntag die Umstellung auf Winterzeit. Die Uhren werden eine Stunde zurückgestellt. Die Berichtssaison geht in der kommenden Woche mit Welltower weiter.

10:00 ifo-Geschäftsklimaindex Deutschland13:30 Aufträge langlebiger Wirtschaftsgüter USA

Meine Börsenberichte sind nicht als Handelsempfehlungen zu verstehen.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken