Börse: Vor der Rede von Jerome Powell herrscht Vorsicht an den Märkten

Nachdem an den Märkten die Gipfel in Alaska und Washington Hoffnung auf ein baldiges Kriegsende nährten, konzentrieren sich die Anleger nun auf das Notenbank-Symposium in Jackson Hole. Die Investoren blicken mit besonderer Spannung auf die Rede von Fed-Chairman Jerome Powell, die für Freitag angekündigt wurde. Analysten rechnen mit einer zurückhaltenderen Rede, als es einige Marktteilnehmer erwarten.

Topthema an den Märkten: Jackson Hole

In der zweiten Wochenhälfte richten sich die Blicke an den Märkten in die Bergwelt von Jackson Hole. Analysten erwarten, dass sich der Fed-Chairman Jerome Powell zurückhaltend über Zinssenkungen äußern wird. Die zuletzt deutlich gestiegenen Erzeuger- und Dienstleistungspreise lassen eine baldige Zinssenkung unwahrscheinlicher erscheinen, meinten am Wochenbeginn US-Analysten. Der Markt rechnet dagegen fest mit einem Zinsschritt im September.

Analysten wie Paul Eitelman von Russell Investments glauben an eine Zinssenkung von 25 Prozent. Die Rede von Powell in Jackson Hole dürfte jedoch weniger dovish ausfallen, als dies in den Märkten eingepreist ist. Es könnte also sein, dass kurz vor dem Wochenende Gewinnmitnahmen einsetzen. Andererseits könnte der schwache Arbeitsmarkt für die Fed ein Argument sein, den Forderungen des US-Präsidenten Donald Trump nachzugeben.

Dieser setzt den Druck auf die Notenbank fort. Aktuell steht die Gouverneurin Lisa Cook in der Kritik. Sie soll sich durch falsche Angaben zum Hauptwohnsitz bessere Kreditbedingungen für Immobilieninvestitionen verschafft haben. Dies geht aus einem Brief der Direktorin der Immobilienfinanzierungsbehörde, Pam Bondi, ans Justizministerium hervor.

Laut Reuters geht es um zwei Kredite, die bereits im Jahr 2021 getilgt wurden. Cook gehört zu jenen Mitgliedern des FOMC, die sich bisher gegen eine Zinssenkung ausgesprochen haben. Analysten vermuten, dass aktuell eine knappe Mehrheit im geldpolitischen Rat gegen eine geldpolitische Lockerung im September votieren könnte.

Laut dem Sitzungsprotokoll der letzten Zinsentscheidung legt eine Mehrheit der Fed-Mitglieder aktuell das Augenmerk auf die Inflation. Dies hatte auch Fed-Chairman Jerome Powell auf der Pressekonferenz nach dem Event so kommuniziert. Die Beschäftigungsrisiken spielen eine untergeordnete Rolle.

Zuversicht für die Ukraine

Übergeordnet dürften die Gipfel für einen Friedensprozess zwischen Russland und der Ukraine besonders an den Märkten in den USA Hoffnungen wecken. US-Präsident Donald Trump erwartet in Russland nach dem Ende des Krieges viel Potenzial für die US-Wirtschaft. Wahrscheinlich werden auch europäische Unternehmen nach einem Ende der Sanktionen neue Projekte in Putins Reich beginnen. Unter Druck steht die Rüstungsindustrie, und das ist für Menschen, die Frieden mögen, eher eine gute Nachricht.

Zur Wahrheit gehört jedoch auch, dass die Reaktion auf das Meeting zwischen Trump, Selenskyj und der EU-Delegation im Kreml nicht besonders positiv ausfiel. Zudem sind viele Punkte aus den Gesprächen am Montag wie auch vom Freitag in Alaska eher Visionen als konkrete Pläne. Ob die Hoffnung auf einen baldigen Frieden im Osten Europas berechtigt ist, kann aktuell niemand mit Sicherheit sagen.

Europa: Die Zölle von Donald Trump wirken

Die EU-Exporte in die USA sind im Juni um 10 Prozent gegenüber dem Vorjahr eingebrochen. Der Handelsüberschuss schrumpfte um 86 Prozent auf 1,8 Milliarden Euro.

Dramatisch ist der Einbruch in der deutschen Rohstahlproduktion, die im Vergleich zum Vormonat um 13,7 Prozent einbrach.

In Deutschland gibt es aktuell kaum Inflationsdruck: Die deutschen Erzeugerpreise gingen im Juli um 0,1 Prozent zurück. In der Eurozone verharrt die Inflation bei zwei Prozent. Die EZB dürfte sich mit ihrer Geldpolitik bestätigt fühlen. Im September wird es voraussichtlich keine Zinssenkung geben.

EUR/USD ist inzwischen unter die Aufwärtstrendlinie gefallen, ohne dass bisher eine nachhaltige Trendumkehr zu registrieren ist. Im Gegenteil: Donald Trumps Angriffe auf die Federal Reserve könnten den US-Dollar wieder unter Druck bringen. Wichtige Marken dürften auf der Unterseite bei 1,1590 und auf der Oberseite bei 1,1730 liegen.

Der DAX leidet unter leichten Gewinnmitnahmen, was jedoch für das übergeordnete Chartbild nicht relevant sein dürfte. Da es vor dem Treffen in Jackson Hole einige Unsicherheiten gibt, ist es normal, dass institutionelle Anleger etwas Risiko vom Tisch nehmen. Der DAX wird bei 24.090/23.920 unterstützt. Widerstand ist bei 24.395/590 erkennbar.

Gespannte Ruhe an den Märkten in den USA

Auch in den USA halten sich die Marktbewegungen angesichts des näherrückenden Notenbanktreffens in Jackson Hole und der dünnen Nachrichtenlage in Grenzen. Aus dem Immobilienbereich kamen zwei gegensätzliche Daten: Die US-Baubeginne legten im Juli um 5,2 Prozent zu und präsentierten sich stärker als prognostiziert. Die Zahl der Baugenehmigungen schrumpfte dagegen überraschend um 2,8 Prozent.

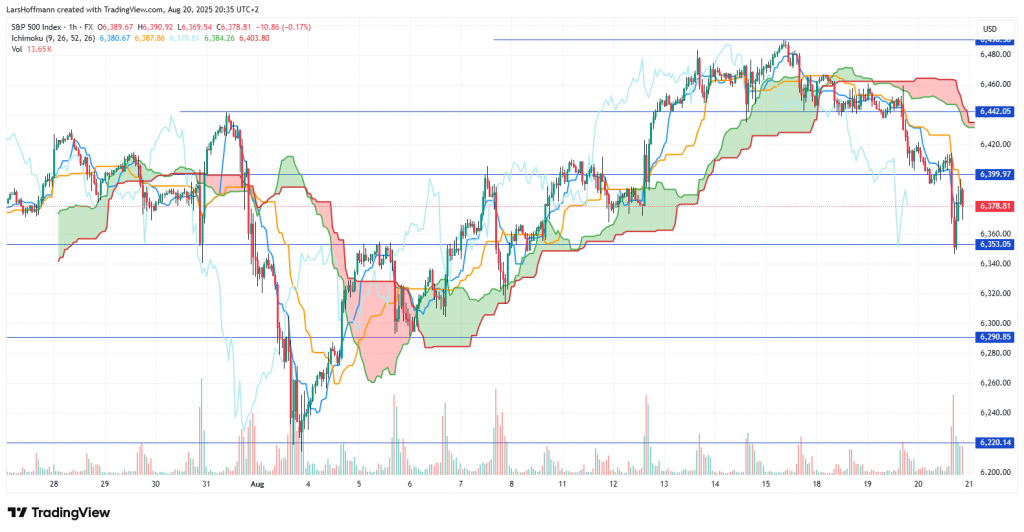

Der S&P 500 gab heute nach. Besonders unter Druck standen Tech-Aktien (siehe nächster Absatz). Der Stundenchart sieht aktuell angeschlagen aus. Support ist bei 6.350/290 zu erwarten.

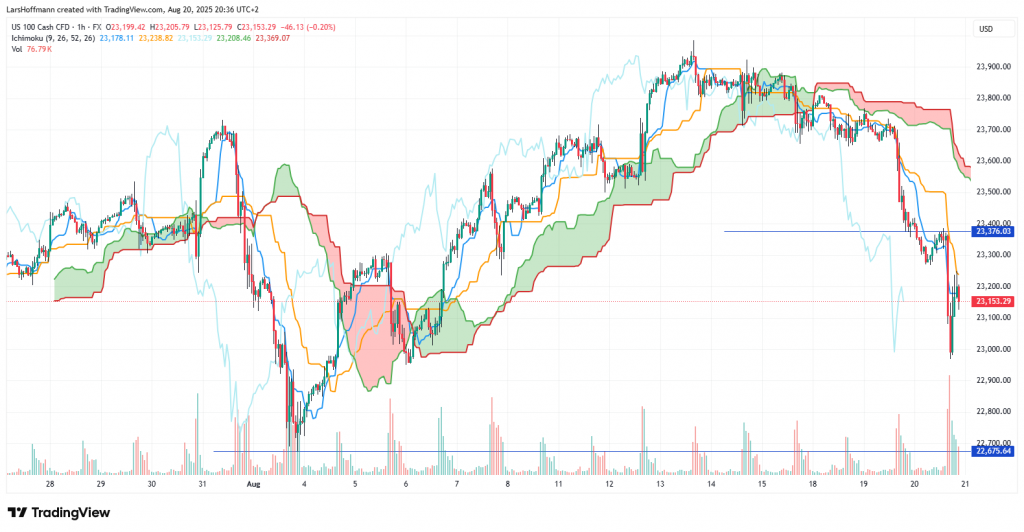

Immer mehr Analysten äußern sich skeptisch zur Kursentwicklung. Möglicherweise sei die Euphorie etwas ausgeufert. Im Nasdaq 500 drohte ein Rücksetzer auf den letzten bullishen Ausbruchspunkt bei 22.675. Inzwischen scheint sich der Markt aber wieder etwas beruhigt zu haben. Echte Stabilität erreicht der Index jedoch erst über 23.376 Punkten. Der Ichimoku ist kurzfristig bearish.

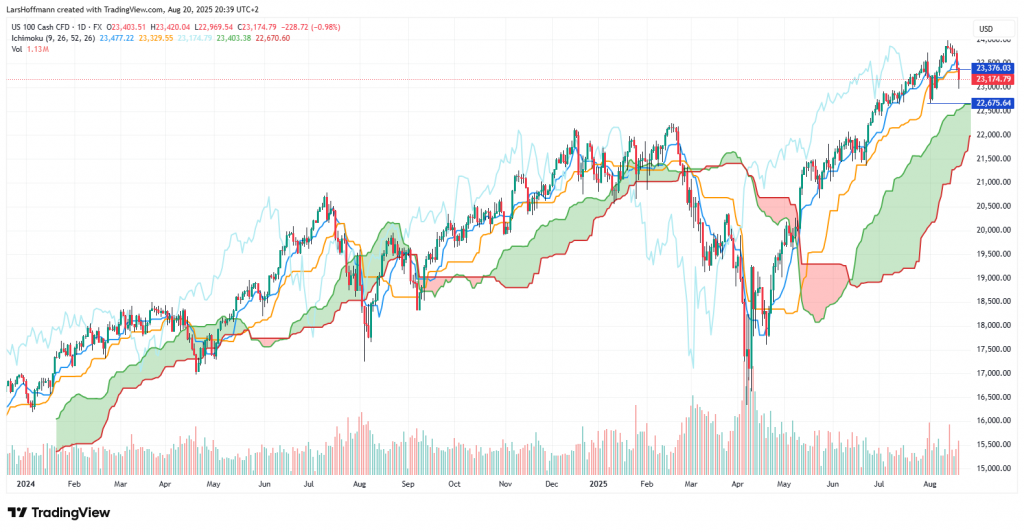

Der Dailychart sendet aktuell zwar kein unmittelbares Kaufsignal, sieht aber weiterhin die Bullen in der Vorhand.

Intel legte am Montag um 10 Prozent zu. Medienberichten zufolge soll die US-Regierung erwägen, zehn Prozent der Aktien von Intel zu kaufen. In dem will Softbank zwei Milliarden Dollar investieren, um den angeschlagenen Chiphersteller zu stabilisieren.

Der Umsatz von Home Depot stieg zwar im ersten Halbjahr, blieb jedoch unter den Analystenschätzungen. Die Händler an der Börse honorierten jedoch, dass das Unternehmen an der Jahresprognose festhält. Überzeugen konnte Palo Alto Networks, das auch bei der Prognose für 2026 über den Erwartungen lag.

Standard & Poor’s bestätigte das Kreditrating der USA mit AA+. Als Grund führten die Analysten die starke Verbesserung der Einnahmenseite durch die Zolleinnahmen an.

Multiunternehmer Elon Musk scheint seine Gründungspläne für eine neue Partei nicht weiterzuverfolgen. Aus dem Umfeld des Tesla- und SpaceX-Chefs heißt es, er wolle sich nicht mit starken Vertretern der Republikaner anlegen. Stattdessen will Musk das Augenmerk auf die Entwicklung seiner Unternehmen richten.

Nachrichten von anderen Märkten

Die britische Inflation legte im Juli zu. Sie stieg von 3,6 auf 3,8 Prozent. Dies dürfte der Bank of England zukünftig geldpolitische Lockerungen erschweren. EUR/GBP kann sich trotzdem kräftig erholen. Das erste Ziel dürfte bei 0,8680 liegen.

In Japan begann die Handelswoche mit einem neuen Allzeithoch des Nikkei. Die Regierung dementierte Befürchtungen, die USA würden von der Bank of Japan eine Zinserhöhung verlangen. Einige Marktbeobachter hatten den US-Finanzminister Scott Bessent entsprechend interpretiert. Er meinte, dass die Notenbank im Vergleich zu anderen in ihren geldpolitischen Entscheidungen „hinterherhinke“.

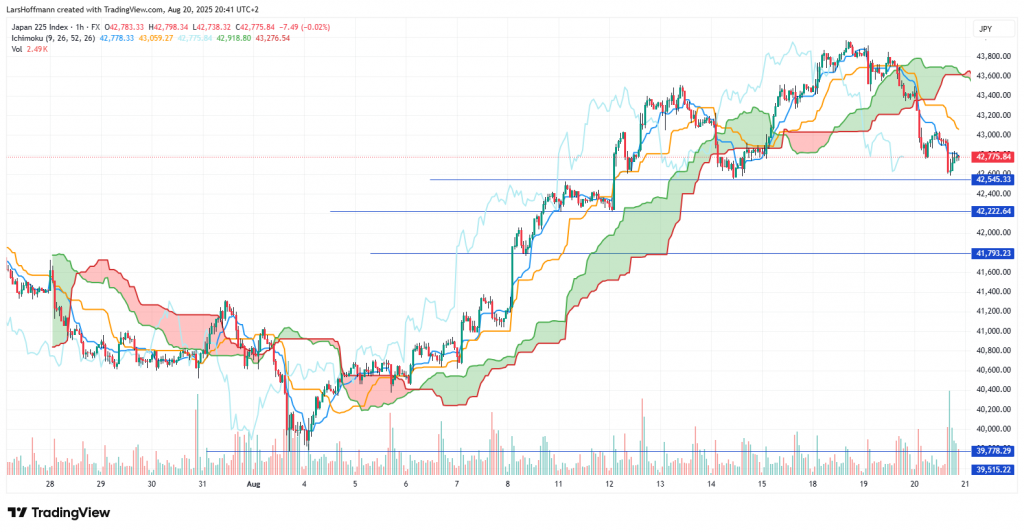

Die US-Zölle zeigen dagegen Wirkung: Die japanischen Exporte sind zum dritten Mal in Folge gesunken. Der Nikkei kam von seinem Allzeithoch schnell zurück, woran der Druck auf die Technologiewerte einen entscheidenden Anteil hat. Der Index nähert sich einem breiten Unterstützungsbereich zwischen 42.545 und 41.790 Punkten. Ich glaube, dass man diese Bewertungen nicht allzu dramatisch sehen sollte. Die Weichen werden am Freitag von Jerome Powell gestellt. Eine Korrektur könnte an den globalen Märkten wegen der hohen Erwartungen wahrscheinlicher sein.

In Shanghai äußerten die Anleger Erleichterung, dass vorerst keine neuen US-Zölle drohen. Die US-Regierung hatte in der vergangenen Woche die Frist für eine Einigung im Handelsstreit um 90 Tage verlängert.

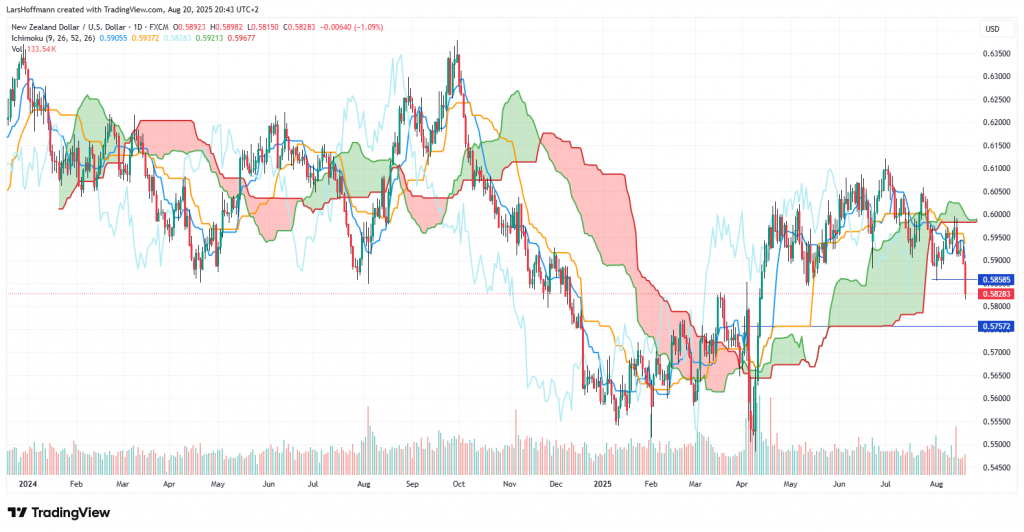

Die Reserve Bank of New Zealand hat den Leitzins um 0,25 auf drei Prozent gesenkt. Der geldpolitische Ausschuss diskutierte sogar eine Zinssenkung um 0,5 Prozent. Die Notenbank teilte in einem Statement mit, dass mit weiteren geldpolitischen Lockerungen zu rechnen ist. Grund ist die schwache Konjunktur, der mit den bisherigen Maßnahmen kein ausreichender Impuls gesendet werden konnte. Der Kiwi geriet kräftig unter Druck und durchbrach bei 0,5855 eine wichtige Unterstützung.

Eine Gegenbewegung setzte bisher nicht ein. Der Dailychart zeigt das Paar bearish. Als mögliches Ziel ist die 0,5755 erkennbar.

Der Yuan wird digital

Die chinesische Regierung erwägt die Einführung eines auf dem Yuan basierenden Stablecoins. Peking möchte damit die Internationalisierung seiner Währung vorantreiben. Ob dies gelingt, ist unklar. Viele Händler an den Märkten meiden den Yuan, weil sie Eingriffe durch die Regierung befürchten. Die Peoples Bank of China gilt nicht als unabhängig.

Durch den Verzicht der USA auf neue Sanktionen gegen Russland dürfte es weiterhin ein Überangebot geben. Der Ölpreis sinkt. Daran ändert auch ein deutlicher Rückgang der US-Rohöl-Lagerbestände nichts. Solange der Ölpreis unter 64,75 $ bleibt, lässt sich ein Test der 55,50 nicht ausschließen. Dazu müssten sich jedoch wahrscheinlich Russland und die Ukraine auf einen Frieden verständigen. Die Chance ist sicherlich leicht gestiegen, aber aktuell noch nicht greifbar.

Die Termine für die zweite Wochenhälfte stehen am Ende des Artikels vom Sonntag.

Meine Börsenberichte stellen keine Anlageberatung dar. Ich gebe keine Handelsempfehlungen.

Share this content:

Kommentar abschicken