Börse: Blicke richten sich nach Jackson Hole

Das mit Spannung erwartete Gipfeltreffen zwischen US-Präsident Donald Trump und seinem russischen Kollegen Wladimir Putin bot wenig Konkretes. Die Börse dürfte trotzdem zuversichtlich in die Zukunft blicken. Am Donnerstag beginnt das Symposium in Jackson Hole.

Frieden ist wohl nicht in Sicht

Für die Ukraine dürfte das Treffen der beiden Präsidenten nicht erfreulich gewesen sein. Einen Waffenstillstand wird es nicht geben. Trump favorisiert nach dem Gespräch mit Putin sofortige Friedensgespräche. Putin ist von seinen Maximalforderungen keinen Millimeter abgewichen. Dazu gehören die Abtretung von vier ukrainischen Regionen und ein Regimewechsel in Kiew. Für beides sieht die ukrainische Verfassung Volksabstimmungen vor. Wie diese ohne einen Waffenstillstand erfolgen sollen, bleibt unklar.

Die Börse dürfte auf den ersten Blick enttäuscht sein. Wer jedoch das Pressestatement der beiden Präsidenten genau verfolgt hat, konnte aus dem Treffen aus Börsensicht Positives mitnehmen. Offenbar unterhielten sich die beiden mächtigen Herren intensiv über die Zeit nach dem Krieg. Dabei ging es neben einer intensiven wirtschaftlichen Zusammenarbeit in verschiedenen Wirtschaftsgebieten auch um die gemeinsame Nutzung der bald eisfreien Arktis. Solange der Krieg andauert, werden die USA wahrscheinlich die Sanktionen gegen Russland aufrechterhalten, aber nach einem Frieden dürften die US- und die russische Wirtschaft auf eine hoffnungsvolle Zukunft blicken. Zwar hat auch Europa in der Arktis Ambitionen (Grönland, Norwegen), Es ist aber unklar, wie der alte Kontinent gegen die beiden Großmächte bestehen will. Europa wird sich stattdessen mit dem Wiederaufbau der Ukraine beschäftigen.

Europa: Kaum gute Nachrichten für die Börse

In Europa haben sich inzwischen die Wirtschaftszahlen weitgehend der Stimmung angepasst. Aus der Berichtssaison blieben insbesondere schlechte Nachrichten im Gedächtnis:

Stark sinkende Gewinne haben die Aktie von RWE unter Druck gesetzt. Auch das Betriebsergebnis von ThyssenKrupp konnte erneut nicht überzeugen. Zudem passt die Geschäftsführung die Prognose nach unten an. Pessimistischer sieht auch HelloFresh in die Zukunft. Die Swiss Re präsentierte zwar ein ordentliches Betriebsergebnis. Händler an der Börse bemängelten jedoch die schwache Entwicklung der Einnahmen. Die Geschäftsführung von Carlsberg beschwerte sich über ein schwaches Konsumumfeld. Immerhin eine erfreuliche Nachricht habe ich gefunden: Talanx hob die Jahresprognose an, da die Märkte mit deutlichen Gewinnen honoriert.

Das europäische Wirtschaftswachstum betrug im 2. Quartal lediglich 0,1 Prozent. Wirklich starke Zahlen kamen nur aus Spanien. Auch die Industrieproduktion enttäuschte. Sie sank im Juni um 1,3 Prozent.

Die norwegische Notenbank beließ den Leitzins bei 4,25 Prozent. Sie signalisierte jedoch, dass sie bei einer gleichbleibenden Wirtschaftsentwicklung die Zinsen noch im laufenden Jahr senken wird. Ofenbar hatte dies der Markt bereits erwartet, denn EUR/NOK reagierte kaum.

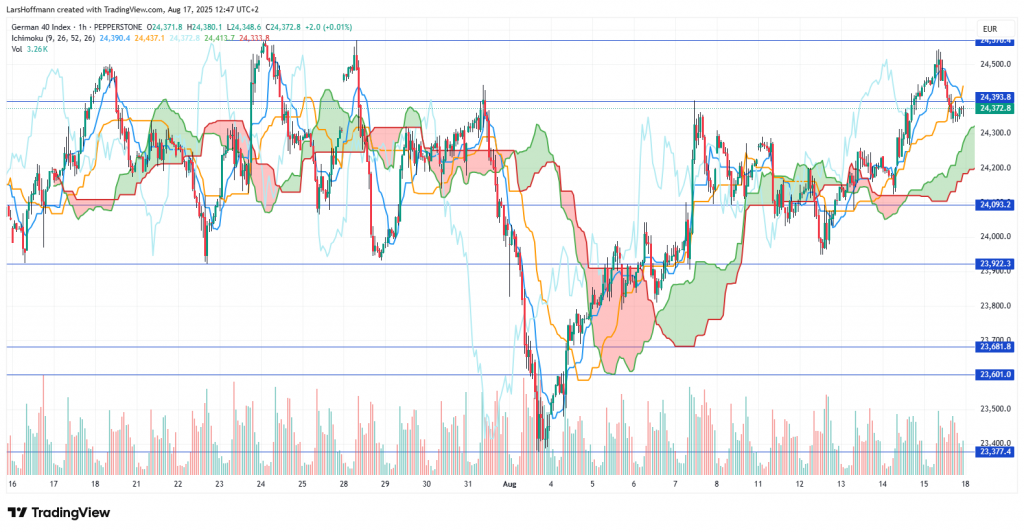

Der DAX erreichte fast das Doppeltopp bei 24.570 Punkten, bevor vor dem Treffen Trump – Putin Gewinnmitnahmen einsetzten. Der Tenkan (blau) kreuzte im Stundenchart den Kijun (orange) nach unten, womit der deutsche Leitindex neutral in die neue Woche geht. Bärisch wird es frühestens unter 24.200, wahrscheinlich erst unter 24.090 Punkten.

Macht die Inflation den Zinshoffnungen an der Börse einen Strich durch die Rechnung?

Die meisten Daten aus den USA fielen durchwachsen aus. Die US-Industrieproduktion schwächte sich im Juli um 0,1 Prozent ab. Dafür wurde das Wachstum im Juni leicht nach oben korrigiert. Die Einzelhandelsumsätze entsprachen den Erwartungen. Ein Feuerwerk der Euphorie entfachten diese Zahlen nicht.

Überzeugen konnte die Konsumstimmung der Uni Michigan, wobei die Verbraucher die aktuelle Lage schlechter als prognostiziert einschätzten. Für die Börse war jedoch interessanter, dass die Inflationserwartungen spürbar angezogen haben. Zudem stiegen die Importpreise überraschend stark.

Insgesamt zeigen die Daten, dass die Fed eigentlich keinen Grund für eine großangelegte Lockerung der Geldpolitik hat. Trotzdem wird es wohl im September einen Zinsschritt geben.

Moderna legte nach einer kurzen Schwäche wieder zu. Nachdem Gesundheitsminister Kennedy ankündigte, die Entwicklung von mRNA-Impfstoffen nicht mehr zu finanzieren, vertrat nun Jay Bhattacharya eine ganz andere Haltung. Der Direktor des National Institut of Health sieht darin eine vielversprechende Technologie. Langfristig betrachtet bleibt die Aktie jedoch schwach.

Cisco überzeugte mit einem starken Ergebnis der KI-Sparte. Eine enttäuschende Umsatzprognose sorgte jedoch trotzdem für Verluste an der Börse.

Die Chefin der San-Francisco-Fed, Mary Daly, will im September für eine Zinssenkung stimmen. Im Juli war sie noch gegen eine derartige Entscheidung. Daly erklärte, dass der Inflationsdruck nicht so stark sei wie befürchtet. Eine von US-Finanzminister Scott Bessent geforderte Senkung um 50 Basispunkte lehnt sie jedoch ab. Dies würde ein Dringlichkeitssignal aussenden, das aktuell nicht gerechtfertigt sei. An den Märkten heißt es, dass die Zinssenkung um 25 Basispunkte bereits zu 90 Prozent eingepreist sei.

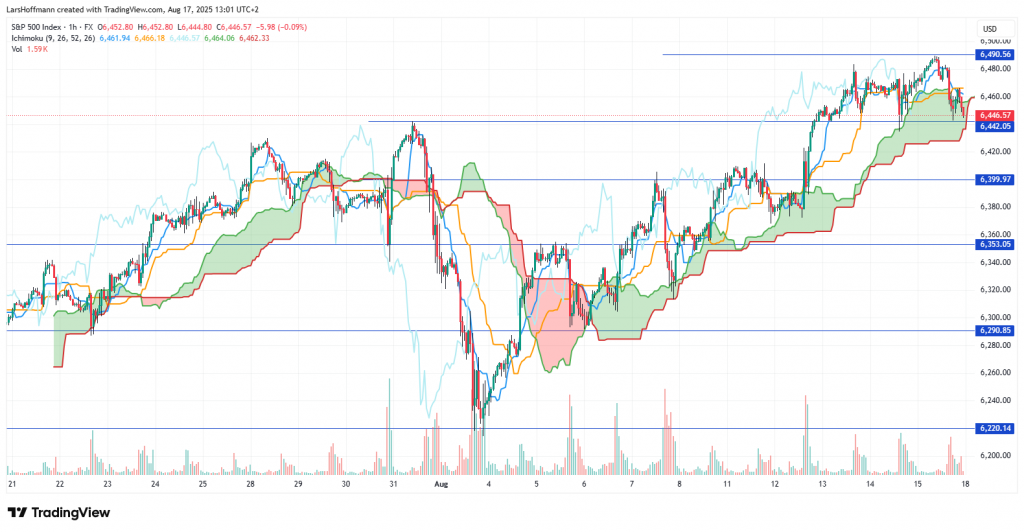

Der S&P 500 markierte bei 6.490 Punkten ein neues Allzeithoch, bevor zum Wochenende Gewinnmitnahmen einsetzten. Bei 6.442 wurde der Index erwartungsgemäß unterstützt.

Die weiterhin intakten Zinssenkungsfantasien in den USA stützen EUR/USD. Daran änderten auch die überraschend stark gestiegenen Erzeugerdaten nichts. Sie stiegen im Juli um 0,9 Prozent im Vergleich zum Vormonat und um 3,3 Prozent zum Vorjahr. Eine kurze Phase von Gewinnmitnahmen wurde schnell kompensiert. Gut sichtbar ist, dass das Majorpaar weiterhin in einem Aufwärtstrend verbleibt.

Die US-Regierung kündigte an, in der kommenden Woche die Zölle für Chips bekanntzugeben. Zuletzt wurde über 100 Prozent spekuliert. Bei Stahl soll es Anpassungen geben. Aktuell müssen ihn Exporteure bei der Lieferung in die USA mit 50 Prozent verzollen.

Weitere für den Handel an der Börse relevante News

Das britische BIP stieg im zweiten Quartal nach vorläufigen Zahlen um 0,3 Prozent und damit stärker als prognostiziert (0,1 %). Das produzierende Gewerbe konnte im Juni ebenfalls überzeugen.

Deutlich verlangsamt hat sich das Schweizer Wirtschaftswachstum. Nach 0,8 Prozent im ersten Quartal waren es im zweiten nur noch 0,1 Prozent. Die Händler an der Börse feierten jedoch, dass Goldbarren in den USA doch nicht mit Zöllen belegt werden. Der Swiss-Market-Index konnte sich stabilisieren.

Im Nikkei kam es nach zwei Allzeithochs zu Gewinnmitnahmen. Die Händler erklärten dies mit dem starken Yen, der japanische Exporte erschwere. Die japanischen Aktien wurden jedoch schnell wieder gestützt, nachdem das BIP im 2. Quartal überraschend um 0,3 Prozent stieg. Erwartet wurden nur 0,1 Prozent. Analysten bemerken, dass sich das Wachstum trotzdem abgeschwächt habe. Damit nimmt die Furcht vor einer Zinserhöhung durch die Bank of Japan ab. Dies stützt den Markt in Tokio zusätzlich.

Aus China wurden uneinheitliche Daten gemeldet. Besonders das Wachstum der Anlageinvestitionen und der Einzelhandelsumsätze blieben unter den Erwartungen.

Die USA bauen laut den Aussagen des Finanzministers Scott Bessent eine Bitcoin-Reserve auf. Dafür kauft das Land jedoch keine neuen Coins, sondern stoppt nur den Verkauf beschlagnahmter Kryptowährungen. Aktuell hält die US-Regierung laut Bessent Bitcoins im Wert von 15 bis 20 Milliarden US-Dollar. Bitcoins markierten in der Wochenmitte wieder ein neues Allzeithoch. Aktuell scheint eine Marktsättigung noch nicht in Sicht zu sein. Die Kurve flacht sich jedoch etwas ab. Ob dies ein baldiges Ende des Aufwärtstrends signalisiert, bleibt abzuwarten.

Ausblick

Am Montag veröffentlichen die BHP Group und Palo Alto Networks ihre Quartalszahlen. Ansonsten kann sich die Börse auf die Verarbeitung des Treffens zwischen Donald Trump und Wladimir Putin konzentrieren. Wirklich viel ist hier jedoch nicht aufzuarbeiten. Interessant könnte der Besuch des ukrainischen Präsidenten Wolodymyr Selenskyj in Washington werden.

Der Dienstag bleibt von der Datenseite ebenfalls ruhig. Die Berichtssaison geht mit Home Depot, Xiaomi, Investment Latour, Coloplast und Medtronic weiter. Zudem stehen diese Termine im Wirtschaftskalende:

14:30 Baubeginne, Baugenehmigungen14:30 Verbraucherpreisindex Kanada

Ein Blick auf das Sitzungsprotokoll der Fed lohnt sich am Mittwoch. Es könnte Hinweise auf eine mögliche Zinssenkung im September enthalten. Unternehmensberichte kommen unter anderem von TJX, Lowe’s und Analog Devices.

03:00 Zinsentscheidung China

04:00 Zinsentscheidung Neuseeland (Zinssenkung um 25 Basispunkte auf 3,0 % erwartet)

08:00 Verbraucherpreis Großbritannien

09:00 Erzeugerpreisindex Deutschland

11:00 Verbraucherpreisindex Eurozone

16:30 Rohöl-Lagerbestände USA

20:00 FOMC-Sitzungsprotokoll USA

Der Donnerstag gibt uns einen Überblick über die Stimmung in der Wirtschaft vieler Industriestaaten. Zudem beginnt das jährlich von der Fed ausgerichtete Notenbank-Symposium in Jackson Hole. Händler an der Börse versprechen sich hier Aussagen über die Geldpolitik der nächsten Monate. Die Berichtssaison geht mit einem Schwergewicht weiter: Walmart stellt die Quartalszahlen vor. Ferner berichten Intuit und die Aia Group.

02:00 Beginn des Symposiums in Jackson Hole

02:30 Einkaufsmanagerindizes Japan

09:30 Einkaufsmanagerindizes Deutschland

10:00 Einkaufsmanagerindizes Eurozone

10:30 Einkaufsmanagerindizes Großbritannien

14:30 Philly Fed Herstellungsindex USA

15:45 Einkaufsmanagerindizes USA

16:00 Verkäufe bestehender Häuser USA

Eine Rede von Fed-Chairman Jerome Powell bringt uns der Freitag. Am deutschen BIP dürfte sich im Vergleich zur Vorabveröffentlichung nicht viel ändern

01:30 nationaler Verbraucherpreisindex Japan08:00 Einzelhandelsumsätze Großbritannien

08:00 BIP Deutschland (endgültig)

16:00 Rede von Fed-Chairman Jerome Powell

Am Samstag sprechen auf dem Symposium in Jackson Hole unter anderem die EZB-Präsidentin Christine Lagarde und der BoE-Gouverneur Andrew Bailey.

Share this content:

Kommentar abschicken