Börse: Aufatmen in der Autoindustrie

Bei den Anlegern in der Autoindustrie war heute eine große Erleichterung zu spüren. China hob den Lieferstopp für wichtige Chips des Unternehmens Nexparia auf.

Große Abhängigkeit von wenigen Zulieferern betrifft nicht nur die Autoindustrie

Die Unsicherheit über mögliche Produktionsstillstände in der Automobilbranche dürfte damit zunächst beendet sein. Für die Anleger rückt damit das Risiko der großen Abhängigkeit von wenigen Zulieferern von Halbleiern wieder in den Hintergrund. Das Problem blieb jedoch akut.

China demonstrierte, wie verwundbar die Autoindustrie ist. Dabei ging es bei den Chips von Nexperia um keine spezialisierten Bauteile, sondern um Standardbauteile, die in vielen elektronischen Produkten zu finden sind. Der Fall verdeutlicht, dass die Konzentration auf wenige Zulieferer ein großes Risiko für die Lieferketten birgt.

Dämpfer durch Fed und EZB

Die Zinsentscheidungen der letzten Woche verliefen erwartungsgemäß. Die Fed senkte ihren Leitzins erneut um 25 Basispunkte, wobei die Entscheidung nicht einstimmig ausfiel. Jeffery Schmid (Kansas City) und Lorie Logan (Dallas) zeigten sich über die Teuerung so besorgt. Auch eine mögliche Schwäche auf dem Arbeitsmarkt rechtfertigte für sie eine geldpolitische Lockerung nicht. Ob der Arbeitsmarkt wirklich schwächelt, ist aufgrund fehlender Daten nicht zu beantworten. Die veröffentlichten Zahlen zu den Anträgen auf Arbeitslosenhilfe widersprechen dieser These eher. So wundert es nicht, dass Jerome Powell die Hoffnungen auf eine weitere Zinssenkung dämpfte.

Die Europäische Zentralbank sieht sich auf dem gewünschten Pfad. Die Inflation in der Eurozone ging leicht von 2,2 auf 2,1 Prozent zurück. Allerdings sind die Daten in den einzelnen Mitgliedstaaten sehr unterschiedlich. Während die Teuerung in Spanien mit 3,1 Prozent sehr hoch ist, stiegen die Preise in Frankreich im September gegenüber dem Vorjahr nur um ein Prozent. Die deutsche Inflation lag mit 2,3 Prozent etwas über dem Zielwert der EZB (zwei Prozent).

Nicht nur die deutsche Autoindustrie mit Problemen

Die Nachrichten aus Deutschland zeigen überwiegend ein negatives Bild, wobei die Ursachen unterschiedlich sind. Die Autoindustrie lieferte schwache Geschäftszahlen. Immerhin fielen diese besser aus, als es Analysten im Vorfeld vermuteten. Mercedes-Benz und Volkswagen machten für die Schwäche die Absatzzahlen in China verantwortlich. Bei VW wies das Management zudem auf die US-Zölle hin.

Auch in der chemischen Industrie lässt sich aktuell nicht viel Geld verdienen. Die Energiepreise sind dafür wohl nur ein Grund von vielen. BASF hatte mit dem starken Euro und sinkenden Preisen zu kämpfen. Und auch im Maschinenbau läuft es alles andere als rund, wie der Branchenverband VDMA mitteilte. Die Auftragseingänge schrumpfen um 19 Prozent.

Dass der Chipmangel kein Phänomen der Autoindustrie ist, zeigte eine Studie des Ifo-Instituts. Demnach hat damit bereits jedes zehnte deutsche Unternehmen zu kämpfen.

Überwiegend positive Signale aus der US-Berichtssaison

In den USA sieht die Lage in der Wirtschaft besser aus. Die Berichtssaison fiel bisher weitgehend positiv aus. Getragen wird die Euphorie von starken Zahlen der Tech-Giganten Amazon, Apple und Alphabet. Marktbeobachter bemängeln, dass das US-Wirtschaftswachstum fast ausschließlich auf den Sparten KI, erneuerbare Energien und Rüstung basiert. In diesen Feldern ist die US-Wirtschaft jedoch so stark, dass die Schwäche der anderen Branchen kaum ins Gewicht fällt.

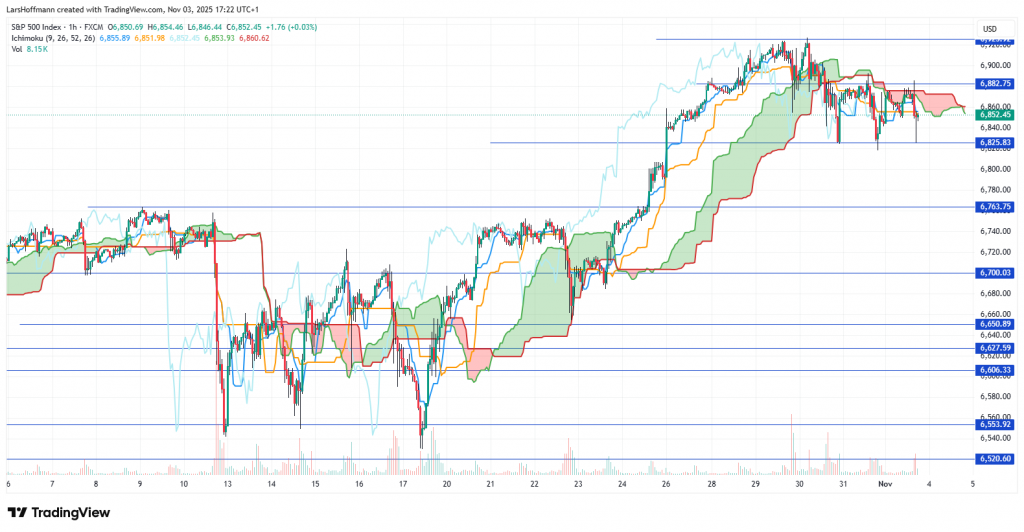

Der S&P 500 fiel in der vergangenen Woche trotzdem etwas zurück und testet heute nun schon dreimal den Support bei 6.825 Punkten. Ein Bruch ist nicht unwahrscheinlich und könnte den Index zur 6.763/700 führen. Auf der Oberseite ist vor dem Allzeithoch ein Widerstand bei 6.883 Punkten zu erkennen.

Auch der DAX präsentiert sich aktuell nicht bullish. Trotzdem scheint der Markt weiterhin darauf zu hoffen, dass die fiskalischen Entscheidungen der Bundesrepublik und eine weise Zinspolitik der EZB die Wirtschaft stützen können. Die Chancen auf eine weitere geldpolitische Lockerung durch die Notenbank dürften zwar gering sein, aber EZB-Präsidentin Christine Lagarde, ließ in der vergangenen Woche diese Option auf dem Tisch. Auf der Oberseite findet der DAX bei 24.380 Punkten Widerstand, unter 23.940 ist bei 23.680 Unterstützung zu erkennen.

EUR/USD korrigierte scharf, nachdem Jerome Powell die Hoffnung auf eine weitere Zinssenkung im Dezember dämpfte.

Nach dem Sturz unter die 1,1540 könnten die Bären auf dem Weg zur 1,1390 sein.

Wirtschaftsnews der vergangenen Woche

In Deutschland sank die Arbeitslosenzahl im Oktober um 1.000. Die Bundesagentur für Arbeit wollte dies jedoch nicht als Trendwende verstanden wissen, denn die Nachfrage der Wirtschaft nach Arbeitskräften sinke. Leicht verbessert zeigte sich hingegen die Wirtschaftsstimmung in der Eurozone. Dies betraf sowohl die Industrie als auch den Dienstleistungsektor. Der Star am Aktienmarkt war die Nokia-Aktie, nachdem NVIDA eine Milliarde Euro in das Unternehmen investierte. Airbus verdient am Krieg prächtig. Der Gewinn stieg im dritten Quartal um 29 Prozent.

In den USA deutet aktuell nichts auf ein Ende des Shutdowns hin. Dies hat bisher jedoch keine Auswirkungen auf die Börsen. Der Arbeitsmarkt scheint relativ robust zu sein. Diesen Eindruck vermittelt jedenfalls die recht stabile Zahl der Anträge auf Arbeitslosenhilfe. Und auch die Chicago Fed kommt in einer eigenen Studie zum Schluss, dass die Arbeitslosenquote wohl relativ stabil bleibt. Wer das Haar in der Suppe suchen möchte, kann Amazon anführen. Das Unternehmen weist zwar für das dritte Quartal einen beeindruckenden Gewinn aus, kündigt jedoch trotzdem den Abbau von 14.000 Stellen an. Für die Börse ist dies eine positive Nachricht. Schwache Quartalszahlen lieferten Meta und UPS, wobei der Markt bei Logistikunternehmen sogar noch schlechtere Ergebnisse erwartete.

Wirtschaftsmeldungen aus anderen Regionen der Welt

Die Stimmung in der Schweizer Wirtschaft verbesserte sich zuletzt. Diesen Schluss lassen die ZEW-Konjunkturerwartungen und der KOF-Konjunkturindikator zu, die beide deutlich zulegten. Gleichzeitig geht die Deflationsgefahr in der Eidgenossenschaft um. Die Teuerung lag zuletzt nur noch bei 0,1 Prozent.

In Kanada senkte die Notenbank den Zinssatz wie erwartet um 25 Basispunkte auf 2,25 Prozent und signalisierte zugleich, dass es wohl vorerst keine weiteren Zinsschritte geben wird. Belastend wirkt der Handelsstreit mit den USA. US-Präsident Donald Trump hat die Verhandlungen abgebrochen und erhöhte den Zoll um zehn Prozent. Auch das BIP zeigt, wie stark das Land unter der US-Handelspolitik leidet. Die Wirtschaft schrumpfte im September um 0,3 Prozent.

In China gab es unterschiedliche Signale von den Einkaufsmanagerindizes für das verarbeitende Gewerbe. Der staatliche ISM sank auf 49,0 Punkte und blieb damit klar unter der Wachstumsschwelle von 50. Der Caixin-Index sank leicht auf 50,6, womit sich der Mittelstand weiterhin auf einem schwachen Wachstumskurs befindet.

In Australien stieg die Inflation im dritten Quartal auf 3,2 Prozent. Morgen entscheidet die Reserve Bank of Australia über den Leitzins. Der Markt erwartet keine Änderung. Südkorea und die USA haben einen Handelsdeal geschlossen, in dem sich das asiatische Land unter anderem verpflichtet, 350 Milliarden US-Dollar in den Vereinigten Staaten zu investieren. Japan meldete für den September ein bemerkenswertes Wachstum der Industrieproduktion (2,2 Prozent).

Rohstoffe

Die OPEC+ hat erwartungsgemäß die Fördermengen ab Dezember leicht angehoben. Gleichzeitig ließ das Kartell mitteilen, dass dies zunächst die letzte Erhöhung war. Der Ölpreis scheint zunächst einen Boden gefunden zu haben.

Bei Gold ist die Bodenbildung nicht abgeschlossen. Der Sturz unter die 4.000-Dollar-Marke war bisher jedoch nicht nachhaltig. Die wackelige Erholung könnte jedoch einen weiteren Abverkauf signalisieren. Die Korrektur begründen Händler mit der erhöhten Risikobereitschaft nach dem Handelsdeal zwischen den USA und China. Zudem war von Gewinnmitnahmen die Rede. Bearish dürfte es unter 3.840 Punkten werden.

Ausblick

In den USA dürften auch in dieser Woche nur wenige Daten veröffentlicht werden. Der Shutdown bleibt weiterhin bestehen. Die Fronten sind weiter verhärtet, eine Einigung ist nicht in Sicht. Einschränkungen in der Flugsicherung und fehlende Subventionen könnten sich bald auch auf die Realwirtschaft auswirken. Noch sind die Warnungen aus der Wirtschaft jedoch relativ leise.

Am Dienstag erscheint mit dem JOLTS-Stellenreport ein wichtiger Bericht zum US-Arbeitsmarkt. Da am Freitag die großen Arbeitsmarktzahlen erneut ausfallen werden, dürfte der Markt der Meldung der offenen Stellen eine große Bedeutung beimessen.

04:30 Zinsentscheidung Reserve Bank of Australia08:40 Rede von EZB-Präsidentin Christine Lagarde (zweite Rede um 11 Uhr)

14:30 Handelsbilanz USA und Kanada

16:00 Auftragseingänge und JOLTS-Stellenreport USA

18:00 Rede von Bundesbank-Präsident Joachim Nagel

Am Mittwoch werden die Einkaufsmanagerindizes für den Dienstleistungssektor gemeldet. Zudem lohnt sich ein Blick auf die ADP-Arbeitsmarktdaten.

00:50 Sitzungsprotokoll der Bank of Japan02:45 Caixin Einkaufsmanagerindex Dienstleistungen China

08:00 Industrieaufträge Deutschland

09:55 Einkaufsmanagerindex Dienstleistungen Deutschland

10:00 Einkaufsmanagerindex Dienstleistungen Eurozone

10:30 Einkaufsmanagerindex Dienstleistungen Großbritannien

11:00 Rede von Bundesbank-Präsident Joachim Nagel

14:15 ADP-Arbeitsmarktdaten

15:45 Einkaufsmanagerindex Dienstleistungen USA

16:30 Rohöl-Lagerbestände

Wenn es um die Industrieproduktion in Deutschland geht, gab es zuletzt selten Freude bei den Anlegern. Wie wird es am Donnerstag sein?

01:30 Handelsbilanz Australien01:30 Einkaufsmanagerindex Dienstleistungen Japan

08:00 Industrieproduktion Deutschland

11:00 Einzelhandelsumsätze Eurozonen

13:00 Zinsentscheidung Bank of England (Erwartung: 4 %, unverändert)

13:30 Rede von Bundesbank-Präsident Joachim Nagel

14:30 Anträge auf Arbeitslosenhilfe uSA

16:00 Ivey Einkaufsmanagerindex Kanada

Die Handelsbilanzen aus China und Deutschland geben am Freitag einen Einblick, wie stark die US-Zölle die Exporte beeinträchtigen. Die Veröffentlichung der Non-Farm-Payrolls fällt zum zweiten Mal in Folge wegen des Shutdowns aus.

00:30 Ausgaben der Privathaushalte Japan??:?? Handelsbilanz China

08:00 Handelsbilanz Deutschland

13:00 Rede von Bundesbank-Präsident Joachim Nagel

14:30 Arbeitsmarktdaten Kanada

16:00 Konsumstimmung der Uni Michigan

In der Nacht zum Sonntag veröffentlicht die chinesische Statistikbehörde die Zahlen zur Inflation. Am kommenden Montag sind keine wichtigen Termine vorgesehen.

Share this content:

Kommentar abschicken