US-Shutdown hat keine Auswirkungen auf die Börsenkurse

Seit dem vergangenen Mittwoch sorgt der US-Shutdown dafür, dass in der größten Volkswirtschaft der Welt die Beamten in den Zwangsurlaub geschickt wurden. Dies hat auch Auswirkungen auf die Börse, denn viele Wirtschaftsdaten werden von US-Behörden veröffentlicht. So fiel etwa die Meldung der Arbeitsmarktdaten aus.

Die Börse nimmt den US-Shutdown gelassen

Die Reaktion der Anleger bleibt bisher unaufgeregt. Dies könnte sich ändern, wenn der US-Shutdown länger anhält. Bisher gehen die Marktteilnehmer davon aus, dass die Fed im September einen Zinssenkungszyklus gestartet hat. Dies trug die Wall Street zu neuen Rekorden, die auch den DAX beflügelten. Die Daten der vergangenen Woche dürften den Marktteilnehmern recht geben. Die Frage ist freilich, ob die hohe Bewertung von Aktien wirklich gerechtfertigt ist.

Aufschluss erwarten wir ab der kommenden Woche. Zwar melden schon am Donnerstag einige Unternehmen ihre Quartalszahlen, aber der heiße Start in die Berichtssaison erfolgt am kommenden Dienstag traditionell mit den Großbanken. Die Wirtschaftsdaten der vergangenen Woche zeigten überwiegend, dass sich die globale Konjunktur deutlich abgekühlt hat und sich der Optimismus auf eine schnelle Erholung in Grenzen hält. Zudem könnte die Hoffnung der Märkte auf eine kräftige Unterstützung durch die Notenbanken übertrieben sein. In vielen Ländern haben wir es mit einer hartnäckigen Inflation zu tun. Auch in der Eurozone dürfte der Spielraum der EZB gering sein.

Rekorde trotz US-Shutdown und Konjunkturflaute

Die Märkte befinden sich aktuell mangels Daten in einem Blindflug, der sie kurzfristig jedoch nicht beunruhigt. Die Lage war bereits vor dem 1. Oktober erkennbar und wird sich nicht ändern. Alle hoffen auf die Lockerung der Geldpolitik der Fed, und diese wird die Erwartungen wohl erfüllen. Schwieriger wäre es wahrscheinlich, wenn der US-Shutdown über einen langen Zeitraum andauert. Dies könnte die Anleger verunsichern. Zuletzt kam es 2018/2019 zu einem US-Shutdown, der fünf Wochen andauerte.

Für ein neues Haushaltsgesetz oder eine Überbrückung sind im Senat 60 der 100 Stimmen erforderlich. Die Republikaner verfügen jedoch nur über 53 Sitze. Es ist daher erforderlich, eine Einigung mit den Demokraten zu erzielen. Wie diese erreicht werden soll, wenn Trump die Vertreter der Opposition zu Extremisten erklärt, wird interessant.

Aktuell sehen wir neue Rekorde im S&P 500. Bei 6.700 Punkten hat sich der erste Support gebildet. Eine weitere wichtige Haltemarke dürfte um 6.327/06 liegen.

Neue Impulse dürften erst in der kommenden Woche zu erwarten sein, wenn die Berichtssaison beginnt. Sollte der US-Shutdown anhalten, dürften diese Daten einen noch größeren Einfluss auf die Kursentwicklung haben als sonst. Dagegen wird wohl der Regierungsstillstand in den kommenden Wochen auf die Gelassenheit des Marktes treffen.

Euro profitiert vom US-Shutdown nicht

Der Euro profitiert von den Nachrichten aus den USA nicht. Dies ist gut für die Exportwirtschaft der Eurozone. EUR/USD fand zuletzt bei 1,1645 eine Unterstützung. Heute hielt diese Marke bisher auch. Weiterer Support liegt bei 1,1610/00.

Im Dailychart steht das Paar vor dem Bruch der Ichimoku-Wolke, deren Unterkante an der erwähnten Unterstützung liegt. Sollte dieses Ereignis eintreffen, zeigt der Ichimoku ein bearishes Bild. Theoretisch könnte sich der Euro auf 1,1390 verbilligen.

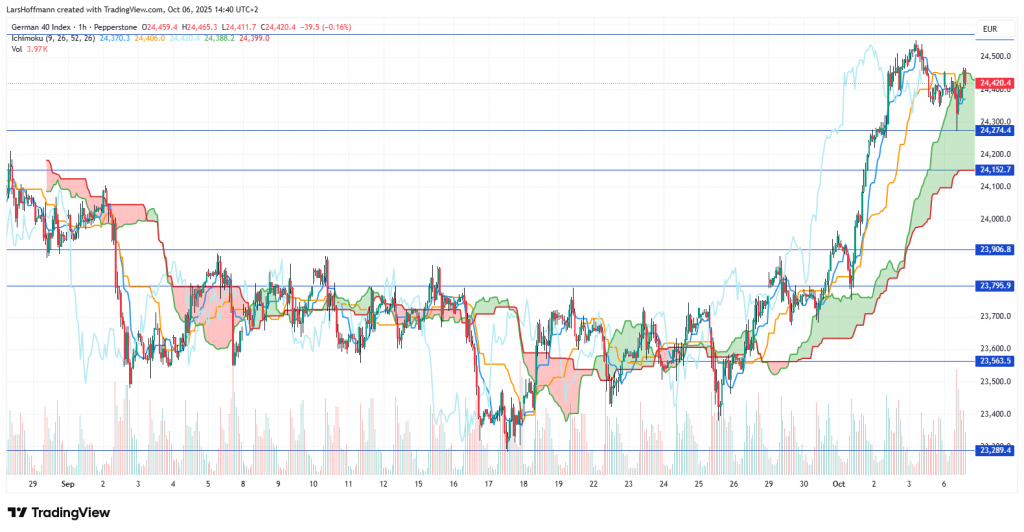

Europa: Wirtschaft und Börse entkoppeln sich immer mehr

Für eine Korrektur könnte der desolate Zustand der europäischen Wirtschaft sprechen. Die Schwäche ist nicht nur in Deutschland zu beobachten, wie die Daten der vergangenen Wochen zeigen. Hinzu kommt in einigen Ländern eine extreme Staatsverschuldung, die den Staat immer weniger handlungsfähig erscheinen lässt. Es ergibt also Sinn, dass die Marktteilnehmer eine zurückhaltende Meinung zum Euro einnehmen.

Interessanterweise wirkt sich diese Skepsis nicht auf den DAX aus, der zum Tag der Deutschen Einheit fast sein Allzeithoch erreicht hätte. Der Ichimoku des Stundencharts mahnt die Bullen jedoch zur Vorsicht. Der Tenkan (blaue Linie) fiel unter den Kijun (orange Linie). Dies könnte ein erster Hinweis auf eine Gegenbewegung sein. Der erste wichtige Support dürfte bei 24.150 Punkten liegen. Die Wolke ist jedoch dick, sodass eine starke Korrektur charttechnisch aktuell eher nicht zu erwarten ist.

In diesem Zusammenhang sei erwähnt, dass ich keine Glaskugel besitze. Die Chartanalyse zeigt zwar die Stimmung der Anleger, die Projektion auf die Zukunft ist jedoch nur bedingt zuverlässig. Deshalb sind Börsenanalysen nie als Handelsempfehlung zu verstehen. Die Stimmung kann am Markt sehr schnell kippen. Es ist deshalb wichtig, nicht „all in“ zu gehen. Generell dürften die Märkte insbesondere in Europa eher überbewertet sein. Dies zeigen auch die Nachrichten aus der vergangenen Woche. Wann eine mögliche Wertanpassung stattfindet, kann nicht vorhergesagt werden.

Verarbeitendes Gewerbe der Eurozone präsentiert sich etwas besser als befürchtet

Dies zeigt der Einkaufsmanagerindex aus Deutschland, der im September mit 49,5 Punkten jedoch unter der Wachstumsschwelle 50 blieb. Im Vergleich zum Vormonat blieb ein Minus von 0,3, statt von 1,3 Zählern. Auch in der Eurozone warten die Anleger vergeblich auf positive Impulse. Hier fiel der Einkaufsmanagerindex von 50,7 auf 49,8 Punkte. Die Unternehmenslenker haben aktuell wenig Zuversicht.

Wachstum im europäischen Dienstleistungssektor

Die Einkaufsmanagerindizes in der Eurozone deuten auf ein leichtes Wachstum hin. Insgesamt stieg der Wert im August leicht von 50,5 auf 51,3 Punkte. Auch in Deutschland wächst die Zuversicht. Nachdem die Stimmung im Juli mit 49,3 Punkten mies war, zeigen die Manager nun wieder mehr Zuversicht. Mit 51,5 Punkten bleibt der Dienstleistungssektor der größten Volkswirtschaft Europas jedoch unter der Vorabschätzung (52,5).

Sentix-Index im Dauertief

Besser als im Vormonat, aber weiterhin schwach, präsentierte sich der Sentix-Konjunkturindex für die Eurozone. Er stieg von –9,2 auf –5,4 Punkte. Die Stimmung der europäischen Wirtschaft ist seit März 2022 in einem Dauertief. Seither gab es nur in drei Monaten einen positiven Indexwert.

Der deutsche Einzelhandel hat es schwer

Die Verbraucher in Deutschland üben sich in Zurückhaltung. Im August schrumpften die Umsätze schon zum fünften Mal in diesem Jahr. Im letzten Halbjahr klingelten die Kassen nur im Juni etwas lauter. Dieses Mal betrug das Minus 0,2 Prozent, was die Jahresbilanz von +3,3 auf +1,8 Prozent nahezu halbierte. Damit liegt das Umsatzplus nur knapp unter der Inflation. Der Einzelhandel hat also real mit Verlusten zu kämpfen. Auch in Frankreich melden die Statistiker schwache Konsumausgaben – und das, obwohl die Inflation vergleichsweise niedrig ist. Die Teuerung betrug im September nach vorläufigen Zahlen nur 1,2 Prozent.

Miese Stimmung bei den Kleinstunternehmen

Die Stimmung unter den deutschen Selbstständigen und Kleinstunternehmen ist im September weiter gesunken. Dies zeigt der Jimdo-ifo-Geschäftsklimaindex, der von –13,8 auf –19,8 Punkte fiel. Dies wirkt sich nicht direkt auf die Börse aus. Es zeigt jedoch, dass sich die schlechte Stimmung in der Wirtschaft nicht auf ein paar Konzerne reduziert. Sie ist flächendeckend erkennbar. Eine baldige Erholung der Konjunktur erwarten die Selbstständigen nicht.

Deutsche Inflation steigt wieder

Deutlicher als ohnehin befürchtet stieg die Teuerung in Deutschland. Die Inflation lag im September nach vorläufigen Zahlen bei 2,4 Prozent. Analysten hatten 0,1 Punkte weniger erwartet. Im August lag die Teuerung noch bei 2,2 Prozent. Ökonomen gehen von einer vorübergehenden Preisdynamik aus. Die EZB sieht sich weiterhin auf einem guten Weg. Der Chefökonom Philip Lane attestierte der Eurozone, auf einem einigermaßen günstigen Weg zu sein. Dies gilt jedoch nicht für alle Länder in der Eurozone. In Österreich liegt die Inflation mit vier Prozent deutlich über dem Schnitt von 2,2 Prozent. Analysten erwarten, dass die Teuerung in Europa nicht weiter steigt.

Deutschland: Zahl der Arbeitslosen wieder unter drei Millionen

Offiziell waren im September in der Bundesrepublik 2,955 Millionen Menschen ohne Job. Dies sind 70.000 weniger als im August. Die saisonbereinigten Zahlen geben jedoch keinen Anlass zur Freude. Danach stieg die Zahl der Erwerbslosen um 14.000. Spanien meldete dagegen überraschend 4.800 weniger Arbeitssuchende. Die Arbeitslosenquote in der Eurozone stieg dagegen von 6,2 auf 6,3 Prozent.

Zinsen auf deutsche Anleihen steigen deutlich

Bei einer Versteigerung musste das deutsche Finanzministerium 2,72 Prozent Zinsen bieten. Bei der letzten Auktion begnügten sich die Investoren noch mit 0,47 Prozent weniger.

Schwache Stimmung in der US-Wirtschaft hält an

Der ISM-Einkaufsmanagerindex präsentierte sich mit 49,1 Punkten etwas besser als im Vormonat (48,7). Ob dies eine Trendwende war, darf bezweifelt werden. Die Komponente Neuaufträge sank im September von 51,4 auf 48,9 Punkte. Der Beschäftigungsindex stieg auf sehr niedrigem Niveau (45,3). Die Preiskomponente stützte immerhin die Hoffnung auf weitere Zinssenkungen. Die Zahl der Unternehmen, die Preissteigerungen durchsetzen wollen, sinkt von 63,7 auf 61,9 Punkte.

Schwach präsentiert sich auch das Dienstleistungsgewerbe. Der ISM-Einkaufsmanagerindex fiel genau auf die Wachstumsschwelle von 50 Punkten. Vor einem Monat stand er noch bei 52 Zählern. Das Geschäftsklima sank auf 49,9, die Auftragseingänge gingen von 56 auf 50,4 Punkte zurück. Auch die Beschäftigung bleibt niedrig. Der Teilindex verbesserte sich von 46,5 auf 47,2 Zähler. Sehr zuversichtlich sind die Manager, dass sie weiterhin höhere Preise durchsetzen können. Die Komponente legte von 69,2 auf 69,4 Punkte zu.

Verbraucherzurückhaltung trotz stabilem Arbeitsmarkt in den USA

Das CB-Verbrauchervertrauen sank im September zum zweiten Mal in Folge. Mit 94,2 Punkten markierte es ein Fünf-Monats-Tief. Robust zeigten sich dagegen am Dienstag der JOLTS-Stellenreport, der im August 7,227 Millionen offene Jobs auswies. Dies könnte ein Signal sein, dass sich die Entwicklung des Arbeitsmarktes weniger problematisch darstellt als zuletzt angenommen.

Schwache US-Arbeitsmarktdaten aus den USA

Die ADP-Daten enttäuschten am Mittwoch. Laut dem Automatic Data Processing schrumpfte die Zahl der Jobs im Privatsektor im September um 32.000. Der Markt rechnete mit einem Plus von 52.000. Hinzukam, dass der Vormonat von +54.000 auf –3.000 revidiert wurde. Die großen Arbeitsmarktdaten am Freitag fielen aufgrund des US-Shutdowns aus. Auch die Auftragseingänge der Industrie wurden nicht veröffentlicht.

Zölle auf ausländische Filme

US-Präsident Donald Trump erwägt die Erhebung von 100 Prozent Zöllen auf Filme, die ausschließlich im Ausland gedreht wurden. Angeblich werden US-Produktionen im Ausland benachteiligt. Wirklich? In den deutschen Top 10 der Filme mit den meisten Besuchern befinden sich sieben US-Produktionen.

Zollerleichterungen für Autobauer in den USA

US-Präsident Donald Trump hat Autoherstellern weitgehende Zollerleichterungen in Aussicht gestellt, die ihre Fahrzeuge in den USA montieren. Diese Ankündigung äußerte der republikanische Senator Bernie Moreno. Neben den US-Herstellern sollen auch Honda und Toyota vor Zöllen auf Zuliefererteile geschützt werden. Die deutschen Hersteller wurden nicht genannt.

Fed-Gouverneurin bleibt zunächst im Amt

Die von US-Präsident Donald Trump abgesetzte Fed-Gouverneurin Lisa Cock behält vorläufig ihren Job. Dies entschied der Oberste Gerichtshof der USA am vergangenen Mittwoch. Das Gericht wolle vor einer endgültigen Entscheidung die Betroffene anhören. Als Termin nannte es den Januar. Bis zur Verkündung des Urteils gehört Lisa Cock weiterhin dem Finanzpolitischen Ausschuss der Fed an.

Fed-Gouverneurin warnt vor zu starken Zinssenkungen

Die Gouverneurin der Cleveland Fed, Beth Hammack, zeigte sich gegenüber Medien besorgt, dass die US-Notenbank zu schnell senken könnte. Sie begründete ihre Haltung mit klar verfehlten Inflationszielen. Zudem hätten sich bisher aktuelle potenzielle Risiken auf der Beschäftigungsseite nicht materialisiert. Sie mahnte deshalb Vorsicht beim Abbau der restriktiven Geldpolitik an.

Finanzierung für Projekt der New Yorker U-Bahn gefährdet

Die Stadtverwaltung möchte gern eine U-Bahn-Verbindung entlang der Second Avenue bauen. Diese und weitere Verkehrsprojekte sind nun gefährdet. Das Weiße Haus hält die dafür vorgesehenen 18 Milliarden Euro zurück. Grund sind die in der Metropole geltenden Bestimmungen für Vielfalt, Gleichberechtigung und Inklusion.

Britisches Wirtschaftswachstum überzeugt nur auf den ersten Blick

Das BIP stieg im zweiten Quartal im Vergleich zum Vorjahreszeitraum um 1,4 Prozent. Dass die Analystenschätzungen übertroffen werden konnten, lag vornehmlich an der Revision der Vorquartale. Im Vergleich zum Vorquartal ergab sich ein vom Markt erwartetes Wachstum von 0,3 Prozent.

Britischer Dienstleistungssektor nur noch knapp über der Wachstumsschwelle

Deutlich an Fahrt hat der Servicebereich in Großbritannien verloren. Der Einkaufsmanagerindex fiel von 54,2 auf 50,8 Punkte. Neben der Beschleunigung des Beschäftigungsrückgangs zeigen die Statistiken eine weiterhin hohe Inflation auf der Einkaufsseite. Auch die Auftragszuwächse bleiben schwach.

Obwohl die britische Wirtschaft nicht besser als die auf dem europäischen Festland performt, konnte das Pfund Sterling gegenüber dem Euro zuletzt zulegen. Auch wenn EUR/GBP die Unterstützung bei 0,8690 zurückeroberte, dürfte der Trend weiterhin nach unten gerichtet bleiben. Die nächsten Ziele sehe ich bei 0,8660/30.

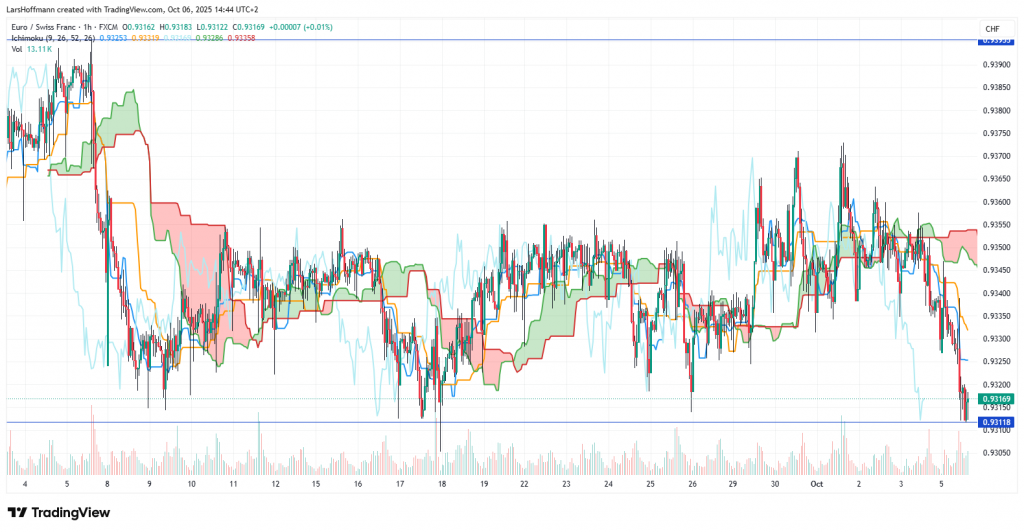

Schweiz: Markt rechnet mit weiterer Zinssenkung

Die Schweizer Inflation bleibt weiterhin sehr niedrig. Im September lag sie erneut bei 0,2 Prozent. Marktteilnehmer äußerten die Vermutung, dass die Schweizer Nationalbank wohl die Zinsen weiter senken könnte. Aktuell liegt der Leitzins bei 0,0 Prozent. Beobachter glaubten bisher, dass die Notenbank eine Senkung des Zinses in den negativen Bereich scheuen könnte. Möglicherweise könnten die Währungshüter jedoch aufgrund der Deflationsgefahren zum Handeln gezwungen werden.

Andererseits wird die Stärke des Schweizer Franken zum Problem. EUR/CHF testet die Unterstützung bei 0,9310.

Ein Bruch könnte das Rekordtief bei 0,9200 testen. Die Schweizer Nationalbank steht also vor einer kniffligen Aufgabe.

Optimismus unter den Unternehmern nimmt in der Schweiz leicht zu

Der KOF-Frühindikator verbesserte sich im September von 96,2 auf 98 Punkte und lag damit über den Erwartungen.

Chinas Mittelstand präsentiert sich robust

Vor der „goldenen Woche“ veröffentlichten Caixin und die staatliche Statistikbehörde ihre Einkaufsmanagerindizes. Sie fielen insgesamt recht ordentlich aus. Die Caixin Einkaufsmanagerindizes konzentrieren sich insbesondere auf den privaten Mittelstand, der mit 51,2 Punkten im verarbeitenden Gewerbe und 52,9 Punkten im Servicebereich robust erscheint. Die ISM-Indizes beschäftigen sich vorrangig mit den Konzernen und staatlichen Betrieben. Hier zeigt sich ein schwierigeres Bild. Das verarbeitende Gewerbe bleibt mit 49,8 Punkten knapp unter der Expansionsschwelle, die Dienstleister sind mit 50 Zählern nicht viel optimistischer.

Peking möchte offenbar den Wettbewerb einschränken

Nach Ansicht australischer Ökonomen scheint die chinesische Regierung den Wettbewerb im eigenen Land einschränken zu wollen. Die Führung im Reich der Mitte wolle einen Handelskrieg zwischen den Regionen vermeiden. Aktuell tobe eine Art „BIP-Turnier“ zwischen den verschiedenen Wirtschaftszonen, analysieren die Ökonomen. Die Kader würden ein schnelles Wirtschaftswachstum forcieren, um die eigenen Aufstiegschancen zu verbessern. Die Regierung ist dagegen an einem möglichst einheitlichen Markt in China interessiert.

Asiatische Industrie lahmt

Japans Industrieproduktion sank im August nach vorläufigen Zahlen um 1,2 Prozent und enttäuschte damit die Markterwartungen. Erfreulich zeigen sich die Prognosen für die kommenden Monate, die auf einen leichten Aufschwung schließen lassen. In Südkorea wuchs die Produktion zwar um 0,9 Prozent, aber auch hier blieb das Ergebnis deutlich hinter den Erwartungen zurück.

Japanische Verbraucher halten sich zurück

Die Einzelhandelsumsätze schrumpften im Land der aufgehenden Sonne im Vergleich zum Vorjahr um 1,1 Prozent. Damit setzte sich die Kaufzurückhaltung der Japaner im August fort. Analysten gingen eigentlich von einem Wachstum aus. Es waren die ersten schrumpfenden Einzelhandelsumsätze seit dem Februar 2022.

Zuversicht in der japanischen Wirtschaft

Dagegen hellten sich die von der Bank of Japan bereitgestellten Tankan-Indizes etwas auf. Auffällig ist, dass viele Unternehmen mit einer hartnäckigen Inflation rechnen. Trotzdem blicken die Unternehmen mit mehr Zuversicht in die Zukunft. Die Anleger rechnen damit, dass die Daten der Bank of Japan genügend Argumente für eine Zinserhöhung liefern. Auch Fitch Solutions sieht die japanische Wirtschaft auf einem guten Weg. Es hob die Wachstumsprognose für 2025 von 0,4 auf 1,0 Prozent an. Dafür senkten die Ökonomen die Erwartungen für das kommende Jahr leicht von 0,9 auf 0,7 Prozent.

Australiens Immobilienmarkt zeigt Schwäche

Die Baugenehmigungen sanken im August um sechs Prozent. Zudem wurde der Vormonatswert von –8,2 auf –10 Prozent revidiert. Auf das Jahr gerechnet verzeichnete Australien ein 18-Monats-Tief. Einen erheblichen Einbruch verzeichneten zudem die Exporte, die im August um 7,8 Prozent schrumpften.

OPEC+ weitet die Produktion weiter aus

Die Organisation erdölfördernder Länder (OPEC) und ihre assoziierten Mitglieder (etwa Russland) haben sich erneut auf eine moderate Ausweitung der Fördermenge geeinigt. Mit 137.000 Barrel pro Tag mehr wollen die Staaten offenbar die Einnahmen steigern und die Preise stabilhalten, glauben einige Analysten. Viele Marktbeobachter befürchteten jedoch schon vor der neuesten Entscheidung ein Überangebot.

Der Ölpreis findet aktuell bei 66,20 Widerstand, unten könnte die 61,40 vor dem Bruch stehen.. Dann rücken die Jahrestiefs bei 55,10 Dollar in den Fokus. Nicht alle OPEC-Staaten dürften mit diesen Preisen einverstanden sein.

Ausblick

Aufgrund des US-Shutdowns können in den USA geplante Veröffentlichungen von Wirtschaftsdaten ausfallen. Dies dürfte den Markt kaum stören. Er wird sich wohl auf die am Ende der Woche beginnende Berichtssaison konzentrieren.

Heute spricht um 19 Uhr EZB-Präsidentin Christine Lagarde. Um 23 Uhr wird das NIESR-Unternehmensvertrauen in Neuseeland veröffentlicht. In China ist noch bis einschließlich Mittwoch Goldene Woche. Die Börse in Shanghai öffnet also erst wieder am Donnerstag. In Südkorea beginnt der Handel sogar erst am Freitag wieder.

Am Dienstag steht die US-Handelsbilanz im Fokus.

01:30 private Haushaltsausgaben Japan08:30 Auftragseingänge der deutschen Industrie

14:30 US-Handelsbilanz

14:30 Handelsbilanz Kanada

16:00 Ivey-Einkaufsmanagerindex Kanada

18:10 Rede von EZB-Präsidentin Christine Lagarde

Die Daten zur deutschen Industrieproduktion werden am Mittwoch präsentiert. Die Analysten erwarten für den August ein Minus von einem Prozent.

03:00 Zinsentscheidung der Reserve Bank of New Zealand (Zinssenkung um 0,25 % erwartet)08:00 Industrieproduktion Deutschlnad

16:30 Rohöl-Lagerbestände USA

18:00 Rede von EZB-Präsidentin Christine Lagarde

Mangels Non Farm Payrolls dürfte der Zahl der Anträge auf Arbeitslosenhilfe eine wichtige >Rolle zukommen. Sie wird wie jede Woche um Donnerstag veröffentlicht. Zudem startet die Berichtssaison mit Louis Vuitton, PepsiCo und Progressive.

08:00 Handelsbilanz Deutschland13:30 EZB-Sitzungsprotokoll

14:30 Rede von Fed-Chairman Jerome Powell

23:30 Business NZ Einkaufsmanagerindex Neuseeland

Für den Freitag ist ein neuer Anlauf für die Veröffentlichung der US-Arbeitsmarktdaten angekündigt. Er dürfte jedoch nur stattfinden, wenn bis dahin der US-Shutdown beendet wurde. Aktuell sieht es so aus, als ob es die Kongressabgeordneten damit nicht eilig haben.

08:00 SECO-Konsumklima Schweiz14:30 Arbeitsmarktdaten USA (Non Farm Payrolls)

14:30 Arbeitsmarktdaten Kanada

16:00 Konsumstimmung der Uni Michigan (vorläufig)

Am kommenden Montag bleiben die Börsen in Kanada und Japan feiertagsbedingt geschlossen. China meldet seine Handelsbilanz.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken