Trotz Zinssenkung der Fed: Europas Märkte bleiben angeschlagen

Die Fed hat wie erwartet den Leitzins um 25 Basispunkte gesenkt. Die US-Märkte reagierten mit Allzeithochs, die Börsen in Europa stehen schon wieder unter Druck.

Hiobsbotschaften aus Deutschland

Die schlechten Nachrichten aus Deutschland reißen nicht ab. Als ich heute Morgen die News sichtete, fiel mir als Erstes eine Warnung der metallverarbeitenden Industrie in Sachsen auf. Dort arbeite man auf Sparflamme, hieß es. Wenig später liefen Gewinnwarnungen von Volkswagen und Porsche über den Ticker.

Die deutsche Wirtschaft ist extrem vom Automobilbau abhängig, was für die Konjunktur in den kommenden Monaten, möglicherweise sogar Jahren nichts Gutes erwarten lässt. Laut dem bayerischen Wirtschaftsstaatssekretär Tobias Gotthardt ist jeder siebte Job in Bayern indirekt von der Automobilindustrie abhängig. Er fordert deshalb „Vollgas und freie Fahrt“ für die Branche.

Die Automobilindustrie hat die Entwicklung verschlafen

Ob die politischen Pläne helfen, ist umstritten. Offenbar setzt die deutsche Regierung auf eine Lockerung der Vorgaben zur Elektromobilität. Kritiker warnen, dass dies ein fatales Signal an die Verbraucher in Deutschland und Europa ist. Die Verbraucher könnten daraus schließen, dass die E-Mobilität doch keine zukunftsweisende Technologie ist.

In anderen Ländern gibt es diese Zweifel nicht. Weil die Deutschen einen erheblichen Rückstand bei bezahlbaren Massenprodukten haben, geht der Marktanteil ihrer Autos deutlich zurück. Besonders sichtbar wird dies in China, wo der Markt von 24 auf 15 Prozent gesunken ist. Der deutsche Markt war viel zu stark auf zwei Märkte konzentriert. Neben dem Reich der Mitte konzentrierten sich die Manager auf den US-Markt, der nach der Einführung von Zöllen schwächelt.

Befragungen von chinesischen Verbrauchern zeigen, dass die deutsche Automobilindustrie nicht nur unter den unfairen Subventionen für chinesische Hersteller leidet. Die Autobauer in Fernost haben vollkommen neue Konzepte entwickelt, gegen die ein Volkswagen recht altbacken wirkt. Ob es angesichts dieser Tatsache sinnvoll ist, weiter auf 150 Jahre alte Technologien zu setzen, ist eher fraglich.

Fed: Noch zwei weitere Zinsschritte in diesem Jahr?

Die Fed senkte den Leitzins wie erwartet um 25 Basispunkte auf 4,25 Prozent. Interessant war die Zinsprognose. Demnach rechnen die Währungshüter in 12 Monaten mit einem Zinssatz von 3,4 Prozent, was drei bis vier Zinsschritten entspricht. Zwei davon könnten demnach noch in diesem Jahr erfolgen. Danach erwarten die Mitglieder des Open-Market-Ausschusses der Fed eine weitere Zinssenkung auf etwa 3,1 Prozent .

Als Grund für die Zinssenkung gab die Notenbank die Schwäche auf dem Arbeitsmarkt an. Gleichzeitig glauben die Währungshüter offenbar, dass die erhöhte Inflation ein vorübergehendes Phänomen ist. Der von Donald Trump kurzfristig im Open-Markt-Ausschuss installierte Stephen Miran stimmte gegen die Entscheidung der anderen Notenbänker und wollte den Leitzins gleich um 50 Basispunkte senken.

Die Projektionen zeigen höhere Wachstumserwartungen. Für die Inflation erwartet die Fed ein Verharren auf drei Prozent. Die Entwicklung könne ebenso Einfluss auf die zukünftigen Entscheidungen der Fed haben wie das sich abschwächende Wirtschaftswachstum. Die Notenbank sieht eine nachlassende Konsumbereitschaft, die sie offenbar mit einer lockereren Geldpolitik stimulieren möchte. Fed-Chef Jerome Powell rechnet damit, dass die Zölle noch bis Ende 2026 einen Einfluss auf die Teuerung haben.

Die Schwächen auf dem Arbeitsmarkt führte der Chairman, wie von mir vermutet, auf die starke Änderung der Einwanderungspolitik zurück. Dadurch komme es zu einem starken Rückgang bei Angebot und Nachfrage. Die Mehrheit der FOMC-Mitglieder habe sich für einen normalen Zinsschritt entschieden. Eine Zinssenkung um 50 Basispunkte sei nur üblich, wenn die Geldpolitik auf eine Krise reagieren muss. Das sahen die meisten Gouverneure nicht gegeben. Dies dürfte den Marktteilnehmern signalisieren, dass die Fed aktuell weiterhin unabhängige Entscheidungen trifft.

Deutsche Konjunktur: Erholung benötigt Zeit

Die Ankündigung der Fed, einen ganzen Zinssenkungszyklus zu beginnen, sorgte an den europäischen Märkten nur kurz für Freude. Die Geschäfte in den USA sind für viele europäische Unternehmen deutlich zurückgegangen. Kurzfristig dürften sich die Effekte kaum positiv auf die Konzernergebnisse auswirken.

Andererseits müssen die exportorientierten Unternehmen mehr Geld für die Produktion in den USA investieren. Dafür stehen ihnen bald günstigere Konditionen zur Verfügung. Eine allzu pessimistische Einstellung ist also nicht angebracht. Die exportabhängige deutsche Wirtschaft geht zwar aktuell durch ein Tal, aber die Talsohle könnte bald erreicht werden. Wichtig ist, dass die Unternehmen jetzt die richtigen Weichen stellen. Eigentlich liegt dies in der DNA der europäischen Wirtschaft, denn unser Wohlstand fiel nicht vom Himmel.

Schlechte Nachrichten aus Europa überwogen in der vergangenen Woche

Die wirtschaftliche Lage in Deutschland ist nach Ansicht der institutionellen Anleger katastrophal: –76,4 Punkte. Dies ergab die Befragung des ZEW. Die Konjunkturerwartungen zeigen hingegen mit 37,3 Punkten Optimismus. Klar, wäre dieser nicht vorhanden, würden die Aktienmärkte möglicherweise nicht steigen. Für die Eurozone ermittelte das ZEW 26,1 Punkte. Unverändert verharrte die Inflation in der Eurozone. Sie lag weiterhin bei 2,0 Prozent. Die deutschen Erzeugerpreise gingen im August spürbar zurück und signalisieren eher Entspannung bei den Preisen.

Keine guten Nachrichten kommen aus dem deutschen Maschinen- und Anlagenbau. Der Branchenverband VDMA rechnet für 2025 mit einem Produktionsrückgang von fünf statt wie bisher von zwei Prozent. Für 2026 erwarten die Branchenvertreter ein leichtes Wachstum.

Die Deutsche Bundesbank warnt vor notleidenden Gewerbeimmobilienkrediten. Diese könnten in den kommenden Monaten die Banken vor zunehmende Herausforderungen stellen. In ihrem Monatsbericht prognostizierte die Notenbank zudem ein leichtes Wirtschaftswachstum in Deutschland.

Die EU-Kommission beabsichtigt, aufgrund der Verschärfung der Situation im Gazastreifen die Exporte aus Israel um ein Drittel zu reduzieren. Zudem sollen die Sanktionen gegen einige Regierungsvertreter verschärft werden.

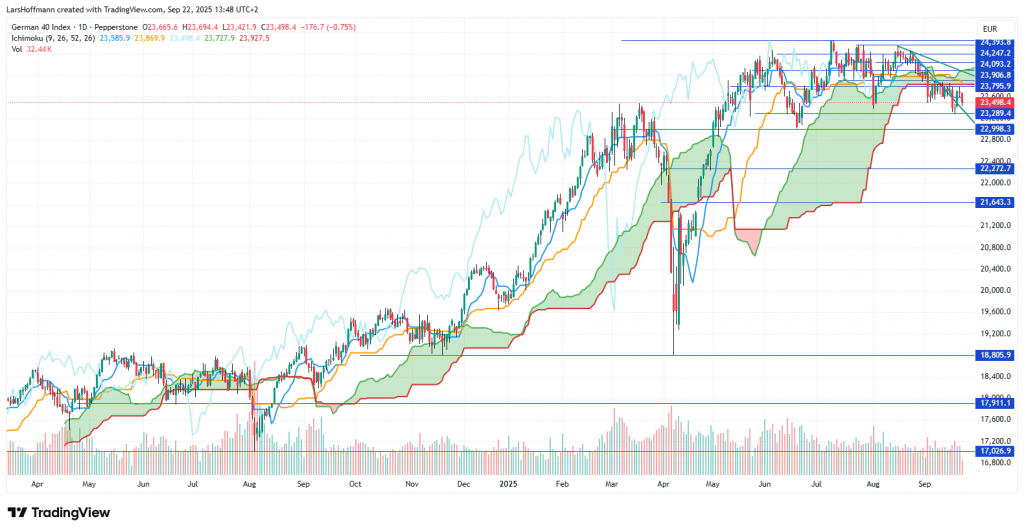

Dax nach der Entscheidung der Fed weiterhin angeschlagen

Die Marktteilnehmer scheinen aktuell nicht auf die Innovationsstärke der Europäer zu setzen. Der DAX konnte nach der Zinsentscheidung der Fed nicht einmal ein neues Monatshoch erreichen. Im Bereich 23.795/910 besteht ein starker Widerstand. Charttechnisch ungünstig sind die abnehmenden Spitzen, die kurzfristig keine nachhaltige Erholung erwarten lassen. Auf der Unterseite könnte um 23.285 Unterstützung liegen.

Auch der Dailychart zeigt sich aktuell bearish. Wichtig könnte die runde Marke bei 23.000 werden. Bricht sie, könnte nach dem Ichimoku auch eine Korrektur bis 21.640 infragekommen.

EUR/USD erholte sich kurz und markierte mit 1,1919 ein neues Vier-Jahres-Hoch. Danach setzen Gewinnmitnahmen ein. Bearish würde es jedoch erst unter 1,1660 werden.

Im Dailchart wackelt die bullishe Tendenz auch, bleibt jedoch noch bestehen. Eine Trendumkehr signalisiert die Ichimoku-Wolke erst bei 1,16.

Gemischte Daten aus den USA bestätigen die Fed weitgehend

Nur auf den ersten Blick präsentiert sich die US-Industrieproduktion freundlich. Sie legte im August um 0,1 Prozent zu und übertraf damit die Erwartungen der Analysten (–0,1 %). Dafür musste jedoch die Juliproduktion von –0,1 auf –0,4 Prozent revidiert werden. Sehr schwach fiel der NY Empire State Herstellungsindex aus. Nach plus 11,9 Punkten im August, ist im September der Pessimismus unter den Managern zurück: –8,7 Zähler. Unter den Erwartungen blieben die Baugenehmigungen und Baubeginne im August. Die Frühindikatoren sanken um 0,5 Prozent, was keine Zuversicht für den Herbst verspricht. Besser entwickeln sich dagegen die Einzelhandelsumsätze. Sie stiegen im August um 0,6 Prozent.

Stark präsentierte sich der Philly-Fed-Herstellungsindex, der mit 23,2 Punkten die Analystenschätzungen (1,7) deutlich übertraf. Deutlich gesunken ist die Zahl der Unternehmen, die glauben, Preiserhöhungen durchsetzen zu können. Schwäche zeigt weiterhin die Beschäftigungskomponente, während die Zahl der Neuaufträge deutlich stieg.

Die Importpreise stiegen im August um 0,3 Prozent. Ist dies ein Indiz dafür, dass das Inflationsrisiko aufgrund der Zölle weiterhin hoch ist? Offenbar nicht, denn im Vergleich zum Vorjahr stagnierten die Preise. Möglicherweise übernehmen die Produzenten die Einfuhrgebühren. Dies geht jedoch nur eine gewisse Zeit gut. Mit anderen Worten: Die Teuerung ist nur verschoben, sie wird jedoch zu einem anderen Zeitpunkt zuschlagen. Ob die Fed sich mit Zinssenkungen wirklich einen Gefallen tut?

In der Causa Lisa Cook zieht das Weiße Haus vor den Supreme Court. Zuvor hatte ein Berufungsgericht in New York die Entlassung der Fed-Gouverneurin für rechtswidrig erklärt. Cook soll sich angeblich unberechtigt Vorteile bei einem Immobilienkredit erschlichen haben. Inzwischen tauchten Dokumente auf, die dieser Ansicht widersprechen. Die Trump-Administration beantragte dennoch einen Eilantrag.

S&P 500 auf Rekordjagd

Der S&P 500 befindet sich weiterhin auf Rekordjagd. Nach der Zinsentscheidung der Fed markierte der Index ein neues Allzeithoch bei 6.672 Punkten. Ein erster Support liegt laut Ichimoku bei 6.606 Punkten. Wichtiger dürfte für die Bullen die Verteidigung der 6.550 sein.

Die Aussicht auf sinkende Zinsen in den USA hat den Goldpreis beflügelt. Das gelbe Metall verteuert sich auch heute und markierte mit gut 3.720 Dollar ein neues Allzeithoch.

Die Bitcoins profitierten von der Entscheidung der Fed nur kurz und korrigierten danach scharf. Nach dem Bruch der Unterstützung bei 114.745 US-Dollar, erfolgt aktuell ein Test des Supports bei 111.970.

Unter 110.000 könnten die Bären die Kryptowährung auf knapp unter 100.000 Dollar führen.

Der Blick auf weitere Wirtschaftsräume

Die Bank of England beließ ihren Leitzins wie erwartet bei 4,0 Prozent. Die Abstimmung viel mit 7:2 etwas knapper aus als prognostiziert. Zwei Abweichler votierten für eine weitere Zinssenkung. In ihrer Stellungnahme kündigte die Zentralbank des Vereinigten Königreiches an, das Tempo der Zinssenkungen möglicherweise zu verlangsamen. Analysten erwarten, dass der vom Markt erwartete Zinsschritt im November ausfallen könnte.

Die Einzelhandelsumsätze überzeugten im August mit einem Plus von 0,5 Prozent. Im Vergleich zum Vorjahr steht ein Plus von 1,2 Prozent zu Buche. Setzt man dies mit der Inflation ins Verhältnis, dürfte der britische Einzelhandel eher unzufrieden sein.

Die kanadische Inflation legte im August von 1,7 auf 1,9 Prozent zu, bleibt damit unter dem Zielwert der Bank of Canada. Dies nutzte die Notenbank und senkte den Leitzins um 25 Basispunkte auf 2,5 Prozent. Sie begründete ihren Schritt mit einem nachlassenden Inflationsdruck und dem schwächeren Arbeitsmarkt.

Die kanadische Regierung plant, den Ausbau der Infrastruktur des Landes mit umgerechnet knapp 100 Milliarden Euro zu fördern. Das Programm soll fünf Jahre lang laufen.

Japans Exporte gingen im Vergleich zum Vorjahr im August um 0,1 Prozent zurück. Angesichts der Befürchtungen von –1,9 Prozent sorgten die Zahlen für Erleichterung am Markt. Deutlich gesunken ist die japanische Inflation, wobei sie immer noch leicht erhöht ist. Nach 3,1 fiel sie im August auf 2,7 Prozent.

Neuseelands Wirtschaft hat im zweiten Quartal den Rückwärtsgang eingelegt. Das BIP schrumpfte um 0,9 Prozent. Der Vergleich zum Vorjahr (–0,6 %) zeigt, dass das Land mit einer Rezession kämpft. Auch die Investitionen sind rückläufig. Ein Grund könnten die Auswirkungen der US-Zölle sein, Im August schrumpften die Exporte um fast zehn Prozent.

Auch in Australien lassen sich Bremsspuren in der Wirtschaft erkennen. Die Zahl der Erwerbstätigen ging im August um 5.400 zurück. Besonders groß war mit 40.900 der Abbau der Vollzeitstellen.

Rohölpreis bleibt unter Druck

Der Rohölpreis bleibt niedrig. Analysten erwarten, dass sich aufgrund einer sinkenden Nachfrage der Preis bis Ende 2026 weiter verringern könnte. Ein Bruch der Marke bei 61,40 Dollar könnte ein Wiedersehen des Jahrestiefs bei 55,10 ermöglichen.

Ausblick

Der Montag wird auch am Nachmittag ereignislos bleiben. Interessant könnten einige Reden von Notenbänkern sein, darunter John Williams (NY Fed, 15.45 Uhr), Joachim Nagel (Deutsche Bundesbank, 18 Uhr) und Andrew Bailey (Bank of England, 20 Uhr).

In Japan bleiben am Dienstag die Börsen wegen eines Feiertags geschlossen. An den anderen Märkten stehen die Einkaufsmanagerindizes im Fokus.

09:30 Einkaufsmanagerindizes Deutschland (vorläufige Zahlen)10:00 Einkaufsmanagerindizes Eurozone (vorläufige Zahlen)

10:30 Einkaufsmanagerindizes Großbritannien (vorläufige Zahlen)

15:45 Einkaufsmanagerindizes USA (vorläufige Zahlen)

18:35 Rede von Fed-Chairman Jerome Powell

20:15 Rede vom Gouverneur der Bank of Canada, Till Macklem

Deutschlands Konjunktur steht am Mittwoch im Fokus. Zudem erscheinen Zahlen zum US-Immobilienmarkt.

02:30 Einkaufsmanagerindizes Japan (vorläufige Zahlen)07:00 Verbraucherpreisindex der Bank of Japan

10:00 ifo-Geschäftsklimaindex Deutschland

14:30 Baugenehmigungen USA

16:00 Neubauverkäufe USA

16:30 Rohöl-Lagerbestände USA

Der Donnerstag bringt neue Erkenntnisse zur Verbraucherstimmung in Deutschland. Zudem erscheinen die wichtigen Zahlen zu den Auftragseingängen langlebiger Wirtschaftsgüter in den USA.

01:50 Sitzungsprotokoll der Bank of Japan06:00 Autozulassungen in den EU-Staaten

08:00 GfK-Konsumklima

09:30 Zinsentscheidung der Schweizer Nationalbank (Prognose: unveränderter Leitzins von 0 %)

14:30 Auftragseingänge für langlebige Güter in den USA

14:30 US-BIP Q2 (endgültig)

16:00 Verkäufe bestehender Häuser USA

Am Freitag stehen noch einmal wichtige Zahlen aus den USA im Fokus.

11:30 Rede von EZB-Präsidentin Christine Lagarde14:30 PCE-Kernrate-Preisindex USA

14:30 persönliche Einnahmen und Ausgaben USA

14:30 BIP Kanada

16:00 Konsumstimmung Uni Michigan

Am Samstag meldet China die Industriegewinne (3.30 Uhr).

Auf die Wirtschaftsstimmung in der Eurozone schauen die Marktteilnehmer am kommenden Montag.

09:00 Verbraucherpreisindex Spanien11:00 Wirtschaftsstimmung Eurozone

16:00 Schwebende Hausverkäufe USA

Meine Börsenberichte stellen keine Handelsempfehlungen dar.

Titelbild: KI-generiert

Share this content:

Kommentar abschicken