Die Märkte blenden Negatives weiterhin aus

Wer in dieser Woche die Nachrichten verfolgte, kann an der aktuellen Lage nicht viel Positives finden. Zwar fiel die Berichtssaison weitgehend positiv aus, doch die Aussichten wirken doch eher düster. Die unsichere Lage schreckt die Märkte nicht ab. Sie setzen weiter auf die Fed.

Vielen Unternehmen steht ein heißer Herbst bevor

Firmen, deren Fertigung hauptsächlich auf den Export ausgerichtet ist, stehen vor einer sehr unsicheren Zeit. Selbst verkündete Handelsdeals scheinen eine Halbwertszeit zu haben, die sich nicht einmal in Wochen zählen lässt. So erfuhren wir eher nebenbei, dass bisher nicht schriftlich fixiert ist, dass Autos aus der EU von den USA zukünftig tatsächlich nur noch mit 15 Prozent Zöllen belegt werden.

Heute hat US-Präsident Donald Trump 25 Prozent zusätzliche Abgaben auf indische Waren angekündigt, weil das Land weiterhin einen regen Handel mit Russland betreibt. Weitere Länder könnten folgen, theoretisch sogar die EU. Nicht nur Ungarn bezieht weiterhin Gas aus Putins Reich. Dies ist jedoch nicht das größte Problem, vor dem Europa gerade steht. Dazu etwas weiter unten mehr.

Die Märkte machen sich die Welt, wie sie ihnen gefällt

Aktien sind seit vielen Jahren eine ziemlich stabile Anlage. Egal, wie dunkel die Wolken am Konjunkturhorizont sind, die Märkte handeln nach dem Motto: „Es wird schon gut gehen.“ Ich möchte das gar nicht kritisieren, aber es zeigt, dass die Börsen sich längst von der realen Wirtschaft abgekoppelt haben. Wer die Einkaufsmanagerindizes vom vergangenen Donnerstag und Dienstag registriert hat, kann nicht ernsthaft einen Konjunkturaufschwung erwarten.

Für die Märkte sieht jedoch die Rechnung anders aus. Während das globale Wirtschaftswachstum rückläufig ist, lassen sich mit Aktien vortreffliche Renditen erzielen. Hier Kursgewinne einiger Indizes seit Anfang des Jahres:

- DAX 20 %

- Euro Stoxx 50 7,45 %

- S&P 500 7,8 %

- Nasdaq 9,4 %

- FTSE 12,1 %

Interessant ist in diesem Zusammenhang, dass der Nebenwerteindex Russel 2000 in diesem Jahr um 0,64 % zurückging. Die Stimmung bei den großen deutschen Konzernen scheint besonders gut zu sein, zumindest nach der Performance der Aktien.

Dass der S&P 500 möglicherweise bald zu neuen Allzeithochs steigt, ist schwer mit den Wirtschaftsdaten zu erklären, zumal auch die US-Wirtschaft unter den Zöllen von Donald Trump massiv leiden wird. Die Zollpolitik aus dem Weißen Haus ist eine gigantische Steuererhöhung, die zu einem erheblichen Teil die amerikanischen Unternehmen und Verbraucher zu tragen haben. Das alles blenden die Märkte aktuell erfolgreich aus.

Die Hoffnungsträgerin der Märkte: die Federal Reserve

Die Marktteilnehmer blicken lieber hoffnungsfroh auf die Fed und scheinen sich sehr sicher zu sein, dass die US-Notenbank im September die Zinsen senkt. Anzeichen dafür gibt es tatsächlich. Die Konjunktur und besonders der Arbeitsmarkt präsentieren Bremsspuren. Sie sind inzwischen so breit, dass Donald Trump die Überbringerin der schlechten Nachrichten kurzerhand feuert. Im Märchen gehen solche Geschichten meistens nicht gut aus. Die schlechten Nachrichten verschwinden nicht, wenn man die Verkünder in die Wüste schickt.

Interessant ist, dass Jerome Powell keine Schwäche im Arbeitsmarkt erkennt. Der Fed-Chairman könnte damit recht haben, denn die geringere Beschäftigung könnte von den Abschiebungen von Menschen ohne gültige Aufenthaltserlaubnis herrühren. Zudem müssen die Währungshüter die hartnäckig hohe Inflation im Blick behalten. Sie spricht eher gegen Zinssenkungen.

Wahrscheinlich haben die Märkte recht

Von der Datenlage her dürfte eine Zinssenkung im September unsicher sein. Der Druck von Donald Trump und die bevorstehende Nominierung eines Nachfolgers von Jerome Powell dürften jedoch eine Zinssenkung wahrscheinlicher machen. Wer sich Chancen auf das Amt ausrechnet, muss den Präsidenten überzeugen. Bye, bye Unabhängigkeit.

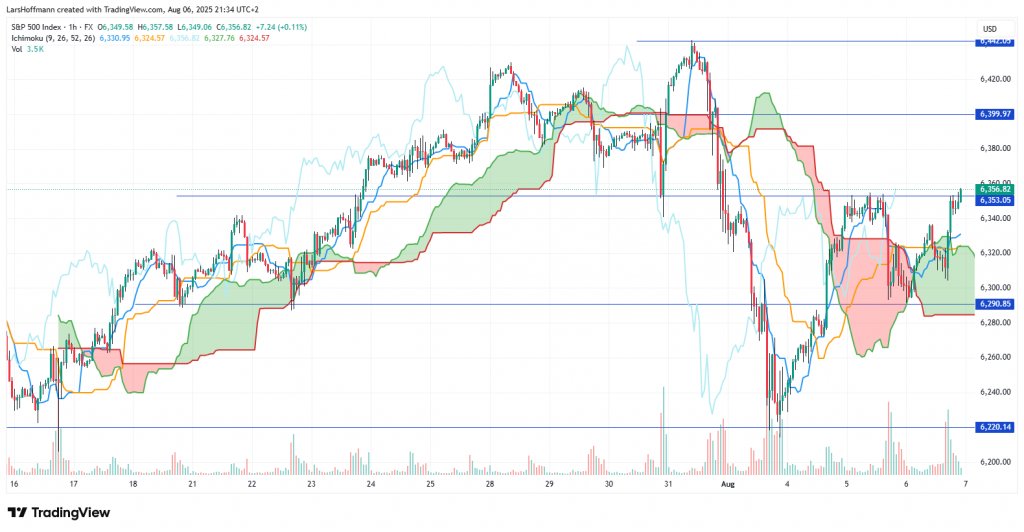

Sinkende Zinsen sorgen für einen günstigeren Zugang zu Liquidität. Diese muss investiert werden. Die besten Renditen versprechen dabei weiterhin Aktien. Es ist verständlich, dass sich die Marktteilnehmer auf dieses Asset fokussieren. Der S&P 500 agiert heute am Widerstand bei 6.355 Punkten. Bei einem Bruch dürften die Bullen am ehesten bei 6.400 Punkten gebremst werden. Danach ist ein neues Allzeithoch denkbar.

Marktzinsen und US-Dollar sinken

Die Zinsen auf US-Staatsanleihen sanken am Freitag deutlich, was den Zusammenhang zwischen den Arbeitsmarktdaten und den Zinshoffnungen verdeutlicht.

Auch der US-Dollar kommt wieder unter Druck. Man darf sich fragen, ob der Euro die aktuelle Stärke wirklich verdient hat. Aktuell ist ein Wiedersehen mit der 1,18 nicht ausgeschlossen.

Düstere Aussichten für Deutschland

Dabei dürfte das Vertrauen in die Eurozone und speziell in Deutschland aktuell auch nicht groß sein. Zum einen hat die neue Bundesregierung innerhalb von weniger als 100 Tagen das Vertrauen in eine solide Haushaltspolitik ad absurdum geführt. Bereits 2024 musste der Bund die Rente mit 116 Milliarden Euro bezuschussen. Im kommenden Jahr soll dieser Betrag nach ersten Schätzungen auf 145 Milliarden Euro steigen. Dies wäre ein Viertel des Gesamthaushaltes. 2027 sollen dann die Rentenbeiträge steigen, was Arbeitnehmer und Arbeitgeber zusätzlich belastet.

Zudem scheint die Regierung Merz in vier Jahren Schulden in Höhe von etwa 500 Milliarden Euro aufnehmen zu wollen. Das wäre ein gesamter Jahreshaushalt des Bundes, den sich Schwarz-Rot bei den nächsten Generationen borgen würde. Gestaltungsspielraum für dringend benötigte Reformen und für Investitionen wird es zukünftig nicht mehr geben.

Es geht hier nicht darum, wem man was gönnt. Ich wollte einmal exemplarisch zeigen, auf welch wackligen Beinen unser schuldenbasiertes Wirtschaftssystem steht.

Anhaltende Rallye ist in Gefahr

Für die Aktienmärkte dürfte die bedrohliche Lage der Staatsfinanzen, die in den USA oder Japan nicht besser ist, kurzfristig keine Rolle spielen. Trotzdem könnte zumindest in Europa eine mögliche Rallye in Gefahr sein. Es könnte sein, dass der Handelskrieg mit den USA schneller wieder auf der Tagesordnung ist, als sich das viele vorstellen. Ich muss zugeben, dass ich Ursula von der Leyen in der vergangenen Woche zu Unrecht in Schutz genommen habe.

Ja, sie wurde von Donald Trump erpresst. Die Kommissionspräsidentin scheint jedoch Zusagen getroffen zu haben, die vollkommen illusorisch sind. Offenbar hat sie nicht mit der Hartnäckigkeit Trumps gerechnet. Der US-Präsident besteht jetzt auf der Einhaltung der versprochenen 600 Milliarden Euro für Investitionen. Sollte die EU nicht investieren, brachte Trump Strafzölle in Höhe von 35 Prozent ins Gespräch. Sicher bleibt in diesen Tagen hauptsächlich eines: die Unsicherheit. Übrigens: Wie die USA innerhalb von drei Jahren Energie im Wert von 750 Milliarden US-Dollar nach Europa liefern wollen, bleibt auch unklar. Ebenso, wer so viel Energie aus den USA überhaupt benötigt. Unabhängig werden wir so jedenfalls nicht.

Kurzer Blick auf die News der letzten Tage

Montag

Die Märkte in Asien agierten weitgehend freundlich. Nur in Japan gerät der Aktienmarkt unter Druck. Grund ist der schwache US-Dollar, der die Exportchancen japanischer Unternehmen beeinträchtigt.

Nintendo steigerte im 1. Halbjahr seinen Nettogewinn deutlich. Die Spielkonsole Switch 2 erfreut sich einer großen Nachfrage.

Dienstag

Die Dienstleistungs-Einkaufsmanagerindizes aus China und Deutschland präsentierten sich freundlich. Überraschend unter den Erwartungen blieb das Servicegewerbe in der Eurozone. Erstaunlich schwach präsentierte sich der Dienstleistungssektor in den USA. Der Einkaufsmanagerindex fiel auf 50,1 Punkte und bleibt damit nur knapp über der Wachstumsschwelle. Sehr schwach zeigte sich die Beschäftigungskomponente. Die Unternehmer rechnen zudem mit einem nur noch marginalen Wachstum der Auftragseingänge. Zuversichtlich sind die Dienstleister, die Preise weiter anheben zu können. Die Inflation könnte in den USA weiterhin hoch bleiben.

In den USA ist das Handelsdefizit im Juni von 71,7 auf 60,2 Milliarden US-Dollar gesunken. Donald Trump darf sich freuen: Die Importe gingen um knapp 13 Milliarden Dollar zurück. Die Exporte entsprachen knapp den Zahlen aus dem Vormonat.

Die Handelskriege der USA zeigen Wirkung. Der Logistik-Riese DHL präsentierte für das zweite Quartal gesunkene Umsätze, die neben einem geringen Handelsvolumen durch ungünstige Wechselkurse entstanden. Das Ergebnis fiel trotzdem besser als im Vorquartal aus, was auf bessere Margen zurückzuführen ist. Das Jahresziel bestätigte das Unternehmen.

Die Aktien europäischer Banken legten zu. Ein Stresstest in der EU zeigte, dass die Finanzinstitute einen schweren Wirtschaftsabschwung überstehen würden.

Australien plant die Einführung einer Preisuntergrenze für kritische Rohstoffe wie Seltene Erden, sagte die Rohstoffministerin Madeleine King. Die Idee kommt offenbar aus den USA. Dort half die Regierung dem Unternehmen MP Materials, die enormen Preisschwankungen zu meistern. Der garantierte Mindestpreis soll die Dominanz chinesischer Unternehmer beim Raffinieren von Seltenen Erden brechen.

Laut einer Studie der EZB würde China ein Handelskonflikt mit dem Westen härter treffen als die EU. Die Behörde stellt jedoch auch fest, dass die Kosten plötzlicher Lieferstopps durch China für die USA und den Euroraum in den vergangenen drei Jahrzehnten gestiegen sind. Laut US-Präsident Donald Trump kommen die Verhandlungen für einen Handelsdeal mit China gut voran.

In der Berichtssaison überwiegen die positiven Nachrichten. Zu den Gewinnern in Europa gehörten BP, Diageo, Infineon und Fraport. Ein hoher Kostendruck und in der Sparte Care Delivery sorgten bei Fresenius Medical Care für leichte Kursverluste. In den USA konnten Palantir und Pfizer überzeugen. Trotz eines kräftigen Gewinnsprungs gab die Aktie von Kyndryl deutlich nach. Das Unternehmen verfehlte die Umsatzprognose.

Der Ölpreis leidet unter der Befürchtung, dass die Ausweitung der Fördermenge durch die OPEC zu einem Überangebot führt. Auch der überraschende Abbau der Öl-Lagerbestände in den USA stützte am Mittwoch den Ölpreis nicht.

Mittwoch

In Deutschland gingen im Juni die Auftragseingänge in der Industrie um ein Prozent zurück. Zudem enttäuschten die Einzelhandelsumsätze in der Eurozone leicht.

Tagessieger im DAX war am Mittwoch Vonovia. Das Unternehmen hob die Jahresprognose an. Unter Druck gerieten nach einem schwachen ersten Halbjahr die Aktien von Glencore.

Verluste musste Amgen hinnehmen, wobei hier nicht klar ist, warum die Händler die Aktien abstießen. Noch schlimmer traf es Snap und Super Micro Computer. Nach schwachen Halbjahreszahlen gaben die Aktien um 17 bzw. 21 Prozent nach.

Share this content:

Kommentar abschicken